-

全球塑料循环领导者!海外收入占比近8成!上半年净利同比增1.8倍

老范说评 / 2021-07-09 16:33 发布

1、 主要产品及服务:核心产品为再生塑料成品框!

英科环保主要从事可再生塑料的回收、再生、利用业务。公司的业务领域涵盖塑料循环再利用的全产业链,包括回收、再生与深加工利用。公司的产品包括塑料回收设备、再生材料、再生制品。

公司的主要产品为再生塑料成品框,占到2020年营收的52.47%!产品主要是回收塑料后生产,公司其他产品主要为再生资源的线条和再生塑料粒子,分别占到营收20.23%、13.36%!

2、 市场及行业情况:行业稳定增长!

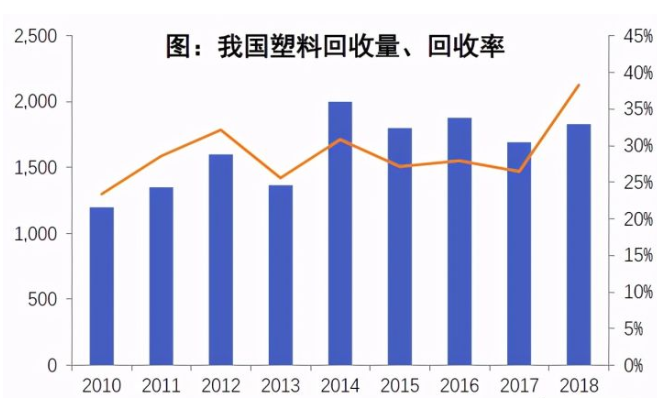

随着垃圾分类、两网融合等政策的出台,2018年我国塑料制品回收率和回收量显著提高,分别为38%、1830万吨。根据《工业绿色发展规划(2016-2020)》的发展目标,2020年国内塑料回收量达到2300万吨。

3、 同行业对标及估值:竞争对手众多!一签盈利1.5万元!

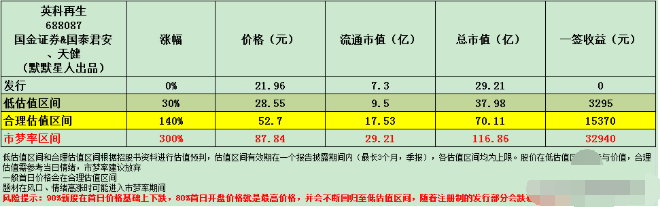

我们选取与公司业务类似的上市公司南京聚隆进行对标,南京聚隆市值21.05亿元(流通市值18.26亿元),2020年营收11.39亿元,净利润0.61亿元;公司营收是其149%,净利润为其356%。从对标来看公司合理市值在70亿元左右;公司在科创板上市,一签500股,一签盈利1.5万元!

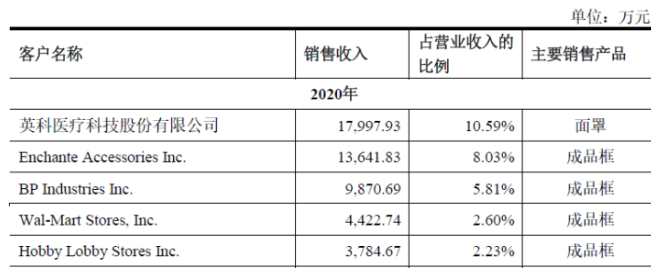

4、 重点关注:前五客户占比29.26%,最大客户为英科医疗!毛利率不高但持续增长!海外收入较高!

1)、主要客户情况:公司前五大客户2020年收入占营收比例为29.26%,客户相对分散,第一大客户为英科医疗,主要是防疫的一次性面罩,正常经营产品均为国外公司!

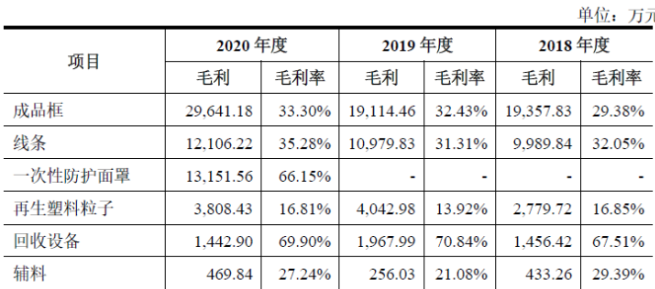

2)、毛利率不高但持续增长:公司2020年综合毛利率为35.73%,大幅增长主要来自于一次性防护面罩,剔除该因素公司毛利率也是同比增长,但幅度不大,核心产品成品框毛利率33.30%,自2018年以来持续微增!

3)、海外收入较高:公司2020年外销收入占比76.88%,其中对美国的收入占比为36.78%,自2018年以来持续保持高位。

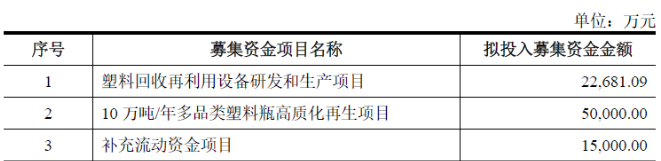

5、 募集资金用途:募集资金主要投向10万吨/年多品类塑料瓶高质化再生项目以及塑料回收再利用设备研发、生产!

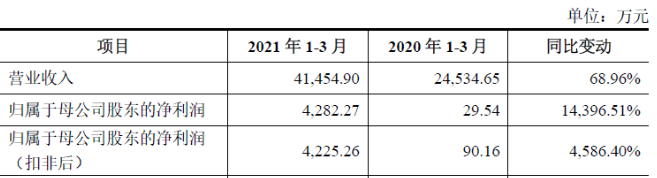

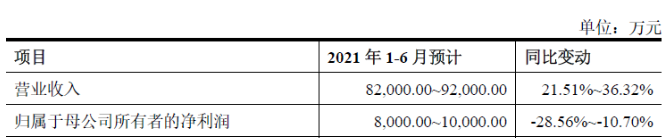

6、 近期业绩及预测:21年一季度营收同比增长68.96%、扣非净利同比增长4586.4%!21年上半年预计营收至高同比增长36.32%、扣非净利同比增长185%!

7、 小结:谨慎关注!

英科再生,公司来自山东,主要经营的是塑料回收再加工,核心产品为再生塑料生产的成品框和线条,公司在马来西亚、越南都有投资建厂,主要产品出口海外,其中美国是公司第一大销售地,公司2020年生产一次性防护面罩有较高的利润和毛利,但在此情况下公司今年上半年仍预计扣非净利润可以有1.85倍的增长,说明公司正在飞速发展中。国内从今年开始的禁塑令再次升级,连麦当劳都不再提供塑料吸管了,可见对塑料我们是能少生产就少生产,公司所在的环保回收赛道就成了朝阳产业,不新增塑料生产的情况下,实现塑料的使用,这个行业不缺少概念,但鲜有高盈利的,公司整体毛利率较好,剔除一次性防护面罩的影响,也在30%左右!且其产品主要销往海外,预计公司在短时间内可以保持高速增长。

公司今日上市,整个流通盘适中,不过公司题材较好,预计还是会给中签者一个良好的回报,整体来看后续随着公司高增长值得给予一定关注,综合给予公司谨慎关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对英科再生怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号