-

上港集团:业绩暴增,支撑点上移,成交量放大,股价开启上涨模式

老范说评 / 2021-07-07 16:58 发布

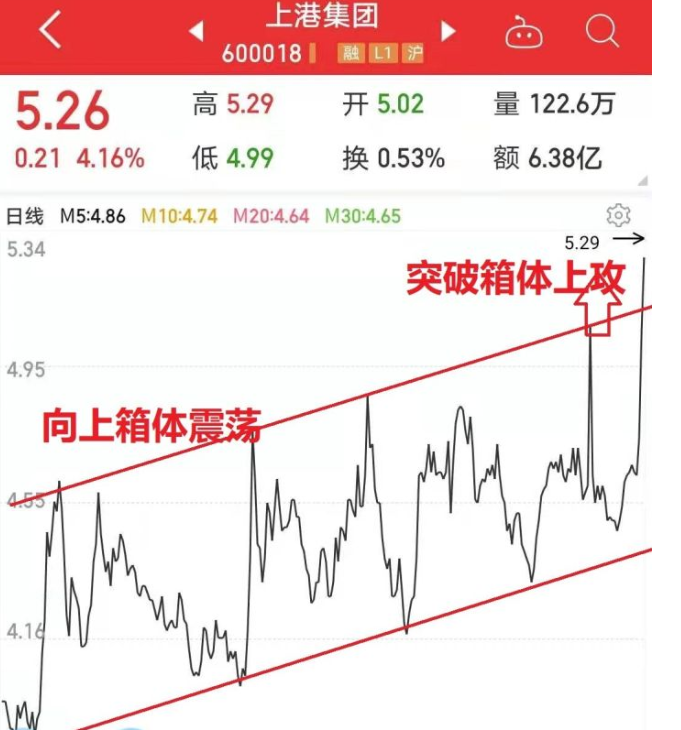

上港集团7月4日、5日、6日三天连续拉升,累计上涨13%,通过日线图可以发现该股近一年股价虽在低价通道震荡,但是支撑点逐渐上移,每次反弹的最高点也在上移,整个通道并不是平向或者向下的箱体震荡趋势,而是向上的震荡趋势,随着三天的拉升,目前已基本突破震荡整理轨道,有望打开上升的通道,迎来久违的春天。尤其是最近披露的2021半年业绩,净利润预计为85.42亿元,同比增长高达122.5%,半年即完成去年全年的利润(2020年净利润为82.9亿元)。

上港集团近一年股价

一、 上港集团简介

上港集团全称上海国际港务(集团)股份有限公司,2000年A股上市,公司经营模式为:为客户提供港口及相关服务,收取港口作业包干费、堆存保管费和港口其他收费。实控人是上海国资委(持股比例为43.73%)。

上海港是我国最大的港口,背靠长江入海口,以直辖市上海市为依托,以广袤富饶的长江三角洲和长江流域为主要经济腹地,前通中国南、北沿海和世界各大洋,后贯长江流域、江浙皖内河及太湖水系。地理位置得天独厚,集疏运网络四通八达,无论是货物吞吐量还是集装箱吞吐量都居世界首位。

蓝色上海港

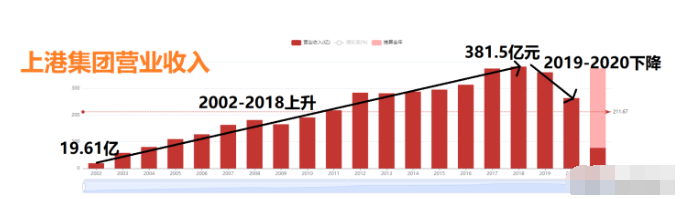

二、 营业收入波动中震荡上升

2002年上港集团营业收入为19.61亿元,2018年最高达到381.5亿元,16年上涨18倍,但是2019、2020连续两年营收下降,到2020年降至263.5亿元,缩水不少。总体来看2002年到2018年呈现波动上升的趋势,2018年之后呈现下降趋势。

公司营收最高的是集装箱业务,2020年收入133.45亿元,占到总营收的51.09%,但是主营利润却占到总利润的66.18%,毛利率高达47.07%,也是公司最赚钱的业务。港口物流是仅次于集装箱业务的第二大创收业务,2020年营收73.14亿元,占到总营收的28%,主营利润占到总利润的18.39%,毛利率23.87%。

上港集团营业收入

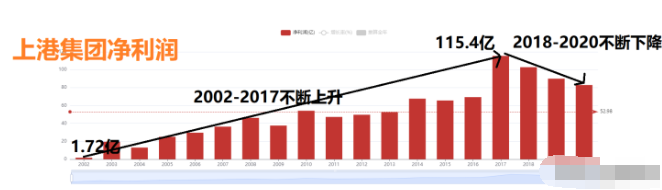

三、净利润和营业收入保持同步变动

2002年上港集团净利润为1.72亿元,2017年最高达达到115.4亿元,15年增长66倍,净利润的表现明显要好于营业收入,但是2018年之后净利润连续三年下降,到2020年只有82.9亿元。2021年随着疫情的好转,疫苗的广泛使用,国际海运贸易较往日火爆很多,2021年前半年上港集团实现净利润约85.42亿元,同比大增122.5%,实现了华丽转身,且是近20年来最好的半年业绩。

上港集团净利润

四、 负债率较低且平稳财务风险小

上港集团近15年负债率均保持在40%左右,变化较小,截至2021年第一季度,公司共有短期借款2.5亿元,长期借款202.7亿元,公司账上目前有货币资金205.5亿元,几乎可以覆盖长短期负债,流动比率1.948,速动比率1.243,营运资金充足流动性好,公司财务风险较小。

上港集团负债率

五、 年均净资产收益率保持在10%以上

上港集团2006年到2020年,每年的净资产收益率几乎都达到了10%以上,2008、2010、2017三年分别是15.62%、16.1%、17.82%,超过了15%,总体来说在港口股中还是相对不错的,像天津港(2020年净资产收益率为4.14%,且近12年都是个位数)、宁波港(2020年净资产收益率为7.17,且近7年都是个数)、日照港(2020年净资产收益率为5.23%,且近14年都是个位数)等净资产收益率常年保持个位数增长。

上港集团净资产收益率

六、 目前估值偏低具有修正空间

港口股目前估值明显偏低,上港集团目前市值1200亿元,市净率1.35,市盈率(TTM)12倍,这还是上涨之后的,类似青岛港(前面文章分析过该股)等优质港口股,市净率更是低至1.17倍,市盈率(TTM)低至10倍。整体港口股估值都偏低,29个港口航运股市值加起来仅0.99万亿,不如一个宁德时代(目前市值12.万亿元)。

七、 港口航运启动增长键

上海港集装箱吞吐量连续十一年保持世界第一,成为全球唯一持续突破 4000 万标准箱的港口。2020 年在全球疫情的重重考验下,全国港口完成货物吞吐量 145.5 亿吨,同比增长 4.3%,其中沿海港口完成 94.8 亿吨,同比增长 3.2%;全国港口完成集装箱吞吐量 2.64 亿标准箱,同比增长 1.2%,其中沿海港口完成 2.34 亿标准箱,增长1.5%。

2021年随着疫情逐渐得到控制,疫苗的普及使用,国内外经济都在慢慢启动快速增长键,大宗商品需求量逐渐攀升,无论国际油价还是铁矿石和铜,产品价格都连连攀升,需求旺盛,受益于集装箱和货物吞吐量的大幅上涨,港口的利润也迎来了春天。

总体来说,上港集团目前股价上涨也是有一定业绩基础的,能否走出业绩近三年的连续下滑颓势,2021年很关键。

:

公安备案号 51010802001128号

公安备案号 51010802001128号