-

财税信息化!提升中小微企业财税管理水平!最大客户是国税总局

老范说评 / 2021-07-06 17:48 发布

1、 主要产品及服务:核心业务双轮驱动,企业财税综合服务与税务系统开发运维!

公司专注于财税信息化领域的技术研究、项目开发、产品销售和服务。公司为税务机关提供税务系统开发与运维,为纳税企业和财税中介提供企业财税综合服务。截至目前,公司承建并持续优化国家税务总局的管理决策分析平台系统(第2包)和个人税收管理系统两大金税三期核心项目,并实现了系统在全国税务机关推广应用,是国家税务信息化领域的重要建设单位。公司设立了两大远程服务中心、20 多家省级分支机构、200 余个服务网点,配备了超过1,700 名服务人员,为超过500万用户提供企业财税综合服务,其中包括120万付费用户,形成了一个完整、高效的综合服务体系。

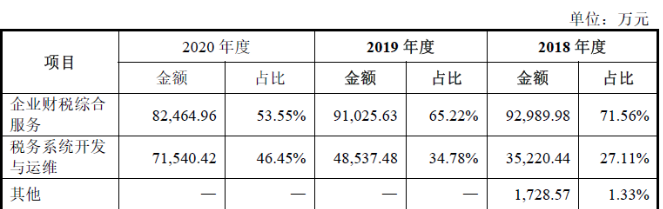

公司两大业务在2020年占比相近,分别为企业财税综合服务和税务系统开发与运维,分别占到整体营收的53.55%和46.45%,而2018、2019年企业财税综合服务占比较高,2020年随着公司中标国税总局的项目,税务系统开发与运维收入大幅增长!

2、 市场及行业情况:服务对象—中小微企业快速增长!

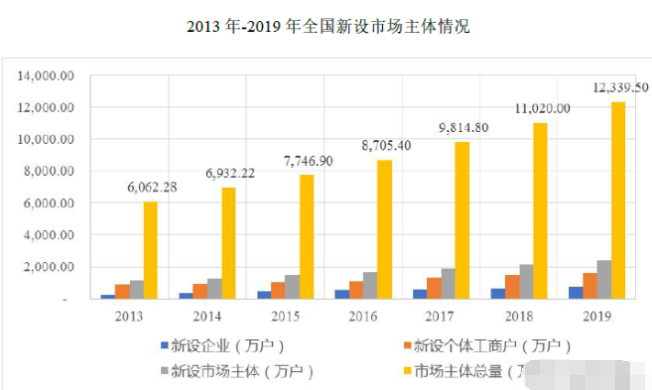

近年来我国企业数量尤其是中小微企业数量快速增长,公司的财税服务系统主要服务各中小微企业。根据国家市场监督管理总局数据:截至2019年底,全国实有市场主体12,339.50 万户,其中企业3,858.3万户,个体工商户8,261万户,农民专业合作社220.1万户。2019年新设市场主体达到新高达2,377.4万户,同比增长10.60%!

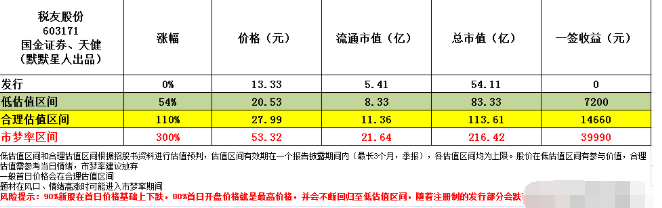

3、 同行业对标及估值:盈利能力大幅优于竞争对手!一签盈利1.5万元!

我们选取与公司业务类似的上市公司航天信息和金财互联进行对标,航天信息市值231.4亿元,2020年营收218.1亿元,净利润10.34亿元,而金财互联市值76.3亿元(流通市值62.35亿元),2020年营收10.11亿元,净利润-12.44亿元,公司对应营收为航天信息的7%,是金财互联的1.5倍,净利润是航天信息的30%!从这方面看,公司盈利能力远超竞争对手,从跟公司结构更像的金财互联来看,从规模上公司合理市值在114亿元,但公司盈利更是可以高看一线,公司在主板上市,一签1000股,一签盈利1.5万元!

4、 重点关注:前五客户占比25.71%,客户相对分散,第一大客户国税总局!毛利率较高且稳定!业务区域相对集中!

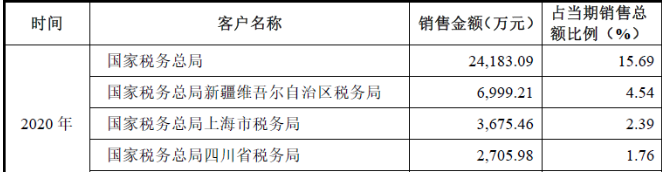

1)、主要客户情况:公司客户主要包括税务机关、纳税企业、财税中介。公司前五客户2020年收入占营收比例为25.71%,客户相对分散,第一大客户为国税总局占比达15.69%,其他前五客户均为各地税务局,但占比均未超5%!

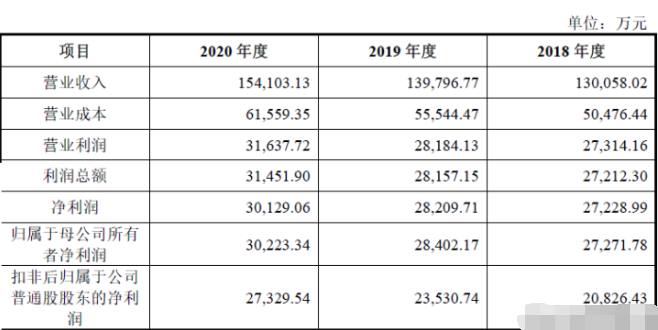

2)、毛利率较高且稳定:公司2020年综合毛利率为60.04%,自2018年以来维持在60%以上!其中企业财税综合服务毛利率较高,2020年为68.55%,税务系统开发与运维的毛利率自2018年逐步增长2020年达50.24%,在2020年营收大幅增长的背后,毛利率同步上升,难能可贵!

3)、业务区域相对集中:公司的业务主要集中在广东、深圳、河北、新疆、北京(含国家税务总局)及上海等区域,2020年公司来自上述6 个省市业务收入占比为72.31%,自2018年以来占比略有下降。

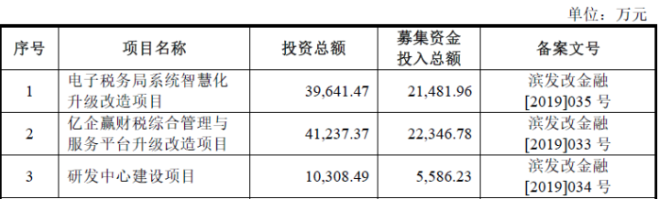

5、 募集资金用途:募集资金主要投向财税平台升级与电子税务局系统智慧化升级!

公司募集资金主要投向财税综合管理与服务平台升级,电子税务局系统智慧化升级并建设研发中心。

6、 近期业绩及预测:21年一季度营收同比增长1.77%、扣非净利同比增长10.86%!21年上半年预计营收至高同比增长10%、扣非净利同比增长5%!

公司2021年一季度营收2.77亿元同比增长1.77%,扣非归母净利润0.22亿元同比增长10.86%! 预计21年上半年营收至高6.64亿元同比增长10%,扣非归母净利润0.69亿元同比增长5%!

7、 小结:谨慎关注!

税友股份,公司来自杭州,是本周三与同样来自杭州的杭州热电一同上市,不同的是公司是一家财税信息化服务公司,公司自税务系统起家,并得到税务机关的认同,公司2020年前五大客户均为税务机关,其中第一大客户为国税总局,主要是公司中标了金税三期的部分业务,从侧面来说也验证了公司的服务实力。财税服务一直以来都是信息化和软件中的热门赛道,从早先的用友、金蝶从财务软件出发,并不断扩展,到国际巨头SAP、ORACLE从供应链软件出发,延伸到财务并进一步延伸到其他领域,还有类似久其等则是从财务报表等统计软件出发的延伸,公司则是从税务软件服务的延伸,大家各展所长,毕竟这个市场足够大,一个企业从出生到死亡都免不了财税软件的使用。

公司目前尚未开板,从公司发行价来看不算高,毕竟是一家软件类型的公司,这类公司这两年经常出现超过的市盈率,毕竟国产软件替代一直以来都是热门的题材,公司上市后可能会出现超预期连板,不过在这里泼一盆冷水,公司未来发展的服务对象是中小微企业,这类企业单个对于财税服务来说支付能力是有限的,另一方面公司靠承接税务系统的各种软件开发服务,在保持略低一些的毛利率的情况下,保证报表的盈利,但这个是否可持续是存在疑虑的,毕竟这个市场有限,但公司最大的市场的付费意愿和能力又存在不足,未来发展还是存在一定的不确定性!还有一个疑虑,其实做财务或者相关的人都知道,税务这个最终的解释权属于税务局,而各地的税务局存在对同一项目不同解释的情况,所以跨区域的税务服务是比较难的,一般就算税务咨询,在给出建议之后,也是需要与各地的税务局做具体的沟通,这也会对公司未来发展产生不确定性,最后综合给予公司谨慎关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对税友股份怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号