-

紫金矿业:用实力诠释家中有矿心中不慌

老范说评 / 2021-07-06 17:39 发布

紫金矿业在过去的一年可谓是有色冶炼行业的明星股票,股价1年内涨了170%,市值达到2600亿元,在今年2月份时股价最高攀升至15元左右,市值最高为3700亿元。目前回落了33%。该股业绩2020年呈现爆发式增长,利润达到65.09亿元,一举超过2011年的最高值57.13亿元,迎来一个崭新的时代,尤其2021年半年报预计净利润大约在62-66亿元,同比上涨156.09%-172.61%,几乎和去年全年的利润持平,简直不可思议。加上近期中国石油股价2个多月上涨30%,频频异动,让人不禁联想矿业股的春天真的来了吗。

紫金矿业卡莫阿-卡库拉世界级铜矿投产

一、 紫金矿业简介

紫金矿业起步于1993年开发紫金山金矿,2000年完成股份制改造,2003年登陆港股,2008年登陆A股,是一家以金、铜、锌等金属矿产资源勘查和开发为主的大型矿业集团。投资项目遍布世界各地,加拿大、澳大利亚、巴布亚新几内亚、俄罗斯、塔吉克斯坦、吉尔吉斯斯坦、南非、刚果(金)、秘鲁等多个多家均有合作。全球近20年新发现的前十大铜矿,紫金矿业占三席。公司主营业务是从事矿业勘查与开发,A上市至今累计涨幅仅1.3倍,可谓是相当是差劲了,如果不是近一年收复一些失地,恐怕增长还是负的。公司实控人是福建上杭县国资委(持股比例23.88%)。

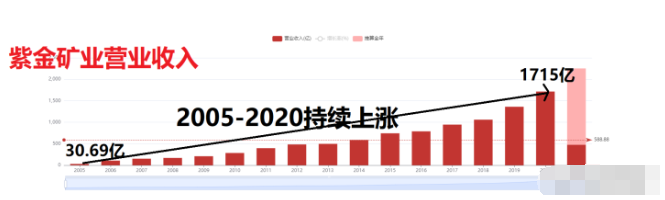

二、 紫金矿业营业收入连续15年保持正增长

紫金矿业2005年营业收入为30.69亿元,2020年为1715亿元,15年上涨55倍,除2013、2016两年增幅低于10%以外,其余年份均保持两位数高位增长。冶炼加工和贸易金是其最大的业务,2020年营业收入达到1062.63亿元,营业收入占比61.96%,但是毛利率仅0.6%,利润占比仅为3.12%。公司最赚钱的产品是矿山产金和矿山产铜金矿,2020年营业收入分别为136.61亿元、116.27亿元,营业收入占比分别为7.97%、6.78%,毛利率分别为51.40%、46.55%,利润占比分别为34.37%、26.49%。两个产品营业收入占比不到15%但是创造的利润却占到60%以上,公司如果能将冶炼加工及贸易金这一块降低成本哪怕毛利率提高一个0.1个点,都将对利润产生巨大的贡献。

紫金矿业营业收入

三、 紫金矿业净利润如过山车,时隔9年再创盈利高峰

紫金矿业2005年净利润6.98亿元,2020年为65.09亿元,15年上涨8倍,比起营业收入净利润的增幅确有差强人意。具体来看,2005年到2011年呈现逐渐上升态势,并于2011年创下57.13亿元的高峰,乃至此后8年都无超越,2013年到2016年是其四年困难期,净利润较低,2017年到2019年三年缓慢上升,2020年爆发上涨至65.09亿元,一举突破前期2011年创下的高点。2021年前半年更是大爆发。紫金矿业真是用实力诠释家中有矿,心中不慌啊,何况人家是全球都有矿的企业。其净利润的周期性波动也体现了行业的特征。

紫金矿业净利润

四、 负债率较高利息负担较重

紫金矿业2008年负债率仅为26.85%,到了2016年最高攀升至65.12%,此后稳中有降,2020年第一季度为58.29%。公司截至2021年第一季度账上短期借款213.4亿元,长期借款306.1亿元,合计达到519.5亿元,账上货币资金157.7亿元,交易性金融资产25.27亿元,两者连短期负债都无法覆盖,流动比率0.883,速动比率0.554,2020年负担的利息高达20.57亿元。

紫金矿业负债率

五、 受益于行业周期性波动盈利空间得到大幅度提升

2020年和2021年让人难忘,新冠疫情的到来打乱了全球经济版图,封城、限制出境等管制措施,叠加干旱等自然灾害,给世界经济以重创,大宗商品价格持续飙升,国际金价在2020年上半年也是迎来了一波久违的上涨,纽约金从2020年1月初的1550点左右上涨至8月份的2089点,涨幅高达35%,此后又有所调整下降。沪铜(cu9999)从2020年3月份的低点35300点逐渐上涨至2021年5月份的78270点,短短一年2个月就上涨1.2倍,这给以开采金矿、铜矿为主的紫金矿业带来了丰厚的利润。盈利空间也得到了空前的释放,这是其利润高增长的最主要原因。

沪铜近一年价格

总体来说紫金矿业是典型的周期性股票,目前看来现在正处于行业发展较好的一个时期,近期A股的投资风向似乎也说明了这样一个问题,无论是石油板块(两个月板块上涨50%)还是有色板块(近一年上涨近60%)都是正处于一个上涨周期,这主要得益于行业利润空间的改善和一个高景气周期的到来,随着疫苗普及,疫情得到恢复,那么经济复苏一定会卷土重来,无论石油还是有色金属需求量都会大大得到提升。

:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号