-

中航高科专题研究:碳纤维复材赛道上的核心卡位企业

老范说评 / 2021-07-01 16:51 发布

1. 碳纤维复材:飞机升级换代重要选材,具备长期成长属性

1.1 航空材料进入“复合材料”时代,碳纤维复材已成为飞机结构主要材料

目前军工企业在这一轮备战后的长期成长仍是市场最担忧的问题。我们认为,军工产业 长期成长属性来自:军工技术对抗是永恒主题,牵引武器装备不断升级换代,刺激军费 持续投入。“生产一代、研制一代、预研一代、探索一代”是军工产品研发格局,这会带 动军工产业长期成长。相应军工企业获得长期成长路径则是:依托技术或者产品持续拓 展,能够渗透进不断迭代更新的装备,进而获得持续增长动力。我们之所以选择碳纤维 复材这条赛道,主要是因为:碳纤维复材具有比强度和比模量高、可设计性好、抗疲劳 好、耐腐蚀性强、易于制造大型整体结构等优点,符合未来装备升级换代发展趋势,不 仅会在现有成熟装备如固定翼飞机、直升机上使用比例会不断提升,更可以在各类新兴 装备如无人机/无人船、民用飞机等方向上不断渗透,由此会带来长期成长空间。

目前碳纤维复合材料是航空航天领域用量最大的复合材料。在航空航天领域,应用较为 广泛的复材包括碳纤维复材、碳化硅复材、石英纤维复材等,其中碳纤维复材凭借其轻 量化(可使飞机减重 20%~40%)、高强度(可用于结构承力部件)等优势,在飞机机体 上如蒙皮、承力结构、起落架、方向舵等部位广泛应用,是目前航空航天领域用量最大 的复合材料。

碳纤维复材工艺主要可分为树脂基复合和碳/碳复合两大技术路线,树脂基复合应用更 加广泛。中航高科的预浸料是树脂基复合工艺,是航空领域应用最为广泛的,主要运用 于飞机主翼、尾翼、机体等一次构造件。碳/碳复材具备其他材料所无法比拟的耐高温性, 因此往往用于导弹弹头和固体火箭发动机喷管、飞机刹车盘等领域。

1.2 军用:先进军机复材使用比例持续提升,未来装备应用复材是大势所趋

碳纤维复材用量已经成为武器装备先进程度的重要标志,在各种武器装备中渗透率不断 提升。以军机为例,使用碳纤维复材的优势表现为:实现飞机轻量化,与常规材料相比, 碳纤维复材可使飞机减重 20%~40%,体现出巨大的节能效益;增加飞机耐用性:碳纤 维复材克服了金属材料容易出现疲劳和被腐蚀的缺点;降低飞机设计和制造成本:碳纤 维复材具备良好成型性,可以整体成型、减少零件数量,从而使结构设计成本和制造成 本大幅降低。

1.2.1 固定翼飞机

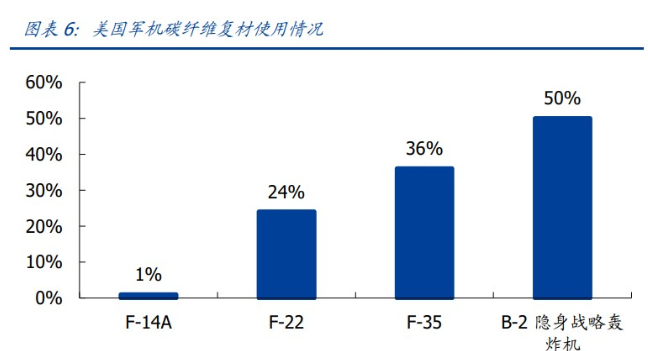

碳纤维复材在战机中使用比例不断提升,目前先进战机碳纤维复材用量达 20%~50%。 美国最先将碳纤维复材用于军机,从 20 世纪 60 年代用于军机舱门、口盖、整流罩以及 副翼、方向舵等受力较小或非承力部件,到 80 年代初发展到垂尾、平尾等尾翼一级的次 承力部件,再到 80 年代末到机翼、机身等主要承力结构,现在碳纤维复材占军机结构质 量的 20%~50%。1969 年起美国 F14A 战机碳纤维复材用量仅 1%,到美国 F-22 和 F35 为代表的第四代战斗机上碳纤维复材用量达到 24%和 36%,B-2 隐身战略轰炸机上碳纤 维复材占比更是超过 50%。目前我国战斗机仅 J-20 碳纤维复材用量超 20%。

1.2.2 直升机

虽然与固定翼飞机相比直升机工作高度较低,但其需要面临湿/热、干/寒、沙尘/雨淋、 海水等恶劣环境,对材料综合性能要求同样很高。碳纤维复材可实现直升机轻量化,提 高飞行安全性、可靠性,同时隐身和智能直升机结构设计技术的发展也离不开复材,所 以经过几十年研究推广,目前复材已广泛用于直升机。1960 年代复材首先用于直升机旋 翼桨叶,1980 年代以来第四代直升机将复材大幅用于机体结构,用量占 35%~50%, 1990 年代后 NH-90 复材用量达 95%,目前 S-97、V-280、H160 等直升机几乎全部采用 复材。

根据《我国先进复合材料产事业发展》,目前国内直升机复材用量接近 50%,Z-10 复材用量超 35%,新研制的专用武装直升机复材使用量超 50%,未来我国直升机复材 使用占比相比海外仍有提升空间。从主机厂营收数据来看,2019 年中直股份航空业务营 收开始快速增长,这或表明我国直升机已经迈入放量增长时期,未来 Z20 等新型装备的 放量将进一步带动直升机用碳纤维复材需求的增长。

1.2.3 无人机

碳纤维复材以其优异特性能够渗透进不断迭代更新的装备,进而获得持续的增长动力, 比如无人机:目前各种无人机上复材的用量较大,普遍要高于有人机,一般在 60%~80% 之间,有的甚至全结构均使用复材(无人机具有相对低成本、轻结构、高机动、大过载、 长航程、高隐身特点,对于复材的迫切性很高)。目前我国“彩虹 4”无人机、翼龙 I-D 无人机复材使用量已经超过 80%,和全球顶尖的无人机保持同一水平。

我国军用无人机或在“十四五”期间迎来巨大机遇期,进而带动无人机用预浸料需求增 长。无人机以其作战使用灵活、使用成本较低、避免人员伤亡等优点,在现代战争中制 胜作用愈发凸显。我国正在积极开展无人机作战使用相关研究,多型号先进无人机相继 定型落地,在国庆 70 周年阅兵式上,装备展示中无人作战模块有 3 个方队,展示了 9 种 无人机。

1.2.4 舰船

此外,不仅仅是航空装备,碳纤维复材基于以下优点在军用舰船上的应用也愈加广泛: 耐腐蚀(可耐酸、碱、海水侵蚀)、轻量化、力学性能好、声、磁、电性能好(透波、透 声性好、无磁性、介电性能优良)、易维护(维护费用远低于钢制舰船),早期碳纤维复 材仅用在小型巡逻艇和登陆舰上,近些年随着碳纤维复材应用研究的发展和技术的成熟, 其开始逐渐应用在大型巡逻艇、气垫船、猎雷艇和护卫舰等装备上。

我们对国内军机碳纤维预浸料的市场规模进行测算,预计未来 10 年我国军机预浸料市 场规模约 948.12 亿元,再考虑其他装备,未来 10 年我国军用预浸料市场规模或超 1000 亿元。

假设 1:根据《WorldAirForces2021》数据,中美两国军机差距较大,随着建军百年奋斗 目标的推进,我们预计未来 10 年我国国防装备将进入批量建设时期。我们假设未来 10 年我国军机合计新增 3913 架,战斗机、特种飞机、加油机、运输机、直升机、教练机分 别新增 1097 架、249 架、160 架、316 架、1497 架、594 架;

假设 2:战斗机、特种飞机、加油机、运输机、直升机、教练机、无人机使用碳纤维分 别为 2.5、2.5、2、4.5、1.5、1、0.8 吨;碳纤维成材率 90%;预浸料由碳纤维和树脂 基体合成,假设碳纤维重量占 55%;

假设 3:假设碳纤维预浸料单价为 5600 元/公斤;

根据上述假设经测算得知,预计未来 10 年我国军机预浸料市场规模达 948.12 亿元, 再加上其他装备,我们预计未来 10 年我国军用预浸料市场规模或超 1000 亿元。

1.3 民用:最新商用飞机复材使用占比达 50%,带来更广阔市场空间

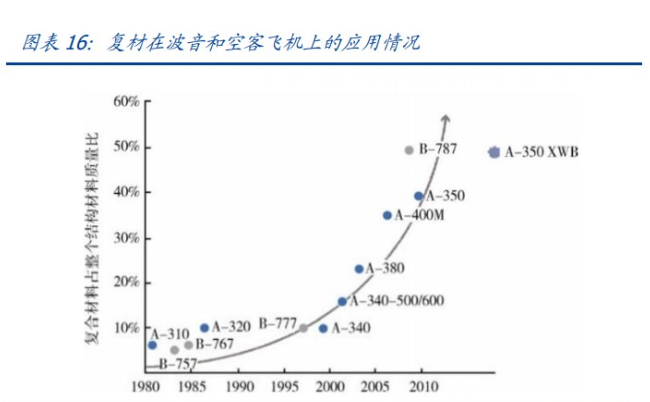

碳纤维复材能有效为飞机减重,进而增加民机载重量、延长航程,同时轻量化还可以实 现良好的经济效益,在飞机设计领域,飞机自重每减少 1 千克,相当于增加 500 万美 元的经济效益。目前先进民机复材使用比例不断提升,正在向 50%水平发展。空客 A380 和波音 787 的研制成功,标志着复材在飞机结构的低成本技术(包括材料、制造工艺和 设计与维护)已达到了可以实际应用的新纪元,复材结构占飞机结构质量比向 50%提升 已是不可逆转的潮流。空客 A380 上仅碳纤维复材的用量就达 32t 左右,占结构总重的 15%,再加上其他种类的复材,估计其总用量可达 23%左右;波音 787 上估计复材用量 可达 50%,远远超过了 A380;未来国产大飞机 C919 和 C929 复材用量可达 20%、50%。

2. 中航高科:在国内航空预浸料领域具有产业主导地位

2.1 碳纤维预浸料的核心卡位企业,高壁垒铸就产业主导地位

预浸料是碳纤维复材产业链中间的核心环节。碳纤维产业链不同阶段存在碳纤维、碳纤 维织物、碳纤维预浸料、碳纤维复材等产品,产业链中碳纤维和预浸料两个生产环节盈 利能力最强,2020 年碳纤维代表企业中简科技、光威复材的碳纤维毛利率分别为 83.89%、 75.28%(碳纤维及织物业务毛利率),预浸料的企业中航复材为 31.94%(新材料业务毛 利率)。中航复材作为航空预浸料领域具备产业主导地位,产业链议价能力强。

由于境外高技术产品禁运等原因,国内航空碳纤维产业基本由国内企业供应,不存在与 境外生产厂商的竞争。中航复材目前是国内航空预浸料的主要供应商,目前处于行业主 导地位,2015 年公司公告披露中航复材在国内航空预浸料市场占有率接近 100%,已经 建立自身的护城河:技术和数据积淀造就高壁垒,研发团队更是公司底蕴所在,军品市 场先入壁垒造稳定的市场格局。

1)技术壁垒:预浸料性能主要取决于其原料性能及加工工艺。

原料:主要是碳纤维和基体树脂,公司拥有国内最全牌号的先进复材树脂和预浸料产品, 在高性能树脂及预浸料技术、蜂窝及芯材、高性能复材新型结构、树脂基复材制造技术 等方面均在国内处于领先地位。

工艺:主要包括溶液法和热熔法,热熔法按树脂熔融后加工状态可分为一步法和二步法, 二步法制备的预浸料树脂含量控制精度高、挥发含量低、无污染,是目前生产预浸料的 第一选择。公司一步法、二步法制造预浸料工艺均处于国内领先地位。

2)数据积淀壁垒:复材制造工艺特殊,只有管控整个生产过程才能保证材料质量,“过 程控制”实施需基于完整系统的过程控制文件 PCD(ProcessControlDocuments),PCD 的实施可提高产品合格率、质量稳定性、生产效率并降低成本。中航复材在 PCD 建立过 程中形成了自身的复材数据库,具体包括:对预浸料生产设备开展全面检定校验,保证 设备参数和检测仪表满足生产技术要求;对树脂基等原材料建立了中航复材原材料采购 数据库和试验数据库;对预浸料生产过程中的控制点进行梳理和识别;针对国产预浸料 的每一关键特性和质量一致性检验项目开展测量系统分析等。

3)团队背景:人才团队和两大院所是公司研发底蕴。中航复材核心技术人员担任过总装 备部、工信部、国防科工局、国家科技部等国家级项目或课题的负责人,重点型号或产 品主管设计师等工作。此外公司背靠航材院和制造院,给公司提供强大的研发支撑。

4)市场先入壁垒:我国对航空产品的研发生产实行许可证制度,航空复材制造企业需要 具有相应的资质证书才能获许进行研发生产等活动,并且相应的产品从研发到投入使用 又需要经过大量的试验、认证。因此在公司预浸料在航空市场占主导地位的情况下,其 他竞争者想要进入市场,除产品性能外,还需要经过漫长的试验、认证周期,在此期间 需要投入大量的资金,会加大企业财务和现金流压力。

综上所述,对于一个新进入者来说,一方面没有传承中航工业多年积累的预浸料制备技 术和数据库积累,产品性能、制造成本尚和中航高科有差距,另一方面即使预浸料产品 性能满足下游复材中心、主机厂的要求,但是仍需要一个试验、认证的长周期,在此期 间需要负担巨大的资金投入。因此我们认为中航高科有望维持在国内航空预浸料领域的 产业主导地位,未来有望充分享受国内航空预浸料产业的成长。

2.2 成长路径:备战背景下军工高增长,民用领域打开更大成长空间

2.2.1 军品:全面加强练兵备战背景,“十四五”军机放量列装带来行业红利

我国重点型号武器装备在“十三五”已经跨过研制定型阶段,在“十四五”将进入批量 列装阶段,航空装备放量将带动中航复材预浸料的需求提升阶段。“百年未有之大变局加 速演进”的国际秩序下,我国军事装备发展进入加速追赶期,核心导向是围绕打赢一场 常规战争的能力建设,因此备战能力建设背景下导弹、军机等战术性装备是补缺口、强 训练的重点装备采购方向;这些装备在“十三五”完成研制定型也为“十四五”期间从 装备到上游航空复材的放量采购奠定了产业基础。

中、美军机总量及先进军机数量均存在差距,促使我国不断加强新机型研制,我国军机已迎来加速升级列装的黄金发展期,带动军机碳纤维复材迎来快速增长期。

数量端,我国军机数量仅为美国 24.64%,未来军机数量有望大幅提升。根据 《WorldAirForces2021》,我国军机总数 3260 架,而美国军机总数达到了 13232 架,相 当于我国 4.06 倍。与美国相比,我 国各类军机在数量上都有较大差距。

结构端,我国军机与美国代际存在明显差距,结构性升级换装需求强烈。以战斗机为例, 截至 2020 年底,我国在役战斗机 1571 架,二、三、四代机占比分别为 50.22%、9.10%、 39.47%,五代机 J-20 仅 19 架,占比 1.21%。美军拥有战斗机 2717 架,三、四代机分 别占比 2.72%、82.81%,部分空军和海军已经使用以 F-22 和 F-35 为代表的五代机,五 代机占比 14.46%。

我国航空碳纤维产业高增长可以通过上下游交叉验证:下游整机厂飞机放量带动中游航 空预浸料需求增长进而驱动上游碳纤维及织物需求增长。

下游主机需求增长带动中游碳纤维预浸料增长。中航复材和航空工业集团签订关联交易 协议向其旗下沈飞、成飞等主机厂供应预浸料,由于主机厂的军机数量增加并且新放量 军机的复材使用占比更高,预浸料关联交易金额不断增长,由 2015 年的 9.79 亿元增长 至 2020 年的 22.96 亿元,期间复合增速为 18.58%。

中游预浸料增长带动上游碳纤维增长。随着下游对中航高科的预浸料需求不断增长,其 对上游碳纤维需求也不断增长,比如中简科技/光威复材来自第一大客户的销售收入由 2015 年的 1.02/3.66 亿元升至 2020 年的 3.38/9.82 亿元,期间复合增速分别为 27.23% 和 21.82%。

2.2.2 民品:代表国内最高技术进入民机和民用发动机市场

国产大飞机和国产航空发动机产业化持续推进。据中国商飞官网,目前 C919 已经累计 获得 28 家客户的 815 架订单,2021 年 3 月东航和中国商飞正式签署 C919 大飞机购机 合同,首批引进 5 架,此外 CR929 远程宽体客机、CJ-1000 国产航空发动机也在研制中。

C919 方面,目前预浸料由海外企业供应,公司尚未成为其供应商,但是公司 2015 年就 参与项目进行预浸料相关技术研究,2018 年就实现首批 C919 用国产预浸料交付,为未 来 C919 预浸料的国产化提供支撑;

CR929 方面,公司是 CR929 供应商,在 2018 年拿 到商飞发放的 CR929 项目前机身工作包 RFP,未来 CR929 研发阶段即可提供较大的营 收体量;

AG600 方面,公司承担了其复合材料设计、制造以及装配任务;

国产商用航空 发动机方面,公司 2019 年即签订 CJ-1000 发动机叶片、叶栅合同,并完成 CJ-2000 发 动机复材风扇大叶片交付,未来有望受益于国产商用航发的产业化。

2.2.3 盈利能力:预浸料主导地位导致议价能力强,降价影响有限

我们认为中航高科在碳纤维产业链上的预浸料环节处于行业主导地位,产业议价能力强, 因此即使降价影响也相对有限,此外随着公司产品快速放量,规模效应也对毛利率有提 振作用。因此我们认为未来中航高科毛利率不会出现因为产品降价而大幅下降的情况。

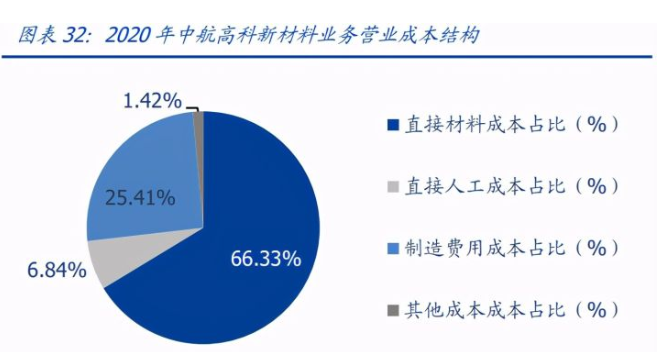

第一,如果下游主机厂对中航高科预浸料降价,那么公司也可以对上游高毛利率的碳纤 维供应商降价,2020 年中航高科新材料业务的营业成本结构中直接材料成本占比高达 66.33%,因此对碳纤维供应商的降价会大幅对冲预浸料降价对公司盈利能力的影响。

第二,碳纤维企业的规模效应非常明显,比如中简科技、光威复材、中航复材毛利率均 不断提升,我们认为未来随着公司营收不断增长,规模效应对毛利率有提振作用。

从需求量来看,公司作为国内唯一航空预浸料供应商,未来将直接受益于下游军机放量 建设,同时国产大飞机、航空发动机、汽车、轨道交通等领域的需求不断兴起,我们认 为“十四五”期间公司的复材产品需求都将保持旺盛。

从产能供应来看,公司已在北京顺义建成复材科研生产园区,在南通建设了民用预浸料和大尺寸蜂窝生产线,未来随着先进的预浸料、树脂生产线和国内唯一的大规格自动化芳纶纸蜂窝生产线投入使用,将为公司航空复材供应提供保证。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号