-

不好糊弄!大客户跑路,技术差距明显,即将上会的安路科技问题多

老范说评 / 2021-06-29 17:24 发布

安路信息的科创板之路还是比较快的:今年4月30日IPO申请被受理,6月21日第一轮问询反馈,6月28日第二轮问询反馈,7月5日公司就要上会了。

一轮IPO两个多月走完,除了中芯国际等极个别开绿灯的,安路科技的速度也是相当快的。

虽然IPO进度比较快,但上交所对安路科技该有的关注一个也不能少,业务、技术层面公司所处产业政策和业务模式、下游应用领域和市场地位及核心技术等被重点问询;经营层面,因为营收占比超过50%的A客户暂停向公司下达订单,报告期内公司成本结构及变动原因披露不详,这些同样成为上交所关注的重点。

自身劣势糊弄不过去!安路科技技术差距太明显

招股书中在与竞争对手技术水平的比较中,安路科技耍了心眼,拿行业老大赛灵思一般般的产品与公司产品做对比,并得出公司产品在等效LUT数量等方面优于国际厂商同类产品。

对FPGA行业稍有了解的投资者就应该知道,赛灵思在FPGA市场是Bug级的存在,如同晶圆代工界的台积电,是独孤求败般的存在。在数字IC中,FPGA与GPU等一同是国产化最薄弱的环节。

招股书中安路科技先自夸了一番:在容量规模方面,公司量产供货产品已覆盖100K以内的逻辑单元规模,并且PHONEIX1系列中逻辑单元为400K的新产品已成功流片,2021年开始批量供货。2019年逻辑单元100K以下的FPGA芯片和逻辑单元100K-500K的FPGA芯片是中国市场主流芯片。以销售额计,分别占有38.2%和31.7%的市场份额。

在技术上,公司掌握55nm和28nm工艺平台电路设计并完成FinFET工艺产品关键技术验证工作。2019年中国市场主流FPGA芯片制程在90-28nm之间,按销售额计,在该制程区间内公司占有63.3%的市场份额。

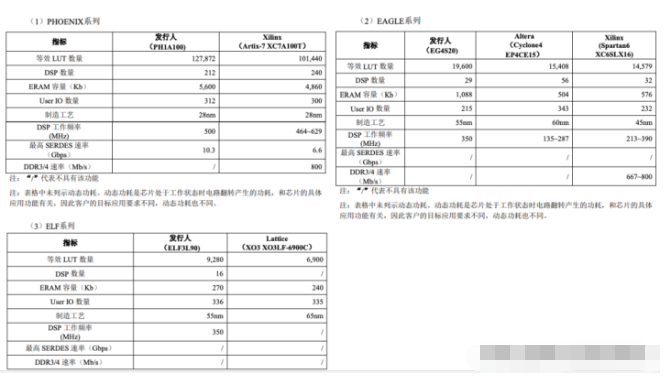

半导体设计企业IPO中,发行人免不了拿自己的产品与同行对比一番,安路科技也不例外。公司在三大FPGA产品中均拿出一款产品与行业老大赛灵思和已被英特尔收购的Altera产品进行比较:

资料来源:安路科技产品与可比公司产品对比,问询反馈资料整理,阿尔法经济研究

可以看出,安路科技三款FPGA芯片在等效LUT数量、ERAM容量等方面优于赛灵思等国际厂商,DSP数量和DSP工作频率等方面与赛灵思等基本相当。

上交所不好糊弄,在第一轮问询中特要求安路科技结合芯片制程、应用领域、研发进展和预计规模化销售时间等,补充说明其FPGA芯片技术水平与竞争对手的对比情况。

安路科技在问询回复中提到,公司FinFET工艺将采用先进的12nm制程,基于支持更高逻辑容量的PHOENIX2架构和电路技术,重点研发新一代可编程逻辑单元、存储单元、高速接口和层次化互联等关键技术,满足工业控制、网络通信、数据中心等领域广泛需求。公司提到,截止本问询函回复出具日,2020年第二季度开始的FinFET工艺部分关键技术完成验证,第一款验证样片通过测试,公司正在开发第一颗不低于600K逻辑单元规模的FinFET芯片,预计于2021年内再完成两次样片验证,2022年底实现量产并投入商业应用,2023年形成规模化销售。

在问询反馈中安路科技补充了赛灵思等对比公司最高工艺产品与公司产品的对比情况,可以看出这种差距是非常明显的:

资料来源:安路科技产品与可比公司产品对比,问询反馈资料整理,阿尔法经济研究

国内FPGA企业中复旦微电子是仅有的推出亿门级和在研十亿门级FPGA的企业,安路科技包括未来可能上市的高云半导体,目前水平还停留在千万门级水平。

在芯片制程上,除了PHOENIX系列制程向先进水平推进外,公司EAGLE系列和ELF系列制程还在130-55nm之间,与高云半导体的GW2A系列等类似。这类产品主要用于一些高速低成本的应用场景,对先进制程的需求没有想象中那么迫切,公司推进12nm制程,有点为了摘掉中低端帽子的想法。

赛灵思的Versal Premium仍然不是逻辑单元数量最高的。早在2019年英特尔就推出当时全球最大容量、最高密度的Stratix 10GX 10M FPGA,拥有1020万个逻辑单元,433亿颗晶体管,并采用了其EMIB先进封装技术。安路科技的差距仍是倍数可见。

第一大客户跑路,安路科技如何打消市场顾虑?

营收占比超过一半的大客户跑了,这种事情搁谁头上都不好过,更何况是准备登陆资本市场的安路科技。

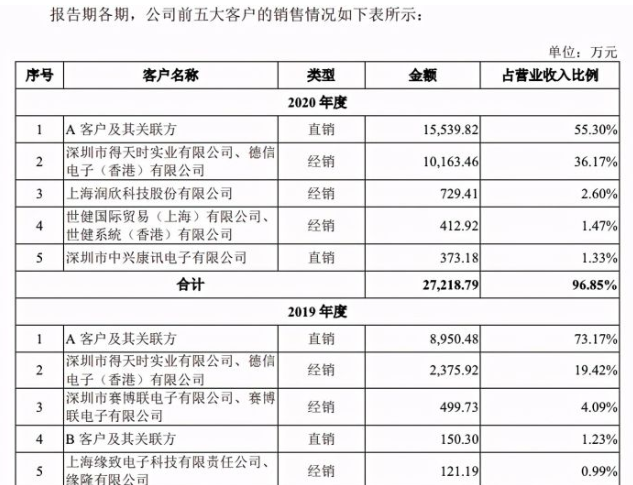

招股书中公司提到,A客户是2019-2020年的第一大客户,营收占比超过50%,"目前已暂停向公司下达订单",于是上交所专门对此进行问询:

资料来源:安路科技前五大客户,公司招股书,阿尔法经济研究

同时也可以看出,安路科技前五大客户营收占比接近100%,客户非常集中,客户集中叠加大客户依赖,这种风险到哪儿都是市场的顾虑。

在问询反馈中安路科技披露了报告期内前五大客户的合作情况,可以看出在2017-2019年公司与上述客户开展合作,其中多数集中在2017年:

资料来源:各报告期内前五大客户合作情况,安路科技问询反馈资料整理,阿尔法经济研究

作为一家成立于2011年的企业,安路科技成立时间不短了,但为何客户合作时间较晚,还是与公司自身实力有关。当然在2018年之前,在华为、中兴通讯等没被卡脖子之前,国内客户更多的用的是赛灵思等行业巨头的FPGA芯片,安路科技等并不受市场青睐。

安路科技开发了一批知名客户,比如在工业控制领域公司进入汇川技术、利亚德等供应链,为上述客户提供集成SDRAM、PCIE控制器等不同功能的多品类产品,满足工控中实时控制、外设扩展等功能。在网络通信中公司产品2019年导入中兴通讯,目前产品导入进程较为顺利,预计2021年对中兴通讯销售额实现快速增长。

大客户A暂停下单后原来以直销为主的业务模式难以为继,为此公司提到可能短期内由直销为主转向经销为主。公司产品目前在多个重量级客户中完成认证,但短期营收放量仍不现实:

资料来源:安路科技新客户导入情况,问询反馈资料整理,阿尔法经济研究

在问询反馈中安路科技提到,若2020年三季度大客户A对公司正常下单,公司2020年营收将达到3.33亿元,实现毛利1.12亿元:

资料来源:大客户A对安路科技业绩影响,问询反馈资料整理,阿尔法经济研究

公司这种评估方法有点误导,因为公司上市后,市场关注的是其未来经营状况,即大客户A跑路后公司2021年的业绩影响有多大。2019年大客户A贡献营收0.90亿元,营收占比73.2%;2020年大客户A贡献营收1.55亿元,营收占比55.3%。假设2021年公司未能开拓新的重量级客户弥补大客户A跑路后的空缺,公司保守估计将会损失1亿元的营收,中短期公司业绩承压。

因为大客户A的跑路,安路科技存货势必出现积压以及带来的减值等问题。在二轮问询中,上交所特意问询公司2019年存货跌价准备计提比例较低、未实现销售的定制化产品是否全额计提减值等问题。公司在问询反馈中解释道:公司对各期末存货跌价准备计提比例不同系各期末存货结构不同所致;与2020年末相比,公司2019年末存货中库龄超过2年的存货较少,且不存在大额特别跌价准备计提的情况,因此2019年末存货跌价准备计提比例较低:

资料来源:安路科技与可比公司存货跌价准备计提比例对比,问询反馈资料整理,阿尔法经济研究

即便顺利过会,未来如何打消市场顾虑,安路科技仍然需要做很多努力。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号