-

发展智能专线铁路及无人矿山!收入快速增长!来自合工大

老范说评 / 2021-06-28 17:47 发布

1、 主要产品及服务:核心产品为工业铁路信号控制与智能调度产品!

公司专业从事工业铁路信号控制与智能调度产品研发、生产、销售及技术服务。产品主要为地面工业铁路信号控制与智能调度、矿井井下窄轨信号控制与智能调度两大系列,主要应用于矿山、冶金、石化、港口、电力以及其他专用线与专用铁路领域。同时公司还从事信息系统集成及技术服务业务。

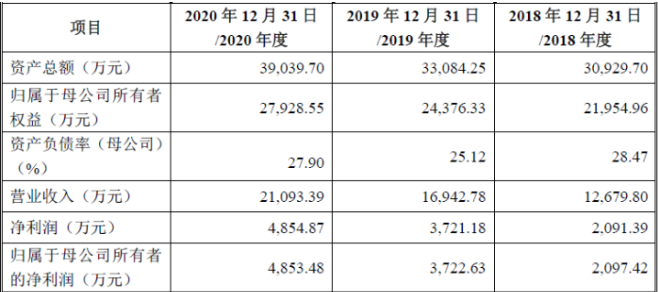

公司产品主要为工业铁路信号控制与智能调度产品,2020年占收入比重达72.15%,自2018年以来均为公司核心业务,且保持高速增长!其中地面工业天路信号控制与智能调度产品2020年增速较快同比翻倍!公司第二大业务为信息系统集成及技术服务2020年占收入27.85%,自2018年以来营收基本稳定,占比持续下降!

2、 市场及行业情况:市场广阔!

根据国家发改委发布的铁路专用线发展规划,假设未来5年年均新建专用线及配套专用铁路2,300公里,涉及站场127个,则每年新建市场容量约为13亿元!存量市场方面,以2005年我国专用铁路总里程8.86万公里、站场数量8,864个为基数,每年约有5%的站场需要升级改造(也就是约440个),每年存量市场容量约为30亿元!综上未来5年我国地面工业铁路信号控制与智能调度产品的新建和存量市场容量每年合计约43亿元!

根据中国冶金矿山企业协会数据,大型现代化煤矿及规模以上冶金矿山2,723处,保守估计目前具备应用信号控制与智能调度产品的矿山总数约占一半,约为1,350处!按照国家提出的2035年全面建成智能化矿山的进度要求,以此估算公司矿井井下信号控制与智能调度产品的增量市场总容量约为270亿元(平均每年18亿元)!存量市场方面,由于矿井井下环境与条件的恶劣,信号控制产品平均3-5年要整体更新一次,以此估算公司矿井井下信号控制与智能调度产品的存量市场容量约为33亿元,平均每年8亿元!综上,我国矿井井下信号控制与智能调度产品的新建和存量市场容量每年合计约26亿元!

3、 同行业对标及估值:产品应用广泛,深入行业龙头企业!与竞争对手规模有差距、但盈利能力较好!一签盈利0.6万元!

公司地面工业铁路信号控制与智能调度产品已在国内前十大钢铁集团中的九家企业、前十大港口集团中的六家企业得到了应用;公司矿井井下窄轨信号控制与智能调度产品在国内前十大煤矿集团中的八家企业、前十大冶金矿山集团中的七家企业得到了应用。

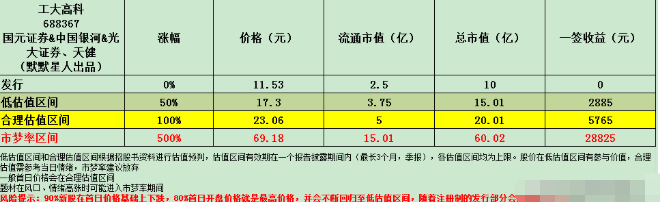

公司铁路信号控制及智能调度系统无国内专营上市公司,但矿井信号控制及智能调度,有类似的梅安森和尤洛卡可以进行对标,梅安森市值17.3亿元(流通市值11.6亿元),2020年营收2.8亿元,净利润0.27亿元,而尤洛卡市值50.2亿元(流通市值38.2亿元),2020年营收5.4亿元,净利润1.2亿元,公司营收与梅安森接近,是尤洛卡的40%左右,而净利润是梅安森的1.8倍,是尤洛卡的40%,从对标来看公司合理市值应在20亿元左右(从矿井领域估值),公司在科创板上市,一签500股,一签盈利0.6万元!

4、 重点关注:前五客户占比近5成,客户相对集中,最大客户为宝武钢铁集团!毛利率较好且持续提升!非核心技术收入主要来源于安徽!收入集中在四季度!源自合肥工业大学!三板转股!

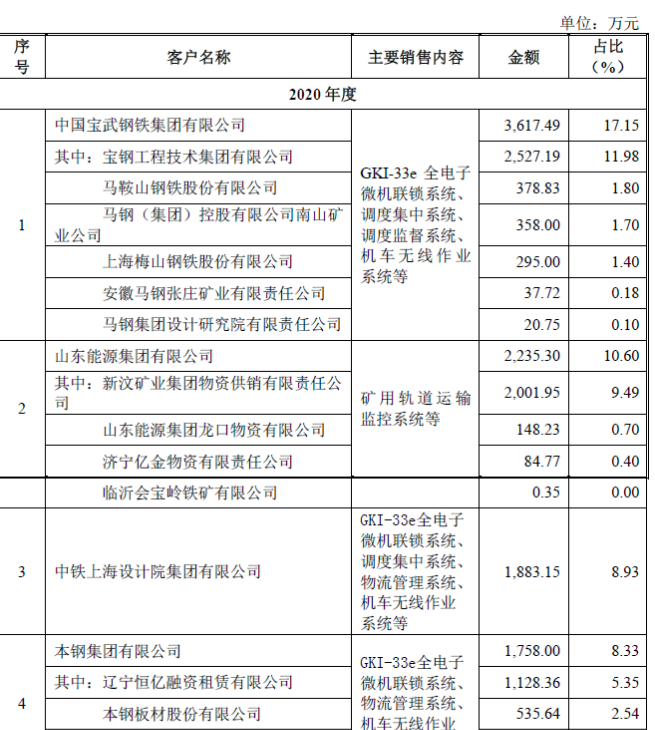

1)、主要客户情况:公司前五客户2020年收入占营收比例为48.68%,客户较为集中,第一大客户为宝武钢铁集团占比17.15%!且自2018年以来均为第一大客户!

2)、毛利率较好且持续提升:公司2020年综合毛利率为37.85%,自2018年以来持续提升,核心工业铁路信号控制欲智能调度系统毛利率为49.30%!而信息系统集成及技术服务毛利率仅为8.2%!

3)、非核心技术收入主要来源于安徽:公司非核心技术收入主要为信息系统集成及技术服务收入,2020年为0.58亿元,其中来自安徽省的收入占比为80.59%,尽管自2018年99.6%的比例有所下降,但仍占比较高。

4)、收入确认集中在四季度:公司主要客户为矿山、冶金、石化、港口、电力等领域的国有大型企业,此类客户大多数是在上半年对全年的投资和采购进行规划并实施项目招标,下半年进行项目验收、项目结算。所以公司下半年营业收入占比较高,2020年下半年营收占全年的67.62%,其中四季度营收占全年的47.81%!

5)、源自合工大:公司设立人之一为合肥工业大学,发行前合肥工业大学资产经营有限公司持股8.79%,为公司第三大股东!公司与合肥工业大学共有专利3项!

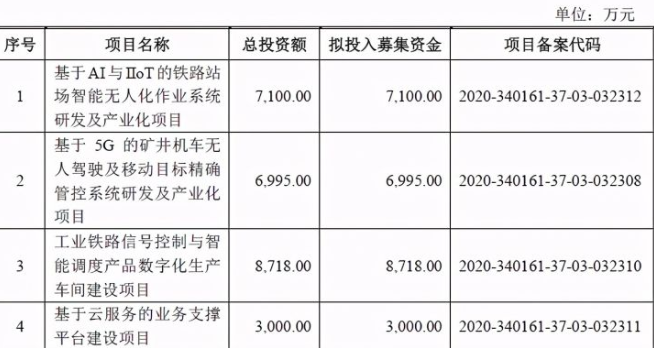

5、 募集资金用途:募集资金主要投向多个无人作业系统及生产车间!

公司募集资金主要投向铁路无人化作业系统、5G矿井机机车无人驾驶及移动管控系统、数字化生产车间,同时建设基于云服务的业务支撑平台。

6、 近期业绩及预测:21年一季度营收同比增67%、扣非净利同比降70%!21年上半年预计营收至高同比增24%、扣非净利同比增29%!

公司2021年一季度营收0.09亿元同比增长67%,扣非归母净利润-375万元同比下降70%!一季度营收绝对值较低,尽管增速达67%,但扣非净利仍未扭亏!

预计21年上半年营收至高0.85亿元同比增长24%,扣非归母净利润0.13亿元同比增长29%!公司二季度利润明显高于一季度,随着公司业务的展开,盈利改善!

7、 小结:谨慎关注!

工大高科,公司来自合肥,光看名字我还以为是哈工大又要多一家上市公司,细看来自合肥还在疑惑,却被公司豪华的保荐机构吓了一跳,公司保荐机构共有三家,其中主承销商为国元证券,联席主承销商为中国银河证券,副主承销商为光大证券,还以为公司发行规模有多大,仔细看来发行后流通市值不过2.5亿元,是科创板的一个微型盘子,不知道为何弄得这么大的阵仗!

公司来源于合肥工业大学,所做的为铁路专线及矿井的自动化与智能化领域,符合未来相关产业的发展方向,可以说是以后的无人矿山,无人铁路运输的重中之重的无人作业系统,目前来看公司尽管收入不高,但已经进入到了主要的铁路专线及工矿集团,目前应该尚属于尝试阶段,如果技术实力过硬,未来发展不可估量!公司上市募集资金,主要是在技术方面加大投入,期待与5G等新技术进一步结合!说实话,公司的技术还是有些科幻色彩的,无人矿山冶金,及工业铁路线像是游戏或者科幻电影中的场景,相信现在还达不到那种程度,但走在路上,终点总是可见的!

公司发行流通市值仅2.5亿元,由于涉及工业信号、无人作业系统,尽管对标目前矿井领域安全上市公司市值不高,但由于其市场替代空间巨大!想象空间同样巨大!同时鉴于公司发行流通市值很小,预计今日上市,涨幅弹性是三家公司中最大的!没准再次复制一天10倍的惊人收益!鉴于公司的良好发展前景(而不是基本面),给予公司谨慎关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对工大高科怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号