-

欣旺达专题研究:消费业务盈利提升,动力电池蓄势待发

老范说评 / 2021-06-28 17:20 发布

一、立足消费锂电模组多点开花,动力电池早布局蓄势待发

1.1 以锂电模组业务起步,逐步完善上下游产业链

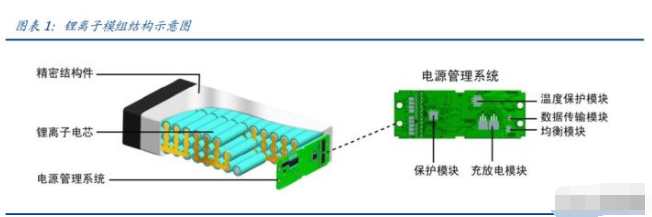

公司成立于 1997 年 12 月,主要从事电池模组的研发、生产及销售,于 2011 年在深圳 创业板上市,自 2000 年起专注于锂离子电池模组业务。锂离子模组由锂离子电芯、电源 管理系统(BMS)、精密结构件及辅料等构成,除 BMS 外,锂电模组组件起初均依赖外 供。为提高自身锂电模组的整体设计与配套能力,公司积极延伸上游产业链,2003 年, 公司投资新建精密结构件等生产线;2014、2018 年陆续收购东莞锂威 51%、49%股权, 实现电芯自供产业链布局;2015 年,公司把握住工业 4.0,开拓智能制造领域,推出自 动化设备和产线自动化解决方案。

下游消费锂电应用多元拓展,布局广泛。公司深耕手机数码类电池模组,从国企上市手 机品牌康佳入手,深入飞利浦、三星、苹果等国际高端数码品牌供应链,同时为国内一 线手机品牌华为、中兴、OPPO、小米、步步高、魅族等的供应商,经过十余年技术研究 和沉淀,公司在手机锂电模组领域达到国内领先。2008 年,公司切入笔记本电脑类领域, 与外资厂商同台竞技,笔电类锂电业务快速增长,三年内,产能呈爆发式扩张,提高近 30 倍,公司凭借不断的技术创新,进入苹果、DELL 和联想产业链。

动力电池布局早,迎新能源汽车行业高景气,客户资源覆盖海内外优质新能源车厂商。 公司于 2008 年开始布局动力类电池业务,2009 年,针对电动汽车用锂电模组 BMS 进行 研发,经过数年技术研究和积淀,公司于 2014 年成立欣旺达电动汽车电池有限公司,全 面开展新能源汽车动力电池业务,可供给客车、乘用车、物流车、特种车使用。凭借锂 威在电芯制造的经验,公司于 2017 年成立欣旺达动力电芯子公司。2020 年公司南京一 期工厂量产交付,目前已建成两条 HEV 产线和一条 BEV 产线,惠州博罗工业园规模日 益扩大,2020 年投资的电芯项目浙江锂威目前处于建设中,预计 2021 年下半年逐步投 产。

目前欣旺达已量产的 BEV 动力电芯能量密度达到 244Wh/kg,技术处于行业领先 水平。新能源汽车方面,公司现已合作包括吉利汽车、东风柳汽、雷诺日产、VOLVO、 吉利、易捷特、上通五菱和小鹏汽车等国内外客户,在电动自行车领域,公司拥有小牛 科技、沪龙、美尔顿和爱玛等众多客户。

1.2 消费类锂电业务稳步增长,动力类业务高成长

业绩高增持续性强,营业收入和归母净利润双双增长强劲。从 2013 年至 2020 年,公司 营业收入自 22.03 亿元增长至 296.92 亿元,归母净利润自 0.8 亿元增长至 8.02 亿元, 营业收入/归母净利润 7 年间年均复合增速分别达 45%/39%,业绩增长强劲。21Q1 公 司实现营业收入 78.61 亿元,同比增长 51.21%,归母净利润 1.28 亿元,同比增长 225.20%,源于公司消费类锂电池继续保持持续增长,消费类电芯自供比例提升带动产 品附加值提升且生产规模逐步扩大,提高公司整体的盈利能力,同时电动汽车电池业务 快速拓展,动力电芯生产线建设顺利,动力电池业务实现快速增长。

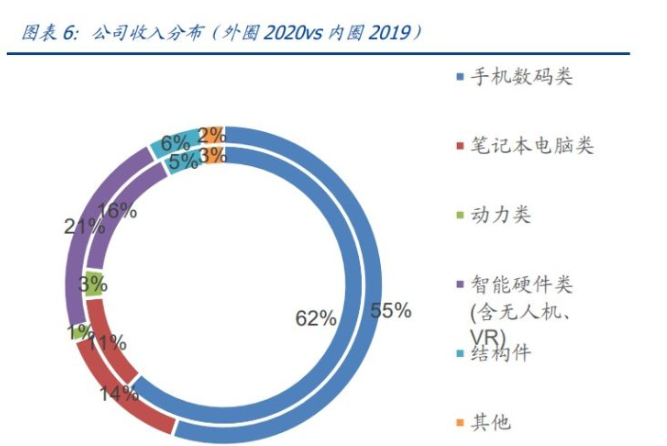

从产品结构上来看,公司以手机数码类为核心,下游逐步向笔电类、智能硬件类、汽车 及动力电池类拓展,上游布局精密结构件类和电芯,前瞻性布局储能系统类,五大主营 均保持增长。

1)手机数码类锂电模组仍是主要驱动力。2020 年营收占比 55%,在全球手机市场整体 出货量下滑,竞争激烈的局面下,公司紧贴客户需求,积极研发,设计的新产品应用于 多款品牌旗舰手机以及 5G 手机,产品附加值提升,同时深度绑定国际化大客户,市场 份额继续提升,2020 年销量逆势增长,同比增长 7.33%至 3.83 亿只,实现收入 164.04 亿元,同比增长 4.81%。

2)笔记本电脑方面,受益于新客户持续引入,同时技术升级带动老客户订单增长,业务 规模快速增长,2020 年销量同增 56%,收入同增 43.38%至 41.50 亿元,在公司营收占 比提升至 14%。未来公司笔记本电脑锂电池将逐步提升市场份额,持续拓展全球领先笔 记本品牌客户,进一步提升行业的渗透率及占有率,成为公司未来 3-5 年消费类电池领 域重要的业务增长点。

3)智能硬件方面,新兴业务全面开展,渗透率进一步突破,处于高速成长期。公司智能 硬件产品多为差异化和高附加值产品,受益于行业成长趋势,2020 年整体实现高速增长, 其中销量同比增长超过 100%,收入同增 59.06%至 63.68 亿元,在公司营收占比中持续 攀升至 21%。

4)动力电池业务发展势头良好,客户方面持续取得突破,2020 年实现营收 4.28 亿元, 销量 608.57 万只,同比增长 44.41%。公司产品应用快速进入高端品牌车型,截至 2020 年底累计已有 34 款车型进入推广目录,目前公司已与来自欧美、亚洲的国际优质高端汽 车厂商和国内众多知名汽车厂商建立了合作关系,并在多个市场主流车型上与客户建立 联合同步开发机制,未来有望持续引进客户,并不断提升份额。

毛利率整体平稳,汽车及动力电池类受疫情影响毛利率下滑。2015-2020 年,公司的毛 利率水平基本于 14%-16%的区间内波动,2020 年整体毛利率为 14.86%,同比下滑 0.49 个百分点。手机数码类锂电模组由于自供电芯占比提高,毛利率呈上升趋势,2020 年增 至 18.24%,汽车及动力电池类毛利率下滑,2019 年为 11.3%,2020 年为负,主要系 受疫情影响,下游客户新能源汽车厂商对公司产品需求减少,导致公司汽车及动力类电 池销量大幅下滑,同时动力电池厂房、设备折旧等固定成本较高所致,预计随着动力电 芯生产线产能利用率的上升,毛利率有望改善。21Q1 毛利率持续改善至 15.85%,同比 上升 2.21 pct,环比上升 2.06pct。

股权激励抬升管理费用率,整体来看三费率相对稳定。2020 年公司管理费用 11.37 亿 元,费用率相较 2019 年提升 0.4pct,主要系股份激励费用及管理人员工资增加所致, 其中股份激励费用摊销 2.78 亿元。财务费用 2.53 亿元,其中包含印度子公司卢比贬值 导致的汇兑损失 1.19 亿元。销售费用率同比 2019 年略微下降。

研发投入持续增加。公司高度重视技术研发与技术积累,在锂电池领域持续针对锂电池 模组、锂电池材料与电芯、BMS、自动化生产以及新能源新产品、新材料进行投入和创 新,持续增强公司的自主创新能力。近年来,公司研发投入金额逐年增加,2020 年研发 费用 18.06 亿元,同比增长 18.6%,研发投入占营业收入比重持续上升,从 2014 年的 3.59%提升至 2020 年的 6.08%,主要系公司在新产品开发、自动化设备的改进和开发、 新技术开发方面加大了投入,技术实力不断提升。2020 年末研发人员数量进一步增长至 5972 人,人才储备进一步增加。

1.3 股权结构相对集中,员工持股计划凝聚人心

股权结构相对集中,实际控制人即创始人。股权相对集中。公司实际控制人为一致行动 人王明旺、王威兄弟二人,也是公司创始人,合计直接持股 34.19%,其中王明旺先生持 股 25.78%,成为公司第一大股东。二人成立欣旺达之前均有丰富的电子产业从业经历 和企业管理经验。

实施员工持股计划,保障长期稳定发展。公司于 2018 年 10 月及 2020 年 7 月先后实施 两期员工持股计划,有利于建立和完善公司与员工的利益共享机制,实现公司、股东和 员工利益的一致性,吸引和保留优秀管理人员和业务骨干,维护研发团队稳定性,提高 员工凝聚力和竞争力,后续公司增长动力足。

二、消费电子及新能源带动锂电池市场高速增长

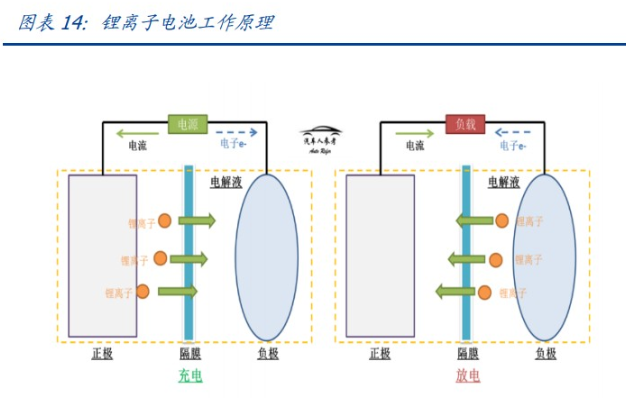

锂电池是一种二次充电电池,电池结构包括正负极、隔膜、有机电解液以及电池外壳组 成。其中正极通常为锰酸锂、钴酸锂或镍钴锰酸锂等活性物质材料;负极的活性物质通 常为石墨或近似石墨结构的碳;电池中的隔膜是一种经特殊成型具有微孔结构的高分子 薄膜,能够使锂离子自由通过而电子无法通过;电池外壳通常由钢壳、铝壳、铝塑膜等 构成。在充电时,锂电池正极的锂离子和电解液中的锂离子向负极聚集得到电子,被还 原成锂镶嵌在负极材料中,放电时镶嵌在负极材料中的锂失去电子,变成锂离子进入电 解液中向正极移动。

锂本身是一种比较活泼的金属,每个锂电池包都需要配以一块电池管理板,即电源管理 系统(Battery Management System,BMS)来智能化管理及维护各个电池单元,监控电 池状态,防止过充和过放的现象出现,尽可能的提高锂电池的安全性和使用寿命。BMS 最核心的功能主要包括:电芯监控、SOC(荷电状态)计算、单体电池均衡。其中电芯监 控主要包括包括单体电池温度和电压的采集和电池组电流的检测;

SOC 计算通过准确估测电池荷电状态,保证 SOC 在合理范围内,防止过放和过充对电池 带来的损害;单体电池均衡主要通过电力电子技术是单体电池的电压偏差保持在合理的 预期范围内,保证每个单体电池在使用时保持相同状态。锂电池的 PACK 通常指电池的 封装,PACK 厂商根据下游终端厂商的 需要将多个单体电芯串、并联以达到一定的电 压和容量并配以电源管理系统,根据客户需求组成特定形状,锂电池的 PACK 主要包括 电芯、模块、热管理系统、BMS 和壳体等。

从产业链角度来看,锂电池行业已经成为了一个清晰明了且专业化程度非常之高的体系。 产业链上游为各类基础原材料,包括钴矿、锂矿、石墨矿等等,中游为锂电池电芯生产 厂商和电池模组生产厂商,电芯制造企业使用正负极材料、电解液和隔膜等生产原料生 产出不同规格与容量的锂电池电芯产品,电池模组厂商根据消费电子、物联终端、新能 源汽车等终端客户对于产品不同性能与使用要求选择不同的锂电池电芯、电源管理系统 方案、精密结构件以及生产工艺进行锂电池模组的设计与生产。

在新兴科技以及能源技术变革的推动下,全球锂电池产业进入快速增长阶段。根据市场 研究机构 Adroit Market Research 数据,2019 年全球锂离子电池产业规模达到 448 亿美 元,同比增长 14%,预计 2020-2025 年全球锂电池市场将以 14.3%的年均复合增长率 增长,至 2025 年市场规模预计将超过 1000 亿美元。

从政策面来看,中国锂电池行业也受到国家的关注并且希望其进行着高速发展。从“十 二五”和“十三五”来看,中国目前大力发展新能源、新能源汽车、以及新材料三大行 业,而锂电池则是该三类行业的交叉产业。

全球锂离子电池产品主要以消费类及电动汽车用为主,新能源汽车市场持续增长,全球 锂离子电池市场结构发生变化。从产品结构来看,受到新能源汽车市场发展的影响,全 球锂电池市场结构发生变化,根据 CCID,2019 年全球包括手机、便携式电脑和其他消 费电子在内的消费类锂电池产品占比 40%,同比下降 0.7pct,而电动汽车用锂电池占比 同比上升 0.2pct,达到 46.7%,继续保持对消费类锂离子电池的优势,其他用途(电动工 具、电动自行车等)的锂离子电池占比为 8.2%,较 2018 年提高了 0.5 个百分点。

2.1 消费电子电池:下游应用领域持续扩宽

锂电池按照电芯外壳的材质和形状可分为软包和硬壳两类,其中软包锂电池通产采用铝 塑薄膜,硬壳锂电池根据通常以铝壳和钢壳封装。与硬壳锂电池相比,软包电池具有重 量轻、内阻小、电池容量大、循环性能好等优点,被广泛运用于 3C 电子产品中。

2.1.1 5G 引领新一轮换机热潮,2021 年全球智能手机有望重返正增长

智能手机行业集中度持续提升,2021 年全球智能手机有望重返正增长,疫情积压需求 及 5G 换机潮是主旋律。随着 5G 基础设施的快速铺设,疫情后 5G 换机潮成为智能手机 市场重要旋律,2020Q4 出货量同比转增,2021Q1 态势延续,全球 Q1 智能手机出货量 同比增长 25.5%至 3.46 亿台。各区域均展现出强劲的增长势头,其中中国和亚太区(不含中、日)增长最快,作为全球占比最大的两个区域,它们占据全球大约一半的出货量, 分别贡献了 30%和 28%的同比增幅。

安卓手机有望回暖,行业订单饱满。根据 IDC 的数据显示,21Q1 三星出货稳居第一, 全球出货为 7530 万台,同比增长 28.8%,以 21.2%的市场占有率排名第一,苹果以 5520 万部升至第二,主要得益于 iPhone 12 系列的持续成功,小米、OPPO 及 vivo 市场份额 均环比增长,分别为 14.1%、10.8%和 10.1%,其中小米及 OPPO 的同比增速均超过 60%,我们认为随着疫情的逐步缓和,安卓系列手机也将恢复成长,中国市场的高增速 和海外市场的恢复也为更多的手机厂商提供了增长的动能。荣耀在独立出去之后,也开 始布局今后的计划,想要充分蓄力明年的市场竞争,TrendForce 最新的调查数据显示, 预计 2021 年新荣耀手机的全球市场份额可达到 2%

手机续航需求增加,双芯/异形电池出现。随着科技的发展,手机功能逐渐丰富,显示屏 尺寸不断扩大,随之而来的是手机电池的续航问题。面对不断增大的续航需求,大部分 手机厂商早期选择直接增大电池容量,但是锂电池受物理定律限制,容量与体积和重量 成正比,这种方法不仅会增大电池体积,不符合智能手机轻薄化的发展趋势,同时还会 造电池的稳定性下降,存在安全隐患。

此外,随着类载板(SLP)和其他先进工艺技术的出现,PCB 而其他电子零部件尺寸缩小, 手机内部多出不规则空间,此时双芯/异形电池则成为较为理想的电池方案。双电芯简单 来说就是在手机中使用两块电池串联,在扩大手机电池容量的前提下最大程度的节约手 机内部空间。最早使用双电芯的智能手机是 2015 年推出的金立 M5,电池容量高达 6020mAh,能够保证电池的安全性与续航能力。苹果在 2017 年发布的 iPhoneX 中首次 使用“L”型双芯电池,将两颗电池串联摆放成“L”型,在 2018 年推出的 iPhoneXs 中 更是首次使用异形电池。

目前采用双芯/异形电池方案的基本只有高端机型,例如 iPhone X,iPhoneXs,iPhoneXs Max,vivo IQOO,OPPO Find X 等。对于锂电池模组厂商来说,电芯数量越多,形状越 不规则,需要的封装及 BMS 技术相对更加复杂,与单电芯相比,双电芯的价格高出了 50%-100%,在单机价值量上有较大的提升。

经济复苏拉动手机需求,5G 换机仍为主旋律。IDC 预计,受到需求持续复苏和 5G 设备 供应的推动,2021 年第一季度智能手机出货量同比增长 13.9%,2021 年全年增长 5.5%。 IDC 预计,2020-2025 年,全球智能手机市场 CAGR 为 3.6%。受惠于苹果 5G 版 iPhone 12 系列成功推出,IDC 预计 2021 年 5G 智能手机渗透率将逾 40%,2025 年有望达到 69%。同时我们看到 5G 手机终端售价也在不断下探,预计到 2025 年预测期结束时,5G 应用服务市场的价格将下降至 404 元。伴随 5G 时代渐行渐近,5G 换机带来的长期逻辑 不变,目前市面上发布的 5G 手机性价比大幅超出市场预期,5G 手机将成为兵家必争之 地。

5G 趋势下续航需求进一步提升。5G 更高速率的芯片意味着更大的功耗,根据华为轮值 董事长徐直军称华为的 5G 芯片将会消耗目前 4G 调制解调器 2.5 倍的功率,若同时含镜 头及 3D 感测操作,整部手机瞬间能耗可以达到 9.6W。为满足 5G 手机的高功耗,电池 容量势必要扩大,预计未来双电芯/异形电芯的使用率将进一步提升,锂电池 PACK 和 BMS 厂商将从中受益。

2.1.2 笔记本轻薄化趋势明显,聚合物锂电池需求上升

早期笔记本电脑电池一般由 6 节 18650 电池组成,18650 电池是 Sony 定下的一种标准 锂离子电池型号,其中 18 表示直径为 18mm,65 表示长度为 65mm,0 则表示圆柱形 电池,18650 电池的电解液为液态,外壳多为合金或不锈钢材质。

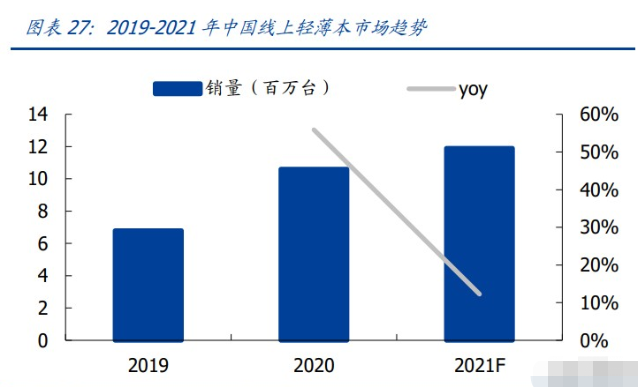

从 2008 年苹果发布 MacBook Air 起,笔记本向着轻薄化的方向不断发展,微软、戴尔、 联想、华硕、华为等厂商纷纷推出轻薄本产品,2020 年疫情新增居家办公、在线教育强 相关的需求使轻薄本迎来爆发式增长。根据群智咨询数据,2020 年国内线上笔记本市场 中,轻薄本市场销量约 1100 万台,同比增长达到 56%。

受物理尺寸限制,传统的18650电芯难以放置于轻薄本中,取而代之的是锂聚合物电池。 相较于 18650 电池,锂聚合物电池电解液为固态,外壳多为软包设计,在体积尺寸方面 不受限制,更加适合轻薄本的使用。从电池容量方面来看,相同体积的锂聚合物电芯电 池容量比 18650 电芯电池更大,能够满足笔记本电脑的续航需求。

2.1.3 TWS 持续高增长,可穿戴的市场空间巨大

TWS 无线耳机在 2019 年迎来爆发年,出货量持续超预期,2020 年消费电子领域 TWS 耳机进一步提升景气度,CounterpointResearch 统计全年出货量达 2.33 亿部。由于 TWS 耳机、智能手表等可穿戴产品由于仍处于爆发初期阶段,根据 CounterpointResearch 统 计 TWS 无线耳机的市场渗透率仅为 15%,渗透率较低,因此受疫情影响极为有限,2010 年我们认为 TWS 耳机市场仍然能够维持增长。

CounterpointResearch 预测,2021 年 TWS 无线耳机的出货量将达到 3.1 亿副,相对于 2020 年增长 33%。随着蓝牙技术的升级、3.5mm 耳机孔的取消以及 TWS 耳机体验感 的提升,未来 TWS 耳机市场前景广阔。

根据市场调查机构 IDC 的数据,2020 年全年可穿戴设备出货量达到 4.447 亿部,同比 增长 28.4%,其中 20Q4 出货量为 1.535 亿部,同比增长 27.2%。全年来看看苹果小米华为出货量位居前三,增长的主要驱动力就是智能手表和耳塞式设备,20Q4 的市场份额 占比已达 88.3%。按出货量排名前 5 位的可穿戴设备公司分别为:苹果、小米、华为、 三星、和 Fitbit,对应的市占率分别为 34.1%/11.4%/9.8%/9.0%/2.9%。

智能手表出货量快速增长,是可穿戴设备的主要产品之一。自 2014 年三星首次推出智 能手表以来,智能手表的出货量迅速增加,根据 trendfore 数据,2019 年全球智能手表 出货量为 6263 万块,同比增长 43%。根据市场调查机构 IDC 的预测,2023 年市场规 模将增加至 1.32 亿台。随着 Apple Watch 以及来自其他电子产品制造商的各种智能手 表越来越受欢迎,智能手表在整个可穿戴设备市场的份额将从去年的 44%增长到 2023 年的 47%。

随着消费升级及 AI、 VR、 AR 等技术的逐渐普及,可穿戴智能设备将在生物识别、医 疗监控、安全和数字支付领域扮演越来越重要的角色,特别是科技巨头不断增强可穿戴 AI 技术的应用。生态的逐渐成熟将为可穿戴设备创造更多的应用场景,健康、运动、保 险等有望首当其冲地成为超预期的应用场景。

2.1.4 智能家居市场空间巨大

AIoT 背景下,智能终端数量及类型呈现爆发式增长。伴随 AIoT 的落地实现,在万物智 联的场景中,终端需要更高效算力,以具备本地自主决断及快速响应的能力,即具备边 缘智能。出于对功耗、响应效率、隐私等方面的考虑,部分计算需要发生在设备端而不 是云端,以智能耳机、智能音箱为例,其已具备边缘计算能力,实现语音唤醒、关键词识别等功能,未来的 AIoT 时代,智能终端都需要具备一定的感知、推断以及决策功能。 据艾瑞咨询,2025 年一户家庭可以拥有 10 台具备 AI 感知能力的设备,65%以上中国 家庭拥有 AI 管家(智能音箱、智能机器人、智能面板等形态)。

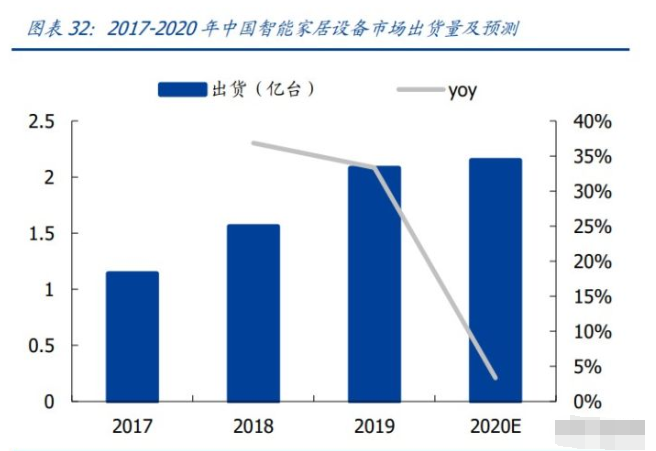

未来 5 年全球智能家居市场规模维持较高增速。据 Markets and Markets,全球智能家 居市场规模将由 2020 年的 783 亿美元增至 2025 年的 1353 亿美元,对应 5 年 CAGR 约 11.6%。据 iiMedia,2020 中国智能家居市场规模将达 1820 亿元,同比增速 18.95%。 据 IDC,2020 年中国智能家居设备市场出货量将达 2.15 亿台,同比增速 3.37%。随着 智能家居市场规模的进一步扩大,对锂电池需求潜力巨大。公司作为中小型移动电源领 域领导厂商之一,将受益于智能家居市场规模的快速扩张。

2.1.5 消费类电芯:锂离子电池模组的“心脏”,新兴领域需求驱动市场保持增长

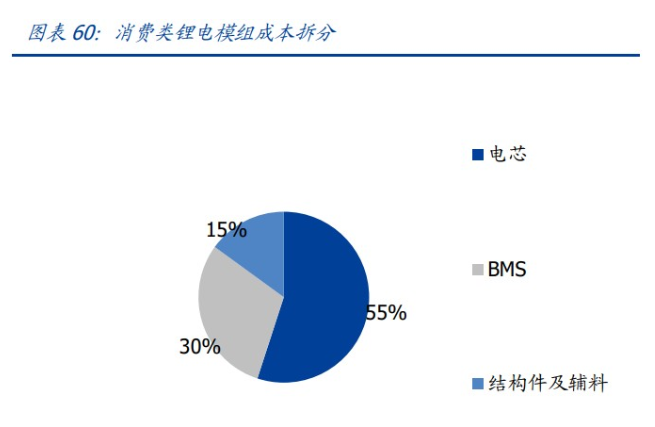

电芯成本占比高,被视为锂离子电池模组的“心脏”。消费类锂离子电芯在锂电池模组成 本中占比最大,达到约 55%~60%,根据欣旺达公告表述,公司生产所需原材料主要包 括电芯、PCB 板、 塑胶原料、五金件和各类电子料等,而电芯成本占其总生产成本比重 通常也高达 50%以上。锂电池电芯具有高技术壁垒,行业门槛及市场准入要求也相对较 高,欣旺达自供电芯比例不断上升,且已陆续应用于下游客户订单,未来电芯自供比例 仍有望持续上升。

全球消费类锂离子电池市场保持增长态势。随着 5G、物联网、AI 等技术的进步,TWS、 可穿戴设备、智能音箱、便携式医疗器械等新兴消费类电子产品不断涌现,终端应用场 景的多元拓展将给锂离子电池市场带来更多机遇,全球消费类锂电池电芯市场需求持续 增长。根据 BloombergNEF 数据显示,2019 年全球消费类电芯出货量约 70GWh,至 2030 年有望增至 140GWh 左右。

国内新兴消费类电子产品兴起带动消费类电池的增长。伴随着国民经济水平和居民消费 能力的提升,我国对消费类电子产品的需求量不断扩大,笔记本电脑、智能手机等传统 消费类领域需求较为稳定,可穿戴设备、电子烟、无人机、蓝牙音箱等新兴电子领域的 需求增长成为驱动国内消费类电芯市场发展的核心动力。根据 GGII,受益于 5G 智能手 机换机潮、线上工作模式带动下笔记本及平板需求增长、电子烟以及 TWS 耳机用电池等 领域增量显著,2020 年中国消费类电芯出货量 36.6GWh,同比增长 8.8%。根据 GGII 预测,我国消费类锂离子电池出货量有望 2023 年增至约 50GWh,长远来看,GGII 预计 未来几年 3C 数码锂电池需求增速将有望保持在 5%~10%。

2.2 动力电池:锂电行业增长主要动力

动力电池多指为电动汽车、电动自行车等交通工具提供动力的蓄电池,主要包括传统的 铅酸电池、镍氢电池以及锂离子动力电池。其中铅酸蓄电池是技术最成熟,成本售价最 低廉的蓄电池,在上世纪一度成为重要的车用动力电池,应用于欧美汽车公司开发的众 多 EV 和 HEV 中,但由于铅酸电池具有比能量低、续航时间短、自放电率高、生产回收 过程中可能产生重金属污染等缺点,目前主要用于汽车启动的点火装置及电动自行车等 小型设备中。

镍氢电池属于碱性电池,循环使用寿命较长,有着良好的耐过充、过放能力,与铅酸电 池相比具有更高的比能量、比功率以及循环寿命,但是镍氢电池价格较高,且在充放电 循环的过程中贮氢合金会渐渐丧失催化能力导致电池内压升高,影响使用。锂离子电池 诞生于 1970 年,凭借高比能量、自放电少、循环寿命长、无记忆效应以及绿色环保等 优点,迅速成为电动汽车电池市场的主要选择。

2.2.1 新能源汽车快速增长,动力电池成锂电行业增长主要动力

传统车企加速电动化转型,加大智能化投入。国际主流车企开始向“电动化、智能化、 网联化、共享化”方向战略转型,推出纯电动专用模块化平台。例如大众打造 MEB 平台 (Modular Electrification Toolkit),奥迪和保时捷共享高端电动车平台 PPE(Premium Platform Electric),宝马打造 FSAR 平台(flat battery storage assembly),戴姆勒打造 MEA(Electric Vehicle Architecture)平台等,针对电动车研发的全新模块化平台,拓展 性强,可充分发挥电动车型在智能化、操纵性和空间配置方面的优势,显著提高车型品质 代速度,降低新车型开发成本以及零部件采购成本,强化产品竞争力。

国际主流车企第一轮产品周期投放,优质供给将大幅增加,加速电动化进程。通常一款 车型平台生命周期为 5-7 年,逐步放量。大众首款 MEB 平台车型 2019 年底在德国生产, 奔驰首款 MEA 平台车型 EQA 于 2021 年 1 月正式上市,奥迪保时捷联手打造的 PPE 平 台首款电动车将于 2022 年上市。2020 年是国际主流车企的第一轮产品周期投放起点, 2021 年开始将快速上量,强化电动化趋势,加速新能源汽车渗透。

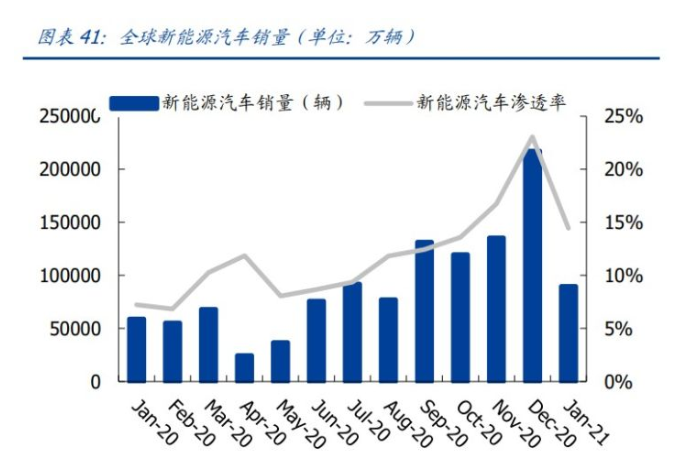

新能源汽车同比高增,加速渗透。据 EV Sales,2020 年包括插电混动、纯电动、燃料电 池在内的新能源乘用车全球销量达到了 312.48 万辆,同比增长 41%。其中,欧洲市场 累计销量为 136.71 万辆,占比为 43.8%;中国市场累计销量为 127.19 万辆,占比为 40.7%。2021 年 1 月,据 EV Sales,全球新能源乘用车销量达 32.1 万辆,同比大幅上 涨 112%;前两月国内新能源汽车产销分别完成 31.7 万辆和 28.9 万辆,同比分别增长 3.9 倍和 3.2 倍。

新能源汽车开启十年黄金成长阶段。Canalys 预计 2021 年,电动汽车将占全球新车销量 的 7%以上,进一步增长 66%,销量将超过 500 万辆;2028 年,电动汽车的销量将增加 到 3000 万辆;到 2030 年,电动汽车将占全球乘用车总销量的近一半。根据 IDC,中国 新能源汽车市场在政策驱动下,将在未来 5 年迎来强劲增长,2020 至 2025 年的年均复 合增长率(CAGR)将达到 36.1%,到 2025 年新能源汽车销量将达到约 542 万辆。其中 纯电动汽车占比将由 2020 年的 80.3%提升至 2025 年的 90.9%。

2.2.2 移动终端巨头掀起新一轮造车潮

华为提出造车新模式,小米抛出百亿投资,手机巨头掀起新一轮造车潮。2020 年在中美 贸易摩擦加剧的大环境下,华为加速赋能汽车制造,2020 年 10 月发布了智能汽车解决 方案 HI,提出造车新模式,自己是汽车增量零部件厂商而非整车制造商,2021 年 4 月 华为与北汽新能源旗下高端品牌极狐联手推出首款搭载华为鸿蒙 OS 和华为 ADS 高阶自 动驾驶全栈解决方案的量产车型——阿尔法 S 华为 HI 版,此外,未来华为还将和长安 汽车、广汽集团打造子品牌。小米亦于 2021 年 2 月公告,正式批准智能电动汽车业务 立项,并拟成立全资子公司负责智能电动汽车业务,首期投资 100 亿元人民币,并预计 未来 10 年投资 100 亿美元。

汽车电动化趋势确定,随新能源汽车需求快速增长,动力电池将逐渐成为推动锂电池行 业增长的主要动力。据 GGII 统计,2020 年中国汽车动力锂电池出货量为 80GWh,在疫 情影响下仍实现同比增长 13%,。据前瞻产业研究院预计,到 2022 年中国汽车动力锂电 池产量将达到 215GWh。疫情一定程度加速国内动力电池行业调整期的结束,GGII 预计 2021 年开始,国内动力电池行业将恢复高增长态势,预计出货量达 153GWh,同比高增91%。预计随着新能源汽车销量的增长,及汽车电池成本下降带动下平均单车带电量提 升,至 2025 年国内动力电池出货量将达到 431GWh,为 2020 年的 5.3 倍。

2.2.3 动力电池 PACK 市场空间巨大

动力电池 PACK 作为新能源汽车的核心能量源,为车辆提供驱动电能,主要由动力电池 模块、结构系统、电气系统、热管理系统以及 BMS 五大部分组成:

1) 动力电池模块就像是电池 PACK 的“心脏”储存和释放能量;

2) 机构系统可以看作为电池 PACK 的“骨架”,主要由电池 PACK 的上盖、托盘及各种 支架等组成,起支撑、抗机械冲击和防水防尘的作用;

3) 电气系统主要由高压线束、低压线束以及继电器组成,其中高压线束将动力传输到 各部件中,低压线束传输检测信号和控制信号;

4) 热管理系统可分为风冷、水冷、液冷和变相材料四种,电池在充放电的过程中产生大 量热量,通过热管理系统将热量传导散发出去,是电池处于合理工作温度内提高电 池的安全性并延长使用寿命;

5) BMS 主要包含 CMU 和 BMU 两大部分,CMU(Cell Monitor Unit)为单体监控单元, 测量电池的电压、电流和温度等参数,并将数据通过低压线束传送给 BMU (Battery Management Unit,电池管理单元),如果 BMU 评估数据异常将会发出低电量要求或 切断充放电通路对电池进行保护,同时 BMU 还会对电池的电量和温度等参数进行判 断,在需要预警情况下将警示发送给整车控制器。

根据前瞻产业研究院数据,从成本拆分来看,新能源汽车动力成本的 50%在于电芯,电 力电子和 PACK 约各占 20%,BMS 与热管理系统占 10%。2020 年全球动力电池 PACK 装机容量为 136.3GWh,较 2019 年增长 18.3%,全球动力电池 PACK 行业市场规模从 2011 年的 39.8 亿美元左右快速增长至 2017 年的 386 亿美元,预计 2023 年全球动力电 池 PACK 市场规模将达到 1863 亿美元,2011 年至 2023 年的 CAGR 约为 37.8%,市场 空间巨大。2019 年中国动力电池 PACK 市场规模为 522.48 亿元,装机量从 2012 年的 7.85 万套提升至 2019 年的 124.19 万套,CAGR 为 73.7%,2020 年中国动力电池总装 机 64GWh,同比增长 2.9%。

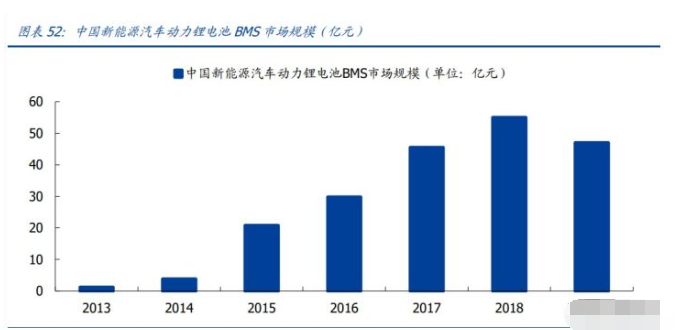

中国动力电池 BMS 市场需求规模在新能源汽车市场的推动下迅速增长,根据高工产研电 动车研究所(GGII)数据,2018 年中国新能源汽车动力锂电池 BMS 装机量 122 万套, 较 2017 年的 81.1 万套同比增长 50.43%,产值规模达 55 亿元,2019 年,受补贴大幅 下滑致新能源汽车市场整体增速下降影响,我国新能源汽车动力电池 BMS 装机量首次出 现下滑,全年装机量 117.7 万套,同比下降约 4%。另外,由于 BMS 产品价格的下降, 市场规模也降至 47 亿元左右。我们认为 2020 年随新能源汽车重返增长,BMS 市场规模 将随之增长。

随着新能源汽车动力电池载电量的不断增加,对于电池组安全性能管理的要求逐渐提升, 目前中国电池管理系统(BMS)国标正在制定当中,BMS 技术标准将更加严格。虽然目 前电芯厂商和整车厂商均在向 BMS 产业链延伸,但第三方专业 BMS 厂商凭借长期技术 积累有着一定的优势。

欣旺达动力电池部分型号技术指标业内领先,产品出海顺利,2021 年来客户拓展势如 破竹。公司 BEV 三元 VDA 和 MEB 产品型号各项技术指标行业领先,已经在市场全面应 用,并批量进入欧洲市场;磷酸铁锂产品多个型号认证完成,各项数据表现优秀,已经 获得多家知名车企认可并开始具备量产能力;HEV 技术成熟度行业领先,具备充分的市场竞争力。公司于 2019 年先后成为雷诺日产及易捷特的定点供应商,前者相关车型 2020-2026 的需求预计达 115.7 万台,后者 X 项目相关车型 2020—2025 年期间配套需 求约 36.6 万台,我们预计有望 21 年开始放量。

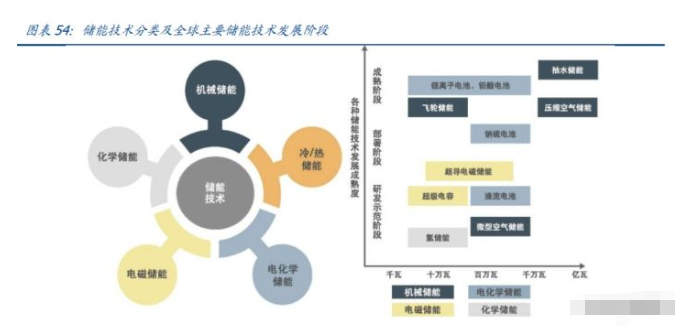

2.3 储能迈入“规模化发展”新阶段,锂电池储能有望站上下一个风口

产业内生动力、外部政策及碳中和目标等因素多重驱动,我国储能产业迈入规模化发展 阶段。随着碳达峰、碳中和“30·60”目标的提出,以光伏、风电为代表的可再生能源 战略地位凸显,储能作为支撑可再生能源发展的关键技术快速发展。2020 年,储能产业 虽受疫情影响,我国储能装机仍大幅增长,根据 CNESA 全球储能项目数据库的不完全统 计,截止到 2020 年底,中国已投运的电力储能项目累计装机容量(包含物理储能、电化 学储能以及熔融盐储热)达到 33.4GW,2020 年新增投运容量 2.7GW;其中,电化学储 能新增投运容量首次突破 GW 大关,达到 1083.3MW/2706.1MWh。

可再生能源部署成本持续下降,储能行业规模化效益凸显。由于锂离子电池产业链的日 趋成熟,带动行业内企业产能不断扩张,而也带动了储能领域锂电池价格的快速下降, 预计未来锂电池成本会持续下降。同时规模效应和技术进步也推动储能系统配套设备成 本、项目建设成本和扩容成本在不同程度下降。根据全球能源互联网发展合作组织预测, 未来我国太阳能、风电等可再生能源的 LCOE(平均平准化度电成本,衡量整个生命周期 的单位发电量成本)将维持下降趋势,预计到 2035 年我国太阳能和风电的 LCOE 将低于 燃煤发电。

“十四五”期间国家加大力度发展新能源,打开发展政策窗口期。“十四五”是实现“双 碳”目标的关键年,而要实现“双碳”目标,则必然要加快能源结构改革,加大新能源 的发展力度。2021 年初至今,多省份出台政策要求新能源电站配置储能,积极推进储能 和可再生能源协同发展,牵引储能迈入发展新阶段,得益于导向性政策,2020 年中国储 能市场 70%份额来源于“新能源+化学储能”。

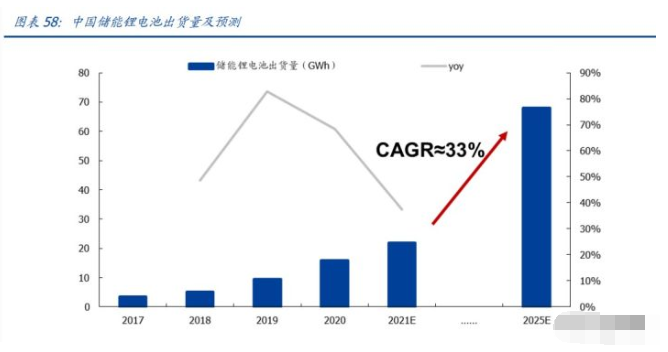

储能系统成本下降和政策红利将驱动锂电池储能市场长期稳定增长。根据 GGII,2020 年中国储能锂电池出货量 16GWh,其中电力储能 6.6GWh,占比 41%,通信储能 7.4GWh, 占比 46%,其他包括城市轨道交通、工业等领域用储能锂电池。储能整体市场还处于孕 育期,但通信储能已进入快速成长期,预计到 2025 年中国储能锂电池出货量将达到 68GWh,是 2020 年的 4.2 倍,年复合增速超过 33%。当前电力储能仍处于产业化发展 早期,在多重利好因素支持下, 2021 年中国电力储能锂电池发展空间巨大。

欣旺达 2020 年全年总装机量超 800MWh,电力储能、家储、网络能源业务均呈上升 趋势。在电力储能领域,公司在国内海上风电 2MWh 项目、上海综合能源世博最佳实践 区东南亚 2.45MWh 储能项目、北美商储晶科非洲 1.2MWh 项目上取得突破;家庭储能 领域,公司紧盯欧美高端客户差异化需求,通过产品灵活性和品质稳定性实现了规模化 交付;在网络能源领域,公司紧抓 5G 市场机遇及合作伙伴需求,为多家通信集成商客 户提供基站锂电产品、为数据中心大客户提供定制化锂电池解决方案。同时公司在综合 能源领域的探索取得进一步成效,承接的“多能互补集成优化的分布式能源系统示范” 国家智能电网重大专项,新增规划 LNG 气站,三联供投资回收期由超过 20 年缩短至 8 年。

三、公司核心竞争优势显著

3.1 紧跟前沿,业务布局广泛

公司已发展成为全球锂离子电池领域的领军企业,并已成为国内锂能源领域设计研发能 力最强、配套能力最完善、产品系列最多的锂离子电池模组制造商之一。形成了 3C 消费 类电池、智能硬件、电动汽车电池、储能系统与能源互联网、自动化与智能制造、第三 方检测服务等六大产业群。随着疫情的逐步缓和以及 5G 带动的换机潮,消费电子市场 将进一步复苏。

智能可穿戴设备、智能出行、智能家居设备、无人机等新兴智能硬件呈现逆势增长的趋 势,汽车产业的电气化进程仍在加速推进。根据中汽协数据显示,2020 年,我国新能源 汽车销量达到 136.7 万辆,同比增长 10.9%。公司动力电池的业务实力和发展潜力得到 国内外众多知名新能源车企的认同,在销售表现上取得了突破,动力电池业务发展势头 良好。目前欣旺达已与来自欧美、亚洲的国际优质高端汽车厂商和国内众多知名汽车厂 商建立了合作关系,并在多个市场主流车型上与客户建立联合同步开发机制。建立合作 关系的车企包括:雷诺-日产联盟、VOLVO、吉利、易捷特、上通五菱、东风柳汽、东风 乘用车、小鹏、云度等。

2020 年,储能产业虽受疫情影响,但基于产业内生动力和外部政策及碳中和目标等利好 因素多重驱动,储能装机大幅增长。公司 2020 年全年总装机量超 800MWh,电力储能、家储、网络能源业务均呈上升趋势。

3.2 智能化制造,毛利率行业领先,盈利能力强

公司消费类电芯业务快速发展,下属惠州锂威新能源科技有限公司目前正在按计划有序 扩产,凭借技术研发能力、自动化水平、产能、品质管控等方面的行业领先水平,产品 陆续进入高端客户供应链并得到客户的高度认可,在智能手机、笔记本、平板电脑、智 能硬件等领域的市场占有率进一步提升。

电芯自供,手机数码类模组毛利率持续改善。电芯占消费锂电模组成本 50%以上,且具 有高壁垒、高利润的行业特点。目前公司的消费类电芯已经得到了华为、vivo、OPPO 等 国内一线品牌的认可。

3.3 持续研发投入,前瞻性布局

公司注重研发创新,积极加大研发投入,根据市场需求,继续加大对电动汽车动力电芯、 汽车动力电池 BMS、储能系统以及其他新产品、新材料的研发。2020 年公司研发支出 18 亿元,占营业收入的比重为 6.08%。公司一直将研发创新纳入公司的战略规划,公司 在新产品开发、自动化设备的改进和开发、新技术开发方面加大了投入。

四、风险提示

1) 下游需求不及预期:公司所做的电池 Pack 以及 BMS 主要用于消费电子市场,如若 消费电子市场的需求大幅不及预期,则公司的订单情况将会受到影响,即也将影响 公司的营收以及利润。

2) 客户集中度较大:根据公司在 2019 年中报披露,第一大客户占比较高,为 41.37%; 前五大客户合计占比 80.47%。如若公司第一大客户产生销量不及预期等情况,将 会对公司的经营产生一定的影响。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号