-

年均复合增长率近80%的CRO新贵!在手订单超3倍营收!来自北京

老范说评 / 2021-06-22 17:24 发布

1、 主要产品及服务:核心业务为药学研究服务及临床试验和生物分析服务,且均呈现快速扩张态势!

公司主营医药企业专业化研发外包服务。公司成立于2009 年,是国内较早对外提供药物研发服务的CRO公司之一。公司拥有约10,000 平方米的药物研发实验室,约600 人的技术团队。公司主营业务涵盖仿制药开发、一致性评价及创新药开发等方面的综合研发服务,服务内容主要包括药学研究、临床试验和生物分析。

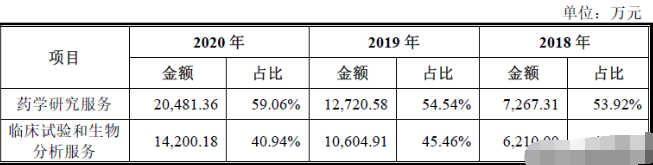

公司共有两项核心业务,占到公司营收的100%,其中2020年药学研究服务占到59.06%,而临床试验和生物分析服务占到40.94%!自2018年以来看,公司药学研究服务呈现收入快速增长的态势,年均复合增长率达到91%!占比快速扩大,而临床试验和生物分析服务尽管增速不及药学研究服务,但年均复合增长率也达到64%!可见公司业务均在快速扩张中!

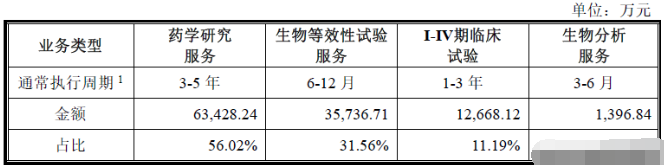

截至2020年末公司在手订单金额为11.32亿元,主要为药学研究服务业务,占比达56.02%!

2、 市场及行业情况:全球行业快速增长!国内行业高速增长,远超全球水平!

根据Frost&Sullivan和EvaluatePharma的统计测算,2018年CRO行业渗透率达28.30%比2013年提升了5.1个ppt,而到了2022年预计渗透率将进一步提升,达到37.5%,较2018年再提升9.2个ppt,渗透率提升呈现逐步加快的态势!

根据中国产业信息网的数据,截至2018年全球CRO市场规模达到55亿美元,预计到2023年将达到91亿美元,年均复合增长率将达到13%!

而我国CRO行业基数较小,在医药需求持续增长以及全球化趋势的影响下,我国CRO市场处于高速增长阶段。根据全国医药技术市场协会及中国产业信息网的数据,2018年我国CRO市场规模已达678亿元,自2013年的年均复合增长率达到24.03%!同时预计2021年我国CRO市场将达到1165亿元,年均复合增长将达到23.9%!

根据Frost & Sullivan 数据,中国CMC(药物研发服务)市场规模2019年已达10亿美元,较2015年实现翻倍,根据其对中国CMC市场的数据预测,预计2024年将达到30亿美元,2022年将较2019年翻倍,其后再翻倍,2020年至2024年预计年复合增长率为23.25%!市场前景十分广阔。

3、 同行业对标及估值:市占率不高!规模与龙头差距巨大!一签预计盈利3.8万元!

根据Frost & Sullivan 的市场规模数据进行测算,公司2019年在中国药学研究CRO 市场的占有率约为1.82%,在中国临床试验阶段CRO 市场的占有率为0.41%。

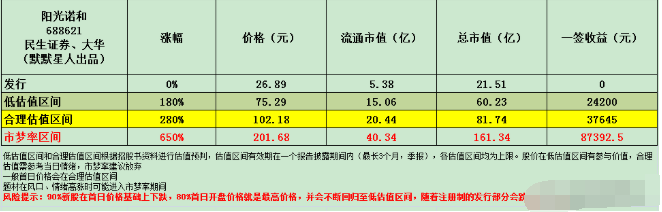

我们选取国内CRO行业上市龙头企业药明康德泰格医药来进行对标,药明康德市值4125亿元(流通市值3552亿元),2020年营收165.4亿元,净利润29.6亿元,泰格医药市值1614亿元(流通市值1039亿元),2020年营收31.92亿元,净利润17.5亿元(扣非净利润7亿元);公司营收是药明康德的2.1%,是泰格医药的10%,净利润是药明康德的2.3%,是泰格医药的4%(是扣非净利润的10%),整体来看公司合理市值是药明康德的2%也就是80亿元,公司在科创板上市,一签500股,一签盈利3.8万元!

4、 重点关注:前五客户占比32%,最大客户为湖南恒生制药不到10%!毛利率较高且稳步提升!仿制药收入占比高!

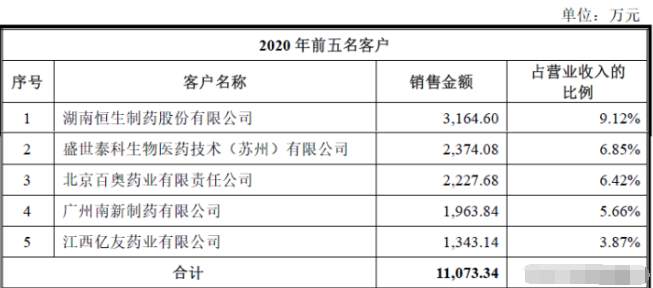

1)、主要客户情况:公司前五客户2020年收入占营收比例为31.93%,客户较为分散,最大客户为湖南恒生制药占比不到10%!

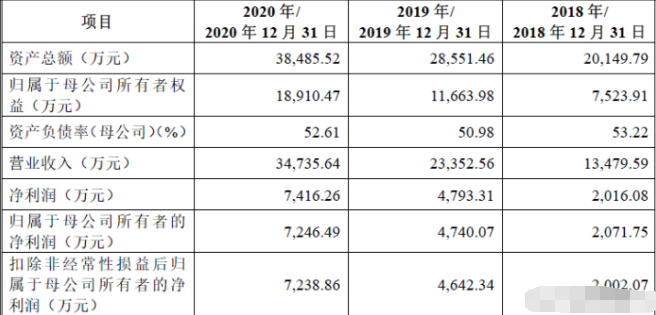

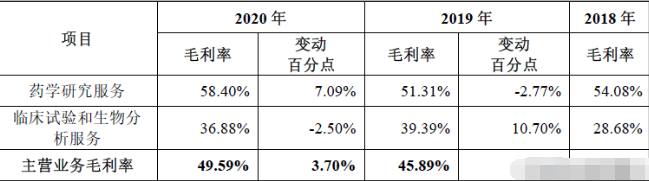

2)、毛利率较高且稳步提升:公司综合毛利率2020年为49.59%,自2018年以来稳步提升,这点难能可贵,在营收快速增长的同时还能实现毛利率的不断增长,具体看主要是药学研究服务毛利率高增长,2020年高达58.4%同比增长7.09ppt!

3)、仿制药收入占比高:2020年公司仿制药开发业务的收入占比为70%左右,仿制药一致性评价的收入占比为20%左右,创新药开发的收入占比为8%左右;公司收入来源主要集中仿制药领域,创新药领域的收入占比较低。

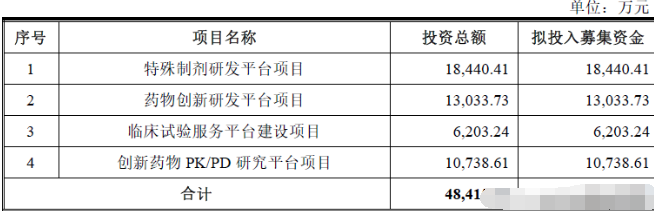

5、 募集资金用途:募集资金主要投向4大研究服务平台建设!

公司募集资金主要投向特殊制剂研发平台、药物创新研发平台、临床试验服务平台和创新药物PK/PD研发平台。

6、 近期业绩及预测:21年一季度营收同比增30%、扣非净利同比增15%!21年上半年预计营收同比增54%、扣非净利降29%!

公司2021年一季度营收0.96亿元同比增长29.8%,扣非归母净利润0.20亿元同比增长14.8%!

公司预计21年上半年营收至高2.4亿元同比增长54%,扣非归母净利润0.53亿元同比上升29%!公司21年二季度业务保持快速增长!

7、 小结:谨慎关注!

阳光诺和,公司来自北京,是一家快速发展中的CRO企业,公司整体规模不大,从营收看尽管近两年的年均复合增长率高达79%,但公司的营收也仅相当于行业龙头药明康德的2%!与龙头相比差距还是比较大的,但公司难能可贵的是保持业务高速增长的同时,毛利率也是在大幅的上升,这说明公司业务属于内生良性增长!这点对于公司未来十分重要,毕竟整个COR或者CMC行业未来的国内年均复合增长率都高达20%以上!公司可以说正在优良赛道上快速向前奔跑。

但也有几点疑虑,首先公司主要不是创新药的CRO而是仿制药,尽管这样可以降低失败的风险,但是这会对公司的估值产生一定的影响,目前医药企业专注创新药,仿制药太容易被政策杀了;第二则是公司规模能否保持现在的快速扩张态势,毕竟现在基数小,增长比例看起来很大,但随着公司发展壮大,未来能否保持这个增速也是有些疑问。同时最近沸沸扬扬的药明康德股东违规减持,其实对于CRO行业不是太有利,毕竟行业龙头股东违规减持怎么说都是看空,正常减持如此,偷偷摸摸干更是让人摸不着头脑。

公司是今日唯一上市新股,说实话发行价并不高,对比药明康德等龙头,合理估值也能涨到3倍左右,由于公司每股发行价不是太低,这一签相对来说还是比较肉的。公司未来还是值得期待的,毕竟赛道和行业的宽度都在,快速发展的阻碍尚可,给予公司谨慎关注评价(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对阳光诺和大家怎么看?是否是你心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

薇芯团长:fjq

公安备案号 51010802001128号

公安备案号 51010802001128号