-

三大优势与爆表的估值!接盘前的思考:士兰微这个盘接还是不接?

老范说评 / 2021-06-17 17:27 发布

在上周创下45.21元的历史新高后士兰微已经高位震荡4天,今天也是勉强收红,后面何去何从呢?

去年12月份开始至今,公司股价涨了6个月,年初至今69.32%的涨幅不可谓不大,获利盘相信也积累了不少了。现在的问题在于:这些获利盘何时出逃。

对一个关心半导体产业的投资者来说,股价短期波动无惧,该怎么操作就怎么操作,但对士兰微坚决不看空,因为国内IDM玩12寸的,除了市值刚过千亿的华润微,第二个就是士兰微的。那么产业的逻辑是什么呢?

6月14日国金证券发了《功率IDM龙头进入加速发展期》的研报,首次覆盖士兰微的国金证券果断将公司给予买入评级并列出三大优势。但就现在的走势而言,很像找人接盘啊。

但既然要接盘,还要接得帅一点,但在接盘之前,还要重新思考下士兰微的未来,起码这将决定我以何种漂亮的姿势来接盘。

优势一、IDM模式的产能、工艺和附加值优势

国金证券在研报中提到士兰微的三大优势,第一条是产能、工艺和附加值优势。

士兰微是国内IDM模式的功率龙头,具有外延片制造、晶圆制造和封测产线。既然是IDM,上述业务也是基本操作。IDM模式的好处是产能有保障,不像玩Fabless的,如果是一个年产几百上千片的小型设计公司,董事长就算躺在Foundry大门口,估计也没人正眼看一下。IDM模式既可以保证产能,还可以自己开发特色工艺,也可以配合客户做定制化开发,英飞凌、TI等也是这么玩的,这种玩法士兰微同样适用。

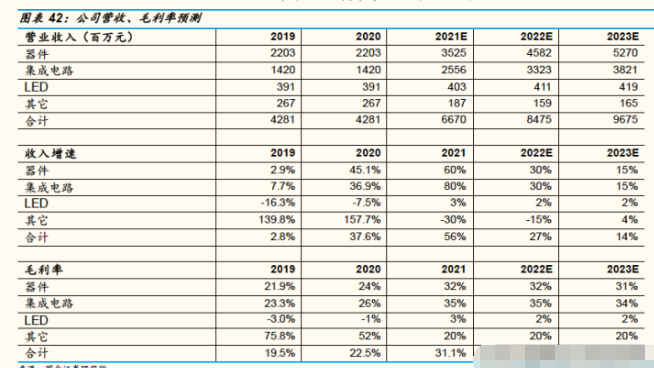

华润微除了自己做IDM,还有部分产能对外提供代工服务,2020年其制造与服务营收达到38.27亿元,高于产品与方案31.04亿元的营收规模。士兰微业务有集成电路、分立器件产品和发光二极管产品三大类,2020年三大业务营收分别为14.20亿元、22.03亿元和3.91亿元,其他业务营收0.82亿元。士兰微对外提供代工的产能估计很有限,绝大多数产能自己消化,因此国金证券认为其"享有晶圆代工和封测等环节的附加值"这一观点,我倒有不同看法。

IDM模式可以实现业务间的协同优化,这一点所言非虚,因为设计与生产工艺可以同步进行,可以快速解决设计开发中的问题,缩短周期。毕竟Fabless想流片,不仅要花钱,还要与Foundry扯皮,扯上一两个来回,钱也没了,流片也泡汤了,可以关门大吉了。今年关门歇菜的设计公司会很多,2020年国内设计企业有2218家,2021年有多少家还不好估计。

模拟、功率都有定制化的特征,全球知名的模拟和功率半导体企业像TI、亚德诺和美信等大多是IDM,这样可以让公司有充足的时间和精力打磨定制化的工艺,当然它们称之为特色工艺。

Foundry也有自己的特色工艺平台,尤其是像华虹、联电这样早已放弃追赶摩尔定律的企业,现在花大力气研发自己的特色工艺。华虹最近宣称90nmBCD工艺实现量产,性能和成本上有了很好的平衡,在特色工艺道路上实现了更大的超越。

模拟芯片目前大多数节点在0.11-0.18微米,甚至还有0.35微米和0.5微米的。虽然模拟芯片不追求节点,但90nm相比110nm,首先功耗会降低很多,若再有特色工艺加持,芯片的可靠性、稳定性等也会提升很多。

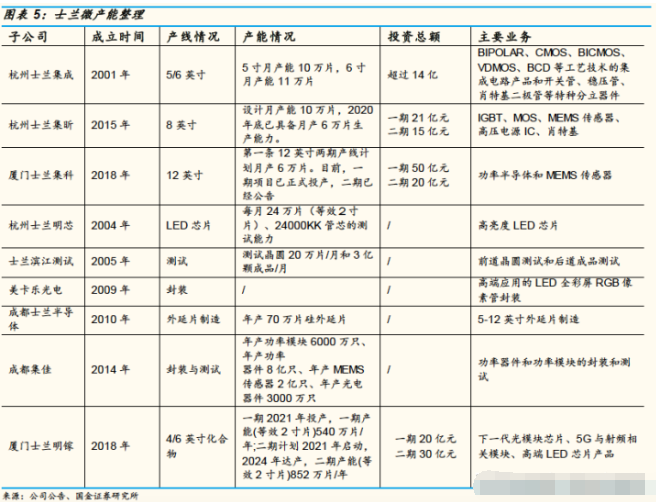

产能上,原来士兰微主要是5/6寸的产线,月产能合计21万片。2015年公司开始建设8英寸产线,规划月产能10万片,但直到2020年其月产能达到6万片。过去几年产能利用率很低说明很多问题,高昂的折旧费用也挤压了公司利润,使得过去几年的业绩一直很难看。

低产能利用率说明什么问题呢?要是没有米国的卡脖子,或许我们还不清楚什么叫国产替代。要不是米国的胡作非为导致全球半导体供需格局失衡,我们对产能短缺或许根本没机会体验。

资料来源:券商研报

优势二:景气周期中高端产能大幅扩张的优势

需求端受益于疫情的笔记本电脑、电视机大幅增长、汽车和工业制造恢复、新能源汽车大幅增加功率半导体消耗量等因素;供应端Foundry产能利用率从2020年二季度末开始逐渐提升至满产,而功率半导体主要使用的8寸产能紧缺现象尤为严重,并且由于东南亚疫情影响,全球主要IDM厂商产能无法完全正常运转,引发功率器件交货周期拉长和普遍的涨价现象。

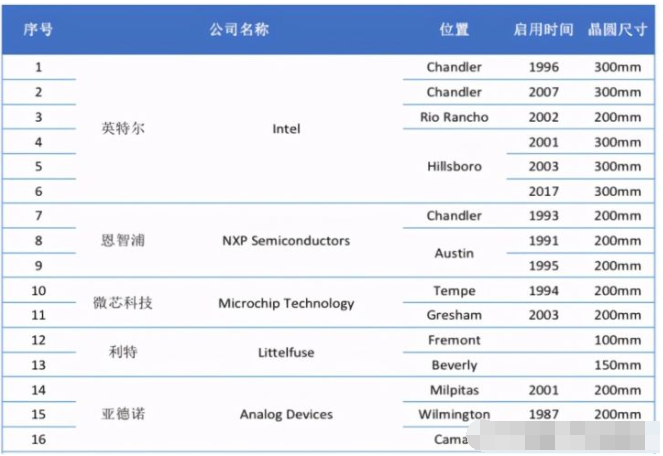

不过东南亚地区的Foundry产线还真的不是很多,绝大多数还是在IDM公司所在国。比如NXP的两座8寸厂在Chandler和Austin;TI的4座厂一座在South Portland,三座在Dallas,但东南亚很多封测厂倒是真的:

资料来源:国外IDM公司部分(1),公开资料整理

资料来源:国外IDM公司部分(2),公开资料整理

新冠疫情打乱了正常的货物贸易。因为东南亚和东亚集中了全球主要的封测厂,而对TI这样一年芯片出货量达到百亿颗的龙头来说,自己生产芯片比重也就80%左右,其余的生产及封测环节还是要外包,客观因素导致供给端受限。

主要的几家Foundry产能利用率已经100%了,现在就算扩产也要1-2年,而1年后估计产能紧缺的情况早就消除了,到那个时候又要面临产能过剩了。

资料来源:券商研报

建一个月产5万片的7nm产线需要114.2亿美元,折合人民币小千亿了,就算建一个90nm的月产5万片的产线,也需要21.34亿美元,也要140亿左右,相对而言8寸产线的优势是便宜。

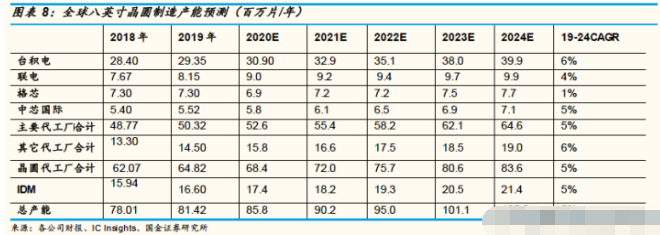

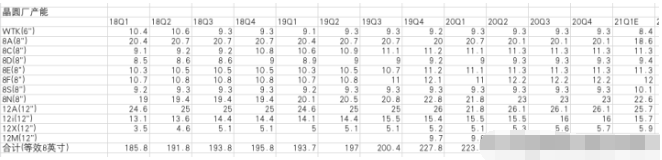

过去几年功率半导体远没有现在这么火爆,8寸产线扩建缓慢。台积电、联电等忙着扩建12英寸产线,对8寸的扩建意愿也不强烈。当然国金证券援引IC Insights数据看出,8寸的扩建主力是台积电和中芯国际:

资料来源:券商研报

联电7个8寸厂中,去年2-4季度8N厂产能提升至23万片/月,其他厂基本没有提升产能的空间:

资料来源:联电产能,公司财报整理

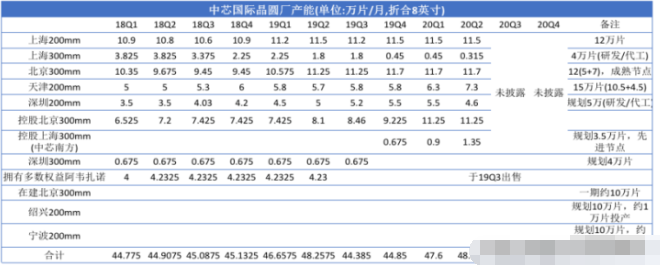

中芯国际上海8寸厂基本满产,天津厂一期规划产能10.5万片/月,去年二季度达到7.3万片,还有很大提升空间,但其他8寸厂也基本满产,倒是面向先进节点的中芯南方厂去年二季度月产能爬升至1.35万片,距离3.5万片的产能还有很大距离。但是众所周知因为中芯国际被拉进黑名单,中芯南方厂产能爬升不会很快:

资料来源:中芯国际产能,公司财报整理

中芯国际在绍兴和宁波还有两座月产能均为10万片的8寸厂,但其还处于建设期,少量的产能也无法满足火爆的需求。至于其他厂商,4/5/6顺子的产能,还是洗洗睡了。

这就是过去几十年中国半导体产业的真实写照:

资料来源:公开资料整理

现在既然士兰微有了12寸的产线,而且部分产能已经投放了,自然而然在如今产能极度短缺的行情下,也成为了市场最靓的仔。

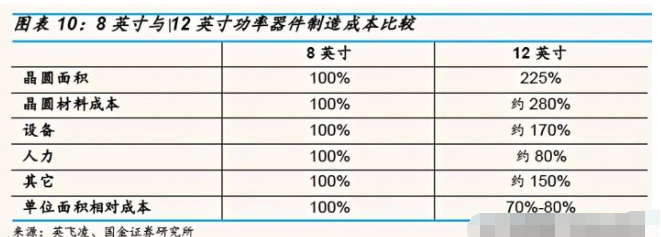

8英寸产线建设贵、设备贵、12寸的大硅片比8寸的更贵,但是毕竟面积大,同样的芯片在12寸晶圆上可以切出更多,反而降低了成本,这也是过去这么多年Foundry热衷12寸的原因之一:

资料来源:券商研报

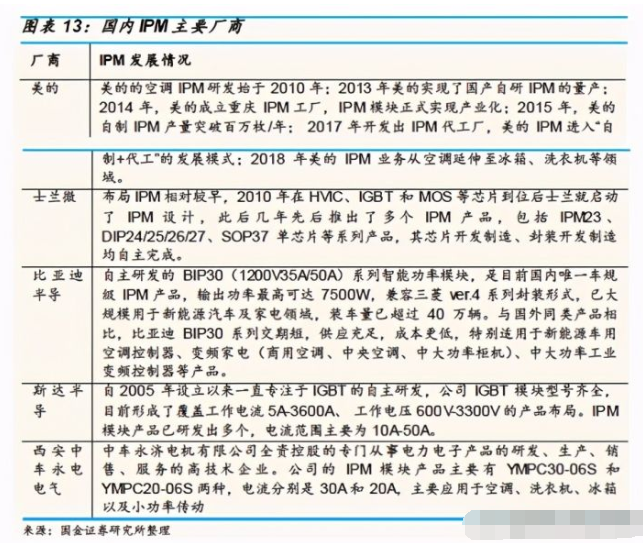

优势三:IPM、功率分立器件、MEMS产品线并进的优势

去年对士兰微研究不深入,单纯从产品性能角度看待公司竞争力,还是有失偏颇。春节前在一次交流会上,有曾在士兰微工作过的大佬提到,公司是国内功率器件种类最齐全的,但并没说哪些产品更具竞争力。

国金证券认为,公司通过持续的高强度研发投入建立了包括电源与功率驱动产品线、基于MCU的功率控制产品线、数字音频产品线、专用电路产品线、MEMS传感器产品线、分立器件产品线、功率模块产品线和光电产品线等全面的产品线,并认为2021年公司的IPM功率模块、IGBT和PIM模块以及MEMS产品线进入快速增长时期。笔者19年研究士兰微时,当时产品种类还没有如今这么丰富,但现在确实有点另眼相看了:

资料来源:士兰微产品,官网整理

当然要论IGBT、MEMS等,斯达半导、赛微电子等纷纷站起来表示有话说。

士兰微的IPM功率模块在国内白色家电和工业变频器市场发力,包括空调、冰箱、洗衣机、油烟机、风扇、水泵、电动工具和变频器等。目前国内主要厂商有美的、比亚迪半导体和斯达半导等,国外当然还是三菱电机、安森美和英飞凌等这哥几个:

资料来源:券商研报

2020年国内多家主流白电整机厂商在变频空调等整机上使用了超过1800万块IPM模块,比2019年增加200%。按照一般增长路径,未来公司在IPM模块上还会有很高的增速,这一点国金证券也提到了。

IGBT器件和PIM模块(功率集成模块)2020年营收突破2.6亿元,较2019年同比增长60%以上,公司基于第五代IGBT和FRD芯片的电动汽车主电机驱动模块已经通过部分客户测试并小批量供货。预计2021年公司IGBT和PIM模块营收有超过50%的增长。

IGBT和PIM模块有可能超预期增长,现在网上随便点一个PIM模块,价格超过200元了,400、500的也能看到。

士兰微在6寸、8寸产线上基于自身半导体制造能力,实现了MEMS批量生产并建立了自己的MEMS封测产线。2020年公司MEMS传感器营收突破1.2亿元,同比增长90%,产品也打入小米等国内手机厂商和智能穿戴领域客户。加速度传感器、硅麦克风等产品在8寸产线上实现批量产出,单月出货量超过2000万只,同时MEMS传感器产品在平板、手环、智能门锁等领域进一步拓展,这一点还是值得期待。

三大优势说完,叠加中国庞大的消费市场、士兰微等国内企业更贴近客户、制程工艺成熟且与国外一流技术水平差距缩小和下游厂商的供应链安全考虑,士兰微等国内功率半导体企业将加速国产替代。

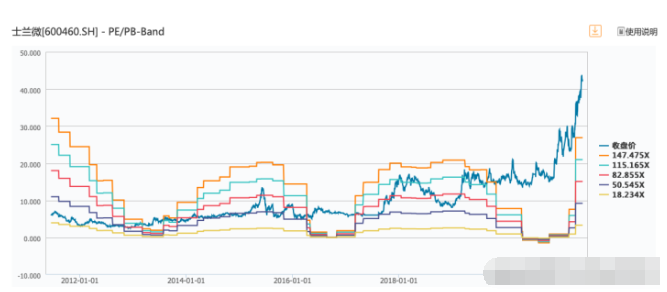

公司未来业绩是有保障的,2021年66.7亿元的营收目标,笔者认为难度不是很大。但问题是首先士兰微现在的估值不便宜,参考近10年估值水平,PE已经爆表了。此外公司这一波上涨,是有预期推动的,但预期还能持续多久呢?

资料来源:士兰微PE,Wind股票

资料来源:券商研报

上个月还与一个很要好的朋友讨论,笔者认为士兰微股价到50也不是不可能,但万一不呢?

士兰微这个盘,接还是不接,还真的成了问题。

:

公安备案号 51010802001128号

公安备案号 51010802001128号