-

成为下一个思瑞浦?营收两年翻五倍,华为助力的纳芯微来科创板了

老范说评 / 2021-06-16 16:46 发布

5月28日苏州纳芯微科创板IPO被受理,公司拟募集7.5亿元,其中4.39亿元用于信号链芯片开发及系统应用项目,0.89亿元用于研发中心建设项目,另有2.22亿元用于补充流动资金。如果不出意外,公司登陆科创板的问题不大。

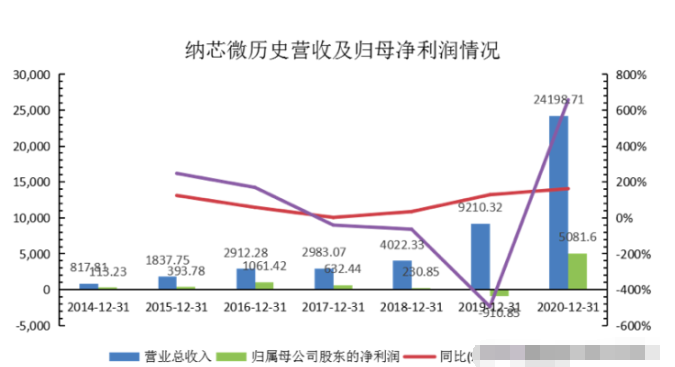

2018-2020年纳芯微营收从0.4亿元增长到2.42亿元,翻了5倍。2020年华为成为纳芯微第一大客户(招股书中以客户A代称),公司业务又是模拟集成电路的研发与销售,这两点与思瑞浦的发展路径类似。

2020年9月思瑞浦在科创板上市,发行价高达115.71元。截止6月11日收盘,股价520元,较发行价上涨349%。纳芯微能否成为下一个思瑞浦值得期待。

纳芯微与思瑞浦的成长路径:美国名企成中国芯片的"黄埔军校",知名机构加持星光闪耀

70多年前孙中山先生创办的黄埔军校培养了徐向前、周士第等一大批军事人才,为中国的民族解放与新中国的成立作出了不可磨灭的贡献。虽然将亚德诺、德州仪器等美国企业成为中国半导体人才的"黄埔军校",我认为不太恰当,但确实这些国外名气培养了一大批半导体人才,在中国半导体产业发展中起到了重大的作用。

比如思瑞浦的创始人周之栩1994年6月至2007年9月就职于飞思卡尔半导体公司,历任器件与工艺研发工程师、模拟电路设计主任工程师等职务,之后创立了思瑞浦,从事信号链和电源管理芯片的研发、设计。公司董事、副总经理、CTO应峰在1998年6月至2007年3月就职于德州仪器,任混合数字IC设计部门技术经理,之后加入思瑞浦。

王升杨和盛云是纳芯微的创始人且均为80后,均为中国国籍。其中王升杨于2009年6月至2012年3月在亚德诺半导体上海公司担任设计工程师;盛云于2008年6月至2011年9月在亚德诺上海半导体公司担任高级设计工程师。

高管和核心技术人员中,监事会、职工代表监事陈奇辉2011年7月至2013年12月在美满电子上海有限公司担任模拟设计工程师;核心技术人员马绍宇2008年10月至2019年10月分别在Analog中国有限公司和亚德诺上海担任设计工程师;赵佳和叶健也均拥有亚德诺上海的工作经历,可以说纳芯微是一家以亚德诺上海的员工为班底搭建起来的。

纳芯微的团队相比思瑞浦有一点不占优势,那就是思瑞浦的周之栩、应峰等人在国外拥有多年的求学和工作经历,而纳芯微的团队是亚德诺上海等外企工作的。

在股东层面,纳芯微与思瑞浦类似,成立之初股东以个人为主,后续迎来资本助推。比如思瑞浦股东中就有华为哈勃、华芯创投等机构,纳芯微股东中虽然没有华为哈勃的影子,但小米长江持有其0.92%的股份,聚源聚芯和深创投也分别持有2.02%和2.37%的股份,机构云集,星光闪耀。

营收占比超一半!说说纳芯微专用芯片

华为被纳入实体清单后获得国外的一颗芯片难上加难,但思瑞浦和纳芯微等先后进入华为供应链,一定程度上减少了华为业务上的影响。

2017-2018年思瑞浦还是一家年营收仅有1亿左右、96%以上营收来自经销渠道的小型模拟芯片设计公司,但华为的进入一下子让公司异军突起。2019年客户A(也就是华为)贡献了57.13%的营收,当年公司营收突破3亿元。2020年第一大客户贡献了3.12亿元的营收,营收占比达到55%。虽然公司对华为存在依赖,但反过来说,正因为有了华为,公司发展进入快车道,研发力度不断加大,产品种类不断延伸,客户开拓进度顺利,信号链芯片中公司成为国产替代的佼佼者。

资料来源:公开资料整理,阿尔法经济研究

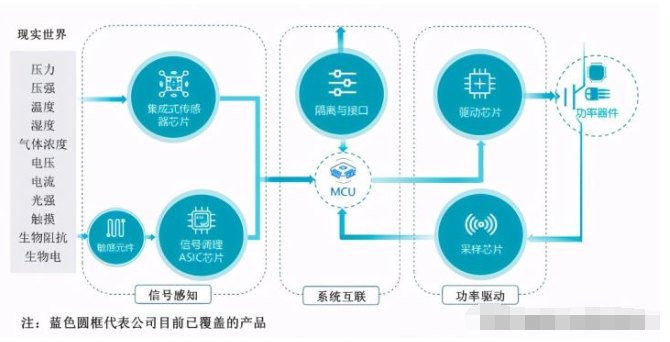

纳芯微在技术领域覆盖模拟和混合信号芯片,目前已能提供600多款可供销售的产品型号,下游广泛用于信息通讯、工业控制、汽车电子和消费电子等领域:

资料来源:纳芯微产品及应用领域,公司招股书,阿尔法经济研究

公司的芯片种类可分为信号感知芯片、隔离与接口芯片和驱动与采样芯片三大类,其中信号感知芯片、隔离与接口芯片是最重要的两类芯片,2020年两大芯片营收占比分别为53.78%、44.33%。

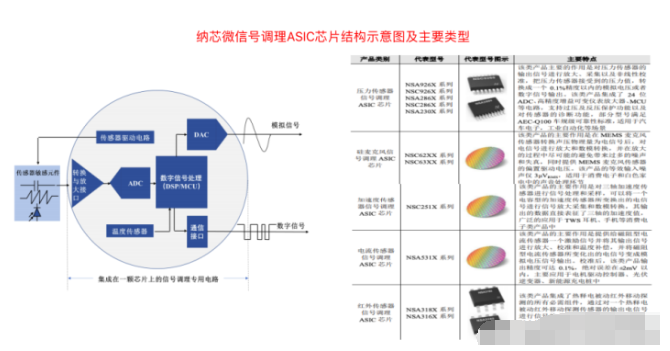

纳芯微的信号感知芯片有传感器信号调理ASIC芯片、集成式传感器芯片两类,其中传感器信号调理ASIC芯片是用于传感器敏感元件输出信号的采样和处理,相比传统分立器件方案,公司将能够实现传感器信号采集、放大、数模转换和输出信号调整等多项功能进行集成,性能和成本大幅优化。目前公司拥有压力传感器、硅麦克风、加速度传感器、电流传感器和红外传感器信号调理ASIC芯片,其中硅麦克风、加速度传感器和电流传感器ASIC芯片多以中测后未封装的晶圆形式出货:

资料来源:公司招股书,阿尔法经济研究

集成式传感器芯片是将温度传感器或压力传感器集成在一个芯片上,可完成测量及模拟信号输出,功能单一,电路简单,具有功耗低、线性度好等特点。纳芯微的集成式传感器芯片有集成式温度传感器芯片、集成式压力传感器芯片和陶瓷电容压力传感器敏感元件,已用于九阳股份、传音股份和鱼跃医疗等产品中。

从营收规模来看,2018-2020年信号感知芯片营收从0.36亿元增长至1.30亿元,其中信号调理ASIC芯片营收从0.35亿元增长至1.17亿元,集成式传感器芯片增速快但规模小:

资料来源:信号感知芯片营收,公司招股书,阿尔法经济研究

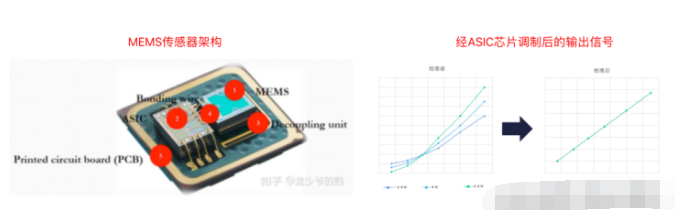

MEMS传感器是基于MEMS微机电技术的传感器,集微结构、微传感器、微执行器及信号处理和控制电路于一体,尺寸一般在0.1-100微米之间。MEMS器件由MEMS单元、ASIC单元、解耦单元、连接线和PCB构成。MEMS传感器的应用非常广泛,不过主要应用领域在压力传感器、加速度传感器、硅麦克风和陀螺仪,合计占比超过60%。市场规模方面,2019-2021年全球MEMS传感器市场规模将从169.6亿美元增长至223亿美元,中国MEMS传感器市场规模从600亿元增长至810亿元。

在压力MEMS中可以看出,经过传感器信号调理ASIC芯片校准后输出的信号,其非线性和温度系数导致的误差明显改善,方便后端系统直接使用:

资料来源:压力传感器及经传感器信号调理ASIC芯片校准后的输出信号,知乎及公司招股书,阿尔法经济研究

Transparency market research数据显示,2019年中国压力和加速度传感器信号调理ASIC芯片市场规模为0.14亿美元、0.09亿美元,纳芯微两类产品营收分别为0.23亿元、0.15亿元,市占率23.43%、24.13%。看似这些细分的传感器ASIC芯片市场空间较小,但因为传感器种类非常多,纳芯微还是可以通过不断研发新产品、延伸产品线等方法,进入更多的传感器领域。假如公司在每一个细分的传感器ASIC芯片中的市占率超过20%,成长空间依旧可观:

资料来源:产品布局,公司招股书,阿尔法经济研究

2020年纳芯微向华为销售金额达到0.42亿元,营收占比17.38%,但销售产品构成未知:

资料来源:2020年前五大客户,公司招股书,阿尔法经济研究

神秘客户驱动,隔离与接口芯片接起第二棒

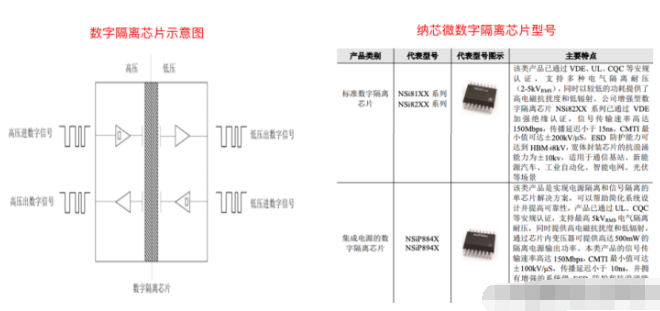

纳芯微的隔离与接口芯片分为数字隔离芯片和接口芯片两类,其中数字隔离芯片相比传统的光耦,尺寸更小、速度更快、功耗更低、温度范围更广,并拥有更高的可靠性和更长的寿命。公司的数字隔离芯片基于CMOS工艺,通过电容耦合技术利用电容内部电场变化来实现数字信号传输。

公司数字隔离芯片分标准数字隔离芯片和集成电源的数字隔离芯片两类:

资料来源:公司招股书,阿尔法经济研究

报告期内纳芯微数字隔离芯片销量分别为19.52万颗、649.28万颗、2490.83万颗,营收从55.19万元增长至5364.81万元。招股书中公司提到,国产替代趋势下公司数字隔离芯片产品通过信息通讯行业一线客户验证并实现批量供货。同时基于该一线客户对公司数字隔离芯片可靠性认可所带来的广告效应,2020年公司该类产品在其他领域出货量也呈现出增长态势:

资料来源:隔离与接口芯片及驱动与采样芯片营收,公司招股书,阿尔法经济研究

报告期内数字隔离芯片单价从2.83元/颗下降至2.15元/颗,系客户采购量增加,对应的产品销售单价相应下调。笔者关注的是,公司提到,其数字隔离芯片性能指标、可靠性达到或优于国际竞品,国外同类产品定价较高,国内能够与之竞争的产品较少。在数字隔离芯片领域,公司面临的竞争压力主要来自亚德诺、TI等国际巨头。

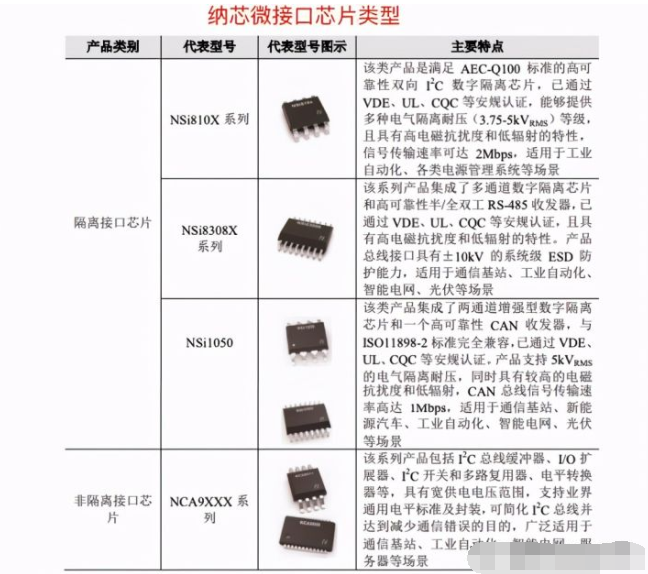

接口芯片是基于通用和特定协议且具有通信功能的芯片,广泛用于电子系统之间信号传输,提高系统性能和可靠性。公司接口芯片有I2C、RS-485和CAN等不同标准的接口芯片。另外按照是否具有隔离功能,公司接口芯片分为隔离接口芯片和非隔离接口芯片。因为公司接口芯片集成了数字隔离功能,报告期内售价分别为3.74元/颗、4.62元/颗和2.98元/颗,高于数字隔离芯片:

资料来源:公司招股书,阿尔法经济研究

驱动与采样芯片是用来驱动MOSFET、IGBT等功率器件的芯片,能放大MCU的逻辑信号,以实现快速开启和关断功率器件,该类芯片2020年贡献了93.59万元的营收,已成功用在通信基站、工业自动化和智能电网等场景中,在新能源车领域也完成布局,相关产品也进入比亚迪、五菱汽车、一汽、联合汽车等新能源车供应链。

2015年纳芯微开始向工业及汽车领域发力,隔离与接口芯片也于2019年开始放量,成为公司重要的增长驱动力。按照公司创始人王升杨的表述,公司定位不同之处在于其是按照应用场景来规划产品,诸多产品布局围绕业务市场前景而做。目前来看,公司在汽车领域的布局成效显现,产品层面除了信号感知芯片,隔离与接口芯片也开始放量,成为第二增长点。

至于驱动与采样芯片,目前体量太小。

:

公安备案号 51010802001128号

公安备案号 51010802001128号