-

容百科技:好风凭好力,不出10年将成为全球新能源领域龙头

老范说评 / 2021-05-31 18:30 发布

俗话说得好,时势造英雄。而要想通过短短几年时间,从零开始创造出近500亿市值的公司谈何容易。

但是容百科技做到了!成立于 2014 年,截至当前市值超400亿。

本人认为容百科技之所以能够快速成长有三方面的原因:

1.所处的行业空间足够大,新能源行业是个万亿级别的大市场。

2.占据了行业利润核心卡位点,高镍三元具备符合降本增效的技术优势是未来正极的必然选择,同时具备较高的技术壁垒。

1)低温性能稳定,衰减弱。磷酸铁锂电池在-10~-20 度的低温环 环境下,容量衰减在 20-40%,而三元电池衰减大概在 15-25%,高镍三元电池的低温表 现更优。

2)能量密度优势明显,磷酸铁锂电池的理论单体能量密度在 200Wh/kg 左右, 而高镍三元电池单体能量密度预计将迅速突破 300wh/kg。

3)综合成本理论上比铁锂低 10%左右,目前受限于高设备投资、低良率的因素,目前高镍三元电池的价格在 0.9-0.95 元/wh(不含税),而铁锂 pack 仅 0.65-0.7 元/wh(不含税)。随着后续高镍工艺成熟,且 CTP 技术等开始应用,高镍成本下降曲线更陡,我们预计 23-24 年高镍三元成本将低于 5/6 系三元,27-28 年成本将低于铁锂电池。

最终理论成本比铁锂电池低 10-15%。

3.团队经验技术行业顶尖,董事长为当升原总经理,核心团队覆盖中韩尖端技术人员,极其注重研发。

以上三大行业情况最终铸就全球高镍龙头————容百科技。

目前公司产 能 4 万吨,20 年全年出货预计 2.5 万吨;21Q1 新增 2 万吨产能,21 年 年底产能扩至 10 万吨,预计 21 年出货超过 5 万吨,将成全球最大的高镍正极厂商。

宁德时代预计出货 3 万吨(规划 21 年宁德 811 出货 20gwh,对应 811 需求 3.2 万吨),亿纬、孚能开始贡献增量,韩国两个 大客户也开始放量。22 年海外更多客户大规模放量,出货量有望超 10 万吨,连续翻番,未来持续高增。公司规划 25 年出货量 25-30 万吨,较 20 年 10 倍增长,

容百科技竞争力几何呢?

在做企业竞争力分析的时候非常注重上下游产业链的分析,以及同行业的竞争格局情况。

对上下游均有议价权,同时在同行业具备领先优势的公司才是认可的具备竞争力的公司。

那么容百科技的竞争力到底怎么样呢?

1)从产业链的视角看容百科技的竞争力

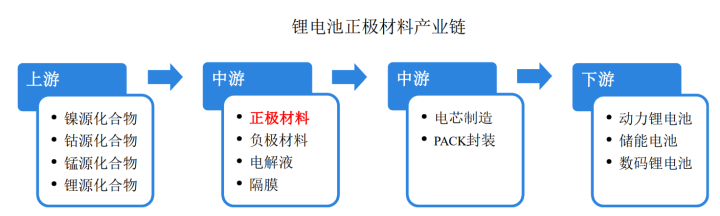

锂电池主要由正极材料、负极材料、隔膜、电解质和电池外壳几个部分组成。 正极材料是锂电池电化学性能的决定性因素,直接决定电池的能量密度及安全性,进而影响电池的综合性能。

另外,由于正极材料在锂电池材料成本中所占的 比例达 30-40%,其成本也直接决定了电池整体成本的高低,因此正极材料在锂 电池中具有举足轻重的作用,并直接引领了锂电池产业的发展。

我们今天提到高镍正极的上游对应的是金属矿资源:将来可能出现供不应求的局面。

全球镍供应增量主要来源于印尼 RKEF 镍铁项目,全球镍需求 3 年 CAGR 为 5.9%,需求仍以不锈钢为主流。

受三元锂电池需求 增长,和高镍三元化驱动,国内硫酸镍需求保持高增长,国内 2021-2023 年硫酸镍需求分别为 15.35、21.07、27.15 万镍金属吨,而受限于原料供应限制,国内硫酸镍产量增 幅小于消费增幅,于 2023 年产量将增至 23 万镍金属吨,3 年 CAGR 仅为 16.8%。

照现有情况发展下去镍资源可能会在2022年出现供不应求的局面。

不过堂堂了解了相关资料,印尼那边已经在大力开发镍资源。并且还将可能有望单吨价格从1.5降至7000美金。

下游对应的是锂电池整机厂商宁德时代、亿纬锂能、LG,随着产能的释放客户也会更加多元化。

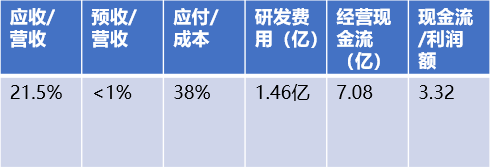

用自己的竞争力财务指标可以看出,公司对于上游的议价能力较强,而前期因为客户主要为大客户对于下游并不具备很好的回款能力,而随着产能的提升以及客户的拓展它的整个回款能力逐步增强。

因此从产业链的角度看容百科技的竞争力的的确确是在增强的。

2)从行业的竞争格局看容百科技的竞争力

正极材料经历四次技术迭代:钴酸锂——锰酸锂——磷酸铁锂——三元材料。

2017 年以来,以三元材料为正极的动力电池因能量密度优势,已经在乘用 车领域大范围取代了过去以磷酸铁锂为正极材料的动力电池,并在小型消费类锂 电中部分替代钴酸锂正极材料。

三元材料:三元正极材料的一般分子式为Li(NiaCobXc)O2,其中a+b+c=1, 具体材料的命名通常根据三种元素的相对含量而定。其中,当 X 为 Mn 时,指 的是镍钴锰(NCM)三元材料;当 X 为 Al 时,指的是镍钴铝(NCA)三元材 料。三种元素的不同配比使得三元正极材料产生不同的性能,满足多样化的应需求。

镍钴锰三元材料综合了钴酸锂、镍酸锂和锰酸锂三类材料的优点,存在明显的三元协同效应。相较于磷酸铁锂、锰酸锂等正极材料,三元材料的能量密度 更高、续航里程更长。

前文堂堂也曾提到过镍钴锰正极最终理论成本比铁锂电池低 10-15%。

现如今磷酸铁锂电池能量密度已经接近极限,而三元电池仍处于技术高速迭代阶段,预计三元电芯的能量密度 能达到 300wh/kg。一方面高镍电池能量密度高,能够满足高端车型对长续航、智能化的需求;另一方面高镍三元成本降幅快,经济效益不断提升。高镍材料是车企和电池厂共同的选择,渗透率在加速提升。

至此是不是就可以认为高镍正极 才称得上最符合正极发展需求的技术方向。

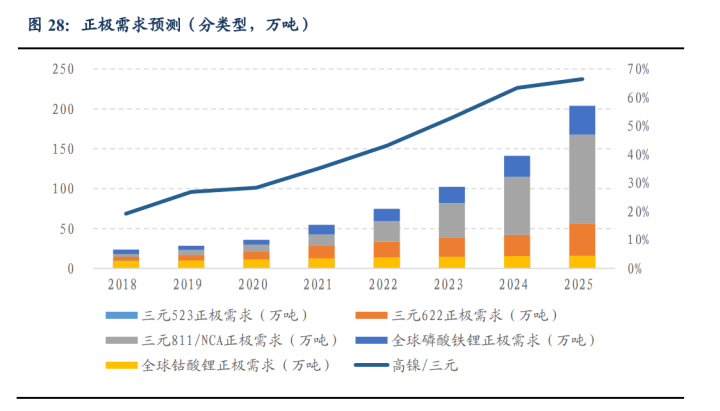

高镍逐步放量,25 年预计高镍三元正极需求 110 万吨,增速好于行业。预计 21-22 年高镍三元开始加速渗透,龙头技术和客户储备的优势将逐步放大。我们预计 25 年高 镍正极需求超过 110 万吨,五年复合增速 65+%,在三元的占比从 19 年的 28%提升至 66%。

所以堂堂认为接下来要只要弄清楚高镍正极的行业壁垒以及竞争格局就能确定容百科技是否能成长为行业龙头了。

1)行业壁垒

而今天我们的主角容百科技专攻三元正极,高镍产品 18 年开始放量。高镍较别的锂电产品又具备极高的技术壁垒和目前最好的技术优势。

高镍的优势已经在上文说得很清楚了,接下来堂堂来说说高镍的最重要的两大技术壁垒。

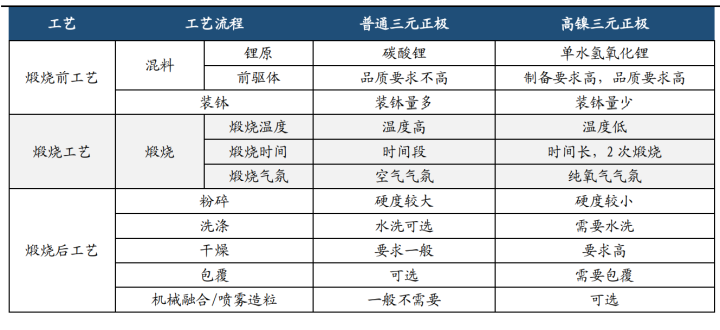

壁垒一:非标前驱体

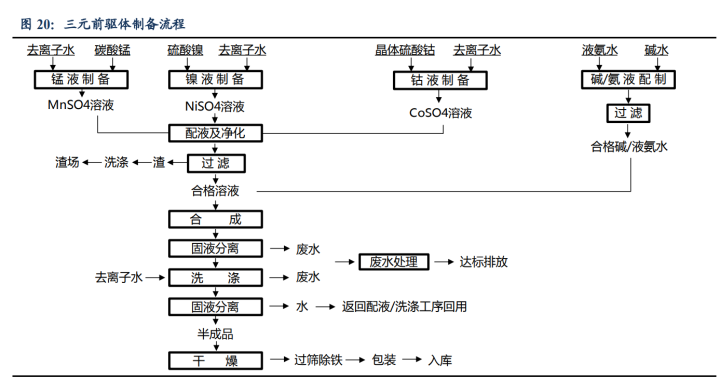

前驱体为非标定制产品,是正极生产过程中技术含量最高的环节。前驱体为正极加 工的前置生产工序,前驱体品质直接决定了最后烧结产物的理化指标。三元前驱体生产 不同于钴酸锂、磷酸铁锂的前驱体,采用氢氧化物共沉淀法,将硫酸钴、硫酸镍、硫酸 锰在反应釜中按一定比例合成。共沉淀法使得 NCM 的改性相对其它几种正极材料而言更加容易,可以比较容易地控制前驱体的粒径、比表面积、形貌和振实密度。选择合适 的沉淀剂、控制 PH 值、反应时间、温度、搅拌速度,是影响前驱体制备的核心壁垒。

壁垒二:加工环节的配方和工艺控制

811 正极需用氢氧化锂,对材料、加工工艺、设备投资要求均高。

1)材料、工艺、 环境要求均更严苛,高镍 811 一般采用氢氧化锂,并对前驱体要求严格。在煅烧过程中, 温度低,时间长,通常为二次煅烧,并且要求纯氧气气氛。为了提高高镍三元材料性能 (如热稳定性、循环性能或倍率性能等),通常要对正极材料进行掺杂以及表面包覆处理。 而掺杂和包覆通常为各家技术差异化所在。

2)设备投资较高,关键装备国产化率低, 811 正极单吨设备投资在 4-4.5 亿元,而 5/6 系正极单吨设备投资在 2-2.5 亿。高镍三元 材料生产环境要求严苛,窑炉材质必须耐碱腐蚀,目前主要采用密封辊道窑,国内能生 产的企业比较少。

2)竞争格局

目前国内三元正极市场竞争格局较分散, CR3 和 CR5 分别为 35%、52%,前几名公司市占率差距不大,无论是 CR3 还是 CR5 均远低于负极、隔膜和电解液。低集中度原因包括: a、三元正极原材料成本 占比高,导致各家成本差异较小。

b、正极材料总产值最大,是地方政府招商引资 重点。

c、正极对电池性能影响大,电池厂商纵向一体化布局正极抢夺市场。我们 认为,未来高镍化+一体化有望重塑三元正极格局。

高镍三元工艺复杂度和技术壁垒提升,8 系高镍制造费用比 5 系高近一倍,8 系高镍龙头公司的技术 know-how 优势带来的良率提升可进一步降本,高镍公司之间的成本差距会拉开,龙头可以通过低成本优势提升集中度。同时,龙头公司通过自建前驱体和布局循环回收,可降低原材料成本,拉开与二线公司的盈利差距。

三元高镍材料生产壁垒较高,市场竞争格局较集中,2020 年容百科技和天津巴莫在高镍三元材料市占率分别为 49%、36%,集中度远高于 中低镍三元正极材料。相对于低镍材料,高镍材料的生产流程更为复杂,对工艺、 设备和成本控制都提出了新的要求和挑战。

虽为行业后来者,但在三元正极领域专利技术布局全面,具备掺杂、包 覆、单晶化等全面的改性工艺,并已将上述改性工艺应用于高镍三元的量产。同 时具备不错设备设计研发能力,在配料混料、干燥、前驱体反应釜等设备均由自主专利,良好的装备设计能力保证公司产能投放及产线工艺的领先。此外,容百 还通过韩国子公司 TMR 布局锂电材料回收,保障原材料的远期供应安全。

总结

相信看到这里在看的朋友对容百科技:从非标前驱体的自供、工艺的优化、以及特定设备的自制以及循环经济保障材料的自主可控均有了一定认识。

目前公司产 能 4 万吨,20 年全年出货预计 2.5 万吨;21Q1 新增 2 万吨产能,21 年 年底产能扩至 10 万吨,预计 21 年出货超过 5 万吨,将成全球最大的高镍正极厂商,公司规划 25 年出货量 25-30 万吨,较 20 年 10 倍增长。

通过这些逻辑的梳理堂堂认为容百科技在未来高镍正极材料的行业发展中具备了极强的竞争力,值得继续追踪。

:

公安备案号 51010802001128号

公安备案号 51010802001128号