-

精选层打新分析:智新电子不明显!

逐鹿大北交 / 2021-05-23 21:23 发布

朱老六(831726.NQ)精选层打新的结果已出来,5.6%的中签率偏高,看下周开盘表现吧。

本周五打新的德瑞锂电(833523.NQ)虽然成长性较差,但好在公司带个“锂”字,投资者还是捧场了,中签率应该会比朱老六低不少。

下周一(5月24日)精选层打新智新电子,很多投资者在问这家公司质地如何,也在等逐鹿君的文章,感谢大家这么捧!

能力有限,尽力而为。

逐鹿君从上周开始就在研究智新电子,也看到了大家对智新电子的一些看法和反馈,有的投资者认为发行市盈率低,有的认为可流通老股少,有的认为业绩好,有的认为公司是低端制造业,没什么技术含量。当然了,预测股价可能会大涨的也不少。

逐鹿君对智新电子的总体感觉是不明显:无明显亮点,也无明显缺点。

说的好听点是中规中矩,说得难听点是食之无味,弃之可惜。但总体上这个估值打新还是有利可图的。

/01/

发展由来

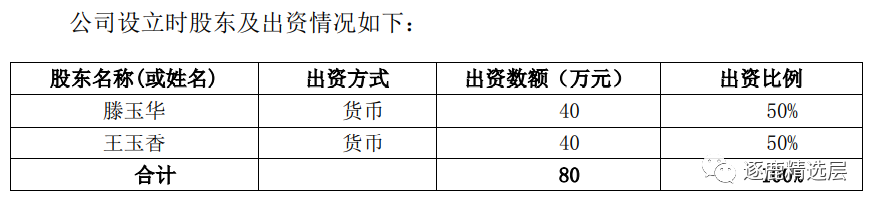

智新电子的前身是智新有限,于2006年4月由王玉香、滕玉华两位自然人分别出资40 万元设立。

为什么这里没有智新电子的两位实际控制人呢?

因为这两位先生当时还在山东潍坊同行业的公司上班,几年后才会离职去接手智新电子,所以用亲属的名义成立的智新电子。提前几年成立公司,遥控指挥,有点奇怪。

王玉香是李良伟的母亲,帮儿子代持股权,李良伟当时在潍坊共达电声工作,两年后才离职,共达电声这家公司后来成为智新电子的重要客户。

滕玉华与赵庆福是夫妻关系,赵庆福当时在新旭电子(潍坊)有限公司工作,好几年后才离职去接手智新电子。

新旭电子(潍坊)是一家日本公司,主营电子连接器和电子零部件。

智新有限历经多次股权转让和增资后,于2015年11月变更为股份有限公司,赵庆福与李良伟分别持有智新电子50%股权。

本次精选层公开发行前,智新电子的前十大股东和董监高持股情况如下:

智联合伙(潍坊智联企业管理中心(有限合伙))是智新电子的员工持股平台,李良伟和赵庆福分别持股36.2103%。

中泰证券、华金证券和第一创业这三家做市商是2018年和凤凰山资本一起参与定增进去的,发行价6.60元,募集资金3135万元,分红后现在成本大概3元/股。

崔希玉、孙庆永、赵丽芹、曹峰东是智新电子两位实控人赵庆福和李良伟在新旭电子(潍坊)工作时的前同事,赵丽芹是赵庆福亲妹妹,赵庆国是赵庆福堂弟、新任董秘赵鑫是赵庆福侄子。

梳理一遍后,智新电子的发展由来就很清楚了。

2006年,赵庆福在新旭电子(潍坊)工作期间,李良伟刚从新旭电子离职加入潍坊共达电声。两人分别让媳妇和母亲注册成立了智新电子,和新旭电子从事一样的电子连接器业务,两家公司大概率是竞争关系。几年后,李良伟和赵庆福陆续离职,直接负责经营智新电子,做大电子连接器业务。

可怜的新旭电子(潍坊)······

/02/

电子连接器

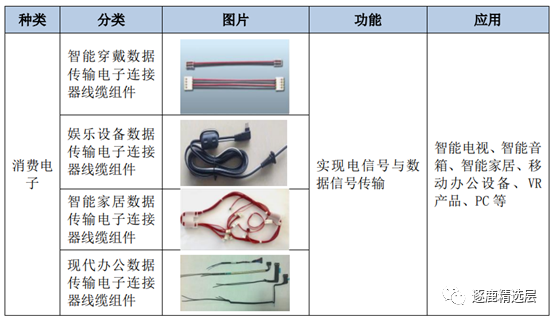

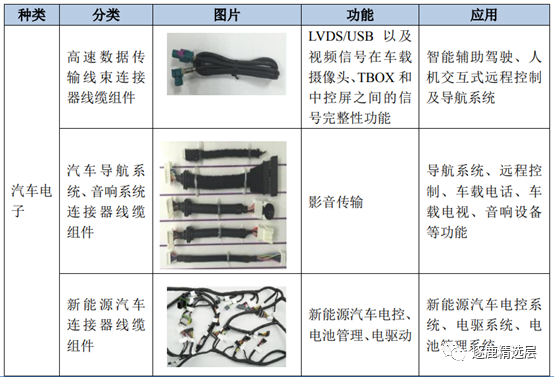

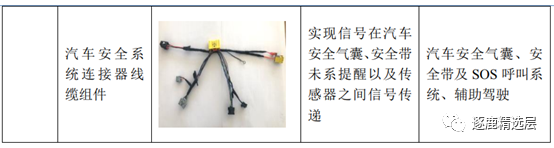

智新电子主营连接器线缆组件产品的研发、生产和销售,主要产品包括消费电子类连接器线缆组件和汽车电子类连接器线缆组件,产品功能主要体现在影音及无线互联、大量高速数据传输、显示高清影像等方向。

公司产品下游主要应用于耳机、平板电脑、游戏机等个人消费电子产品,以及汽车液晶仪表、高清影像、流媒体后视镜及新能源汽车电池等汽车电子产品中。

其中,智新电子的消费电子类连接器占营收比重超过70%,汽车电子类连接器占比19%,其他的是贸易和加工业务。

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。

一个完整的连接器产品一般要经过设计、制造和封装/组装三个过程。设计时必须考虑电阻、插脚形式、插拔作用力等问题;制造一般经过模具开发设计、冲压、射出成型(注塑)、电镀、组装等流程;组装时须考虑品质影响电流等信号传输的可靠性与稳定性等。

因此,连接器制造技术包括端子制造、模具制造、塑胶成型、表面处理、电线制造、组装与检验、测试等多元技术。

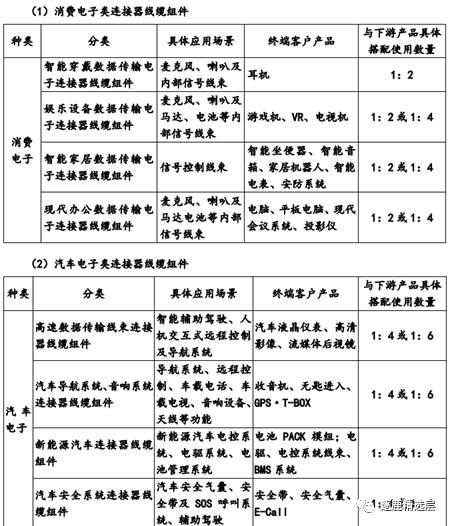

智新电子的消费电子类连接器和汽车电子类连接器产品如下图所示:

智新电子主要产品的具体应用场景及终端客户产品、与下游产品具体搭配使用数量如下图所示:

电子连接器本身并没有太高的技术含量,但却有着广泛的市场需求,核心是做得出产品又有客户在手。

赵庆福和李良伟分别在新旭电子(潍坊)工作11年和9年,两人既是底层技术出身又做业务,一边在老东家上班,一边做自己公司的电子连接器业务,可说是轻车熟路,不亦乐乎。

智新电子主要采用订单生产模式,根据客户所下订单来制定采购计划、组织生产,按照客户 要求的规格、数量和交货期交货。

智新电子以自主生产为主,部分非核心生产环节如组装、贴胶带、线束折弯等进行委外加工,与加工厂商签订合同。

智新电子称,外协加工方式是行业通行做法,有利于提高公司的经营效率。

因此,外协采购是电子连接器行业的惯例,同行业 5 家可比上市公司中,胜蓝股份(300843.SH)、兴瑞科技(股票代码:002937.SZ)、意华股份(股票代码:002897.SZ)均存在外协采购的情形。

智新电子的产品销售主要采用直销模式,主要客户为境内外知名电子产品品牌企业和汽车电子产品企业。

受国内外电子产品行业市场集中度较高影响,智新电子的客户集中度也很高。2018 -2020年,智新电子向前五大客户的销售占比分别为 74.13%、 69.90%和73.44%,公司预计在未来一定时期内仍将存在对主要客户销售集中的情形。

/03/

业绩持续增长

智新电子的业绩连续多年持续增长,营收和净利润增长趋势良好。

2016-2020年,智新电子的营收分别为:1.75亿元、2.04亿元、2.37亿元、2.5亿元、3.6亿元;净利润分别为1836万元、2247万元、2312万元、2914万元、3964万元。业绩增长态势看着很不错,希望公司再接再厉!

2021年一季度,智新电子实现营收1.1亿元,同比增长110%;净利润1376万元,同比增长291%;经营净现金流-608万元,同比下降410.98%。营收、净利润翻倍增长,但钱去哪了?

智新电子的毛利率相对平稳,大致在24-25%左右,净利率在10%左右。

2018-2020 年,智新电子的应收账款净额分别为 9245.91 万元、6918.83 万 元和13512.78万元,应收账款净额占同期流动资产的比例分别为64.92%、46.21%和67.30%,应收账款金额保持在较高水平,需要投资者注意下。

另外,有一点投资者要重点关注:智新电子的经营净现金流波动较大,有的年份是正的2000多万元,有的年份是正的一两百万元。

2019年,智新电子的经营净现金流是5122.88万元,同比增加4429.22%。公司营收没有大幅增加的情况下,经营净现金流好到爆表。对此公司解释称:客户结构优化,资金回笼速度提高,且客户信用状况良好,经营性现金流量净额增加较大。

这一点逐鹿君没看懂,智新电子过往从来没有出现过这种情况,希望能得到公司更详细的解释。毕竟,2020年智新电子的营收大幅增长,但经营净现金流直接掉到了可怜兮兮的357万元。

难道是2020年客户结构不优化,资金回笼速度变慢,且客户信用状况不良好,导致经营性现金流量净额急剧减少?

/04/

电子连接器行业

智新电子最初是做消费类电子连接器,后于2010 年开始汽车类电子连接器线缆组件产品的开发,主要应用于汽车辅助驾驶、影音传输、新能源汽车三电系统、安全带和安全气囊等产品中。

智新电子的汽车类电子连接线缆组件产品通过下游客户已实现向整车厂商一汽、吉利、丰田、日产、本田、现代、BMW 等间接供货,并通过自主研发的低压线束产品已进入新能源汽车领域,成为吉利汽车体系的一级供应商。

目前,智新电子在汽车电子领域的销售规模和收入较少,后续市场开拓进展如何还需进一步观察。毕竟,汽车电子领域对公司来说是一个新的市场,竞争也激烈,不像以往做消费电子那么顺手。

当然,智新电子现有的客户结构是很不错的,前几大客户均是国内外知名企业,如歌尔股份、共达电声、下田工业、日本星电、日本索尼、日本村田等。公司与这些国内外知名企业形成了长期稳定的合作关系,成为其同类产品的重要供应商,在同类产品中具有较强的竞争优势。

根据Strategy Analytics发布的研究报告《2014-2024 年全球消费电子产品市场预测》指出, 2020 年,消费者对家用电脑、平板电脑和游戏机的强劲需求推动消费电子贸易收益达到 3,585 亿美元,比 2019 年增长 7%。

由于数百万的消费者需要新的设备来工作和学习,2020 年家用电脑和平板电脑的出货量增长 11%,达到 3.96 亿台;收益增长17%,达到 1,990 亿美元。

同时,由于新游戏机的推出以及疫情封锁,游戏机收益增长 18%,达到 119 亿美元。消费电子连接器线缆组件产品的下游市场需求旺盛,有助于智新电子业绩稳步持续增长。

另外据公安部披露,我国新能源汽车保有量从 2016 年的 91.28 万辆,增加到 2020 年的 492 万辆,年复合增速 52.37%。2020 年,我国新能源汽车增量连续三年超过 100 万辆,呈持续高速增长趋势。

新能源汽车市场的快速发展将加大对汽车电子相关产品需求的增加,也将推动汽车电子连接器市场的需求持续增加,有利于智新电子汽车电子类连接器线缆组件产品的销售增长。

2020 年,智新电子成为吉利新能源汽车低压线束产品的直接供应商之一。 2021 年 3 月,智新电子被北京新能源汽车股份有限公司选定为零部件供应商。智新电子正逐渐加大汽车电子市场的开拓力度和业务布局。

当然,国内外知名企业的新客户开拓不是短时间就能供货或带来收益的。

因为要使生产的连接器产品达到客户的性能指标,生产厂家必须在产品结构设计、精密模具开发、原材料及产品性能测试等方面具备实力,并需要经过长期的生产工艺改进来实现品质稳定、高效率、低成本的批量生产。

这类新客户的开拓、产品研发和产品测试算下来至少需要一年的时间。

/05/

估值和操作策略

同行业可比公司中,意华股份(002897.SZ)成立于 1995 年,是一家专注于以通讯为主的连接器及其组件产品研发、生产和销售的公司,包括消费电子连接器(USB、HDMI、DP、卡座)、光电类连接器(SFP 系列产品)、电气电源连接器(接线端子、电源插座)、消费性电子连接线束、工业及汽车电子连接线束等配套产品,产品通过美国 UL 认证。

意华股份近几年营收快速增长,净利润却不断下滑,2021年一季度也是如此。2020年,意华股份的净利润之所以暴增,主要是因为公司2019年11月收购了乐清意华新能源科技有限公司并表所致。

意华股份当前市值33.25亿元,动态PE 29.39倍,近一年股价持续下跌近50%。

胜蓝股份(300843.SZ)成立于2007 年,是一家专注于电子连接器及精密零组件的研发、生产及销售为一体的高新技术企业,产品已广泛应用于消费类电子、新能源汽车等领域。已与富士康、立讯精密、小米、TCL、日本电产、日立集团、比亚迪、长城汽车等国内外知名客户建立了长期稳定的合作关系。

胜蓝股份近几年营收和净利润持续增长,2020年净利润突破1亿元关口,增长态势喜人。

胜蓝股份是2020年7月2日登上创业板的次新股,当前市值36.93亿元,动态PE27.89倍。胜蓝股份上市后股价于2020年11月3日创出55.55元的最高价,随后一路下跌至最新的24.80元/股,较最高价跌幅超过55%。

智新电子本次精选层公开发行价6.39元/股,拟发行1740万股(超额配售选择权行使前)发行后总股本为10350万股,发行市盈率17.08倍,拟募集资金11118.60万元。

对比同行业可比公司估值,逐鹿君认为智新电子合理估值在PE 20倍左右,有17.6%左右的估值提升空间,建议打新。

当然,这仅是研究分析后的理论测算,还应考虑到精选层二级市场的流动性和投资者情绪等多方面因素。另外,逐鹿君仅作公司的研究分析,不预测短期的股价涨跌,投资决策和是否打新由投资者自行判断。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但逐鹿精选层及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

公安备案号 51010802001128号

公安备案号 51010802001128号