-

精选层打新分析:德瑞锂电不一样!

逐鹿大北交 / 2021-05-19 22:29 发布

朱老六(831725.NQ)的精选层打新结果刚出,德瑞锂电(833523.NQ)又公告将于5月21日(本周五)开始精选层打新。

首批精选层公司有精选层人气王贝特瑞,可惜整体高开低走没能提振士气。第二批精选层公司有长虹能源,明显偏低的发行价+快速增长的业绩让参与的投资者吃到大肉。

逐鹿君曾在天力锂能(833757.NQ)的文章中说过,近两年新能源汽车和锂电池相关的公司是资本市场上最靓的仔,公司名称和业务中带“锂”字的总会让投资者多看一眼,多一份期待。

但乍一看都是做锂电池的,德瑞锂电挂牌精选层后能复制长虹能源挂牌后股价快速暴涨200%的走势吗?

逐鹿君将通过这篇精选层打新分析文章告诉你:德瑞锂电不一样!

/01/

从电子烟开始

德瑞锂电这家公司很有意思,为了让大家了解来龙去脉,逐鹿君花点笔墨从电子烟开始讲起。

德瑞锂电的全称是惠州市惠德瑞锂电科技股份有限公司,其前身是惠州市惠德瑞锂电科技有限公司(以下简称:惠德瑞有限)。

2012 年 5 月,吉瑞科技、艾建杰、何献文出资设立惠德瑞有限,吉瑞科技出资 300 万元,艾建杰出资 300 万元,何献文出资 400 万元。

吉瑞科技的主营业务是电子烟,艾建杰是公司董事总经理,刘秋明是董事长。

惠德瑞有限成立初期,从事过二次锂离子电池的少量生产。2013 年、2014 年公司向吉瑞科技销售的商品均为二次锂离子电池,后因公司专注于生产和销售一次锂电池,就放弃了二次锂离子电池业务。

而在此之前的2011年,吉瑞科技投资入股了同样在惠州的恒泰科技(838804.NQ),出资300万元,持股20%。

2013年9月23日,吉瑞科技将持有的恒泰科技股份转让给刘秋明、张健、艾建杰、蒋凌帆四位自然人。股份转让完成后,艾建杰持有恒泰科技股份3.78%,刘秋明持有恒泰科技股份11.34%。恒泰科技的主要业务是生产和销售锂离子电池。

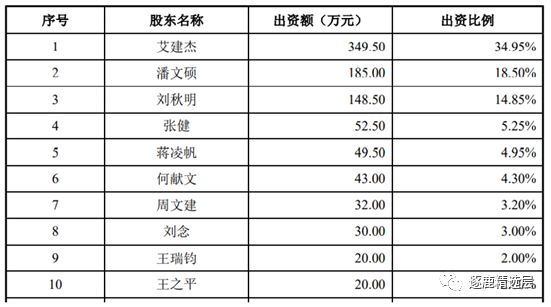

同样是2013 年 9 月 23 日,惠德瑞有限股东会作出决议,同意吉瑞科技将其所持惠德瑞有限30%的股权转让给刘秋明、张健、艾建杰、蒋凌帆(还是这四人);同意何献文将其所持惠德瑞有限 35.7%的股权转让给潘文硕、周文建、王瑞钧、王之平、王卫华、 成庆华、劳忠奋、谢远军、刘念、郑立宏。

本次股权转让完成后,惠德瑞有限的前十大股东变更为:

2015 年 5 月,惠德瑞有限整体变更为股份公司,并于4个月后挂牌新三板。

简单来说就是,艾建杰和刘秋明是惠州一家电子烟公司(吉瑞科技)的老板,吉瑞科技投资了当地生产锂离子电池的恒泰科技,后又成立了惠德瑞有限自己生产锂离子电池。然后吉瑞科技将在两家公司的持股转让给艾建杰和刘秋明等四人。

再然后恒泰科技专注二次锂离子电池业务,惠德瑞专注一次锂电池业务。德瑞锂电2015年9月挂牌新三板,恒泰科技2016年8月挂牌新三板,挂牌时的主办券商都是华创证券。

德瑞锂电的实际控制人是艾建杰和潘文硕,两人签了《一致行动人协议》。潘文硕不是惠德瑞有限的创始股东,是惠德瑞有限成立第二年通过股权转让接了创始人之一何献文的部份股份,成为公司的第二大股东,至今仍是公司的第二大股东。

后来,艾建杰基本不参与惠德瑞的日常经营,潘文硕为公司董事长兼总经理,何献文为公司董事兼副总经理,潘文硕与恒泰科技没有关系。和艾建杰一起任职吉瑞科技的主要股东在几年前已从德瑞锂电离职,包括公司创始人、原董事长艾建杰也已离职。

另外,德瑞锂电的多位主要股东都有在德赛电池的任职经历,尤其现任董事长潘文硕在德赛电池任职20年,锂电池行业从业经验丰富。

简单来说就是,艾建杰的领导班子基本都已离职,现在的管理层都是现任董事长潘文硕组的班子。

2020年,艾建杰通过大宗交易和集合竞价交易减持了626.4万股,持股比例下降11.07%,减持后持股数量略高于潘文硕。本次精选层公开发行前,艾建杰持股19.62%,潘文硕持股17.33%,刘秋明持股12.19%,何献文持股4.69%。

为什么要花笔墨讲这些,因为这对投资者打新或买卖股票决策很重要,后文会讲,往下看。

/02/

锂一次电池

德瑞锂电主要从事锂锰电池和锂铁电池等锂一次电池的研发、生产及销售,为客户提供能量密度高、使用寿命长、适用温度范围广、绿色环保电池解决方案,属于电气机械及器材制造业。

德瑞锂电的产品主要应用于物联网、智能仪器仪表、智能安防、智能家居、GPS 追踪器、RFID 标签等领域,例如防盗器、烟雾报警器及电表、水表等仪器仪表,已获得 UL、 UN、CE、RoHS 等多项认证。

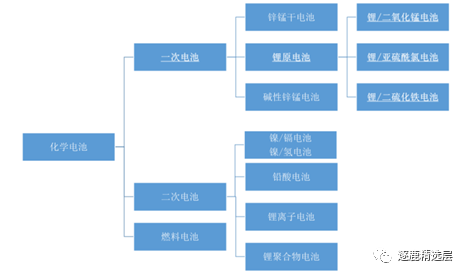

一次电池是指不可以充电的一次性化学电池,也称原电池,包括锌锰电池、碱锰电池、锂一次电池等种类。

锂一次电池又称锂原电池,是指以金属锂为负极的所有一次电池的总称。按所用正极材料的不同,主要分为:锂/ 二氧化锰电池(Li/MnO2)、锂/亚硫酰氯电池 (Li/SOCl2)、锂/二氧化硫电池(Li/SO2)等,具有电池电压高、比能量高、工作温度范围广、储存寿命长等特点。

锂锰电池是指锂/二氧化锰电池(一次电池的一种),是一种以金属锂为负极、二氧化锰为正极活性物质的锂原电池,具有使用电压高、使用寿命长、容量大的特点。

锂铁电池是一种一次干电池,锂铁电池的正极是二硫化亚铁,负极是金属锂,使用卷绕方式制成电池,放电时,二硫化亚铁被还原,金属锂被氧化。

二次电池是指可以多次充电和放电、循环使用的电池,也称“可充电池”、“蓄电池” ,主要包括铅酸电池、镍镉电池、镍氢电池、锂离子电池、锂聚合物电池等种类。

锂一次电池使用金属锂为负极,使用二氧化锰、二硫化铁等作为正极活性物质,电解液使用高氯酸锂、三氟甲基磺酸锂、碘化锂作为电解质,整个装配过程在干燥环境中进行,注液后即有电,无充放电化成等工序。

锂一次电池不可充电,一次性使用,因其自放电量小,比能量高,保存时间和使用时间均明显长于锂二次电池。因此适用于耗电量小,但需要长时间持续放电的用电设施(如:烟雾探测器),这样可以大大降低维护频率,减少维护成本,多用于胶卷相机、仪器仪表、安防等领域,并可以在超市购买。

锂二次电池可以重复充电,放电电流大,适用于用电量大,易于频繁充电和维护的计算机、通讯、消费电子设备(如:手机、手环),但其自放电量较大,不能长期保存,如果用于烟雾探测器等设施,则需要经常对其充电,给生活带来不便。锂二次电池多于计算机、通讯、消费电子设备、储能设备等领域。

长虹能源的小动力锂电池即是锂二次电池。

德瑞锂能生产的锂一次电池使用金属锂为负极,使用二氧化锰、二硫化铁等作为正极活性物质,电解液使用高氯酸锂、三氟甲基磺酸锂、碘化锂作为电解质。

德瑞锂电的主要产品包括锂锰电池和锂铁电池,其中锂锰电池包括锂锰圆柱形电池产品系列 及锂锰软包电池产品系列,具体产品情况如下:

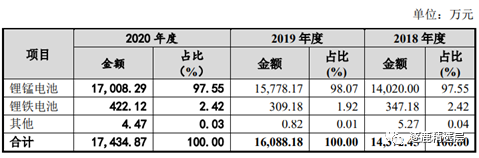

2018-2020年,德瑞锂电主要产品的收入构成如下:

从产品的收入构成来看,德瑞锂电的核心产品就是锂锰电池,锂铁电池收入很少、占比极低,后文主要讲锂锰电池。

德瑞锂电的锂锰电池和锂铁电池都是标准化产品,产品型号有 6~8 个。这类标准化的锂锰、锂铁电池产品生产后,需要一段时间进行化学反应与老化,因而产品需要在仓库放置约 30 天。

德瑞锂电的产品生产从投料到包装出库过程较长,但公司与客户约定的交货期一般为 15 天,因此公司在客户下单前,针对各类型号的标准化产品,需要根据市场预测情况进行适量备货。

德瑞锂电表示公司是国内圆柱形锂锰电池最大生产商之一,产品远销北美、欧洲、亚太等地区,并与 BRK、HONEYWELL、JABIL、FLEXTRONICS、VARTA、ENERGIZER、博实结、几米物联等国际知名品牌企业、国内知名企业建立了长期稳定的合作关系。

由于国际品牌对供应商有较严格的认证体系,成为其合格供应商需经过各种环境的测试,通常需要2 年以上的认证过程才能最终被客户所接受,而客户选定供应商后也会形成一定的稳定性和延续性,一般不会轻易更换,客户的粘性较强。

德瑞锂电的主要客户均为国内外的知名企业,在合作的稳定性和回款上有优势,不易出现重要客户流失或坏账的风险。

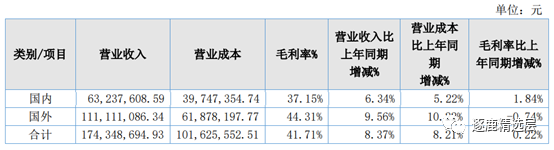

看下德瑞锂电2020年国内外销售情况:

2020年,德瑞锂电的国内营业收入占主营业务收入比重为 36.27%,上年同期为 36.96%;国外营业收入占主营业务收入比重为 63.73%,上年同期为 63.04%,占比没有明显变化,收入主要来源于外销。境外市场中,北美和欧洲区域销售占比最高。

从行业来看,锂锰电池是目前全球市场用量最大、市场范围最广的锂一次电池。锂原电池产品市场中,市场规模从高到低依次为锂锰电池、锂亚电池、锂硫电池、锂氟电池、锂碘电池和其他锂原电池。

其中,锂锰电池约占市场规模的 40%-50%。另外,有专业机构预测全球锂锰电池市场规模未来仍将保持快速增长,预计从 2020 年 9.14 亿美元增长至2025 年的 10.68 亿美元。

其中北美地区 2020年预计市场规模达到2.37亿美元,欧洲地区2020年的预计市场规模达到 2.52亿美元,亚太地区2020年的预计市场规模达到3.48亿美元。

国内市场上,随着下游应用领域物联网、智能安防、智能表计、GPS 定位系统、RFID 标签的快速发展,将持续加大对锂一次电池的需求。

从行业竞争格局来看,锂锰原电池供应商数量总体相对较少,行业竞争格局较为稳定。全球范围来看,日立万胜、美国劲量、日本松下、帅福得、金霸王等国际知名锂电池品牌企业生产规模大,生产设备和制造工艺水平高,占据了主要的市场份额。

根据GIR的统计,全球前八名锂锰电池生产企业市场份额占比约60%。与国际知名品牌企业相比,德瑞锂电的客户主要为境外ODM客户及工业用户,目前公司尚未布局商超等零售终端,客户资源优势不明显。

根据GIR关于2019年全球锂锰电池收入和生产商市场份额的统计数据,德瑞锂电的市场占有率约为3%,位列全球锂锰电池生产厂商第八名。亿纬锂能市场占有率约为5.73%,位列全球锂锰电池生产厂商第六名。

而且,因为看好锂锰电池市场的发展潜力,国内主要竞争对手加大了对锂锰电池的投入。例如的德瑞锂能的竞争对手之一亿纬锂能在2020年募资建设“面向胎压测试和物联网应用的高温锂锰电池项目,项目投资额约3.3亿元,项目达产后,将形成年产1.6亿只高温锂锰电池(锂锰扣式电池)的产能,主要应用于胎压监测系统(TPMS)、物联网终端等领域,锂锰电池在国内市场的竞争将更加激烈。

/03/

价值分析和操作建议

1、德瑞锂电在锂一次电池市场上具有较强的竞争力,客户大多为国内外知名企业,生产工艺和产销量都不错。

2、德瑞锂电的资产负债率保持在较低水平,毛利率高于同行业可比公司,经营净现金流较好,账上现金充裕。

3、2017-2020年,德瑞锂电的营收分别为1.53亿元、1.43亿元、1.60亿元、1.74亿元;净利润分别为3369万元、3020万元、3510万元、3441万元。明显可以看出,作为国内圆柱形锂锰电池最大生产商之一,德瑞锂电的业绩规模较小,成长性较差。

4、德瑞锂电主要产品的原材料包括锂带、二氧化锰、隔膜、电解液、钢壳、铝网等。考虑到今年上述原材料涨价明显,可能会对公司业绩造成一定不利影响。

5、2020年,申报精选层前,德瑞锂电做了一轮股权激励的定增融资,发行价3元/股,发行数量336万股,大幅低于此次公开发行价,部分投资者可能不太能接受如此低价的股权激励。不过,逐鹿君认为这只是正常操作,不必忧虑。值得注意的倒是之前离职的部分主要股东的减持问题,毕竟离职人员卖股变现的意愿往往是较强的。

6、德瑞锂电当前的业绩虽符合精选层转板上市条件,但3000多万的净利润转板上市难度较大,关注公司今年的业绩情况。

7、德瑞锂电本次精选层公开发行采用直接定价发行,发行价9.67元/股,若超额配售选择权全额行使,拟发行数量1799.98万股,拟募集资金1.74亿元,发行市盈率18.67倍。

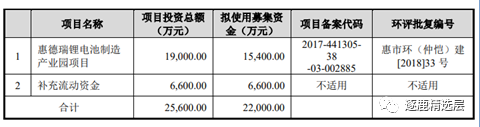

德瑞锂电本次精选层公开发行募集资金主要用于惠德瑞锂电池制造产业园项目和补充流动资金。其中,惠德瑞锂电池制造产业园项目预计投入 1.9 亿元。截至 2020 年末,产业园项目已使用公司自有资金累计投入 0.67 亿元,尚需投入约 1.23 亿元。本次融资拟补充流动资金0.66 亿元,募投项目合计资金需求约为 1.89 亿元。

操作建议:打新德瑞锂电赚钱的概率较大,建议积极参与打新;鉴于公司过往业绩成长性较差,谨慎考虑长期持股。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但逐鹿精选层及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

公安备案号 51010802001128号

公安备案号 51010802001128号