-

精讲靶向肿瘤龙头--艾德生物!4月21日!

智丽淘金

/ 2021-04-21 19:51 发布

/ 2021-04-21 19:51 发布昨晚,平安银行公布一季报业绩,非常超预期!今天大涨6%,距离历史新高目前还差7%。

一季度净利润101.3亿,同比增长18.53%,增速几乎与国家GDP同步(国家统计局发布数据,一季度国内生产总值249310亿元,同比上涨18.3%)。

利润增长创出2015年以来最优成绩单,2020年盈利能力回升被疫情打断,2021年开局重回上升通道。

另外,易方达蓝筹精选混合,兴全和润混合两只重磅基金都新进入。银行股中,招商银行,平安银行成为机构抱团的方向,这个方向我们也很早就说过了。

4月2号,智丽就曾写过一篇关于平安银行的研报,里面重点讲了它的中长线投资逻辑。见《四大未来潜力银行,我选择了平安!4月2日!》

当时在文章末尾,智丽是这样说的建仓逻辑:

4月2号之后,平安银行陆续回踩到了20日线、半年线。如果从半年线位置开始建仓,目前已经收获14%!

今天跳空大涨,预计接下来还会继续上冲,好股就是这样,挖坑的时候没多少人看好。所以,还是那句话,低位不配,高位流泪!

智丽近期都一直在坚持给大家分享好股,不过有时候时间和精力有限,这里不会每天都更新,但会保持高频率更新。

尤其是行情不好的时候,我写的会多一点,因为这时候很多好股挖了黄金坑,利于低位上车。

而等行情真正好转,可能能写的东西倒还不多了,因为都涨起来了。而且行情好,我的交易也多,时间就有限。

今天的主角不是平安银行,智丽要重点给大家讲讲我持有的另外一个医药股--艾德生物。国内肿瘤研发龙头!

行业分析

近年来,放化疗大大提高了晚期恶性肿瘤患者的生存率,在临床上成为恶性肿瘤最主要的手段,但是放化疗在杀死癌细胞的同时也杀死正常细胞,导致多种副作用产生,大大降低了患者的生存质量。

于是,靶向治疗出现了,靶向治疗的靶向性比较强,它是针对肿瘤细胞上的标记物来开发的,对身体里边正常的细胞影响比较小。

但是同种癌症由于具有不同突变特征,对于不同的药耐受性不一样,因此有必要在用药前进行肿瘤基因突变的检测,进而确定最适合的治疗方案,帮助医生判断病人肿瘤的突发类型,制定用药方针。

能够避免药物误用和滥用,改善患者的生活质量,有效节约社会医疗成本。而艾德生物就是这样一个公司,他不是生产靶向药的,而是研发、生产销售伴随诊断试剂,他是相对靶向治疗而言的,靶向治疗选用什么样的药物就要进行什么样的基因检测,这个和靶向治疗相伴随的诊断在病理上就称之为伴随诊断。

伴随诊断能解决药物研发风险高、治疗应答率低的问题。精准的伴随诊断结果能为临床选择合适的靶向药物提供有力的依据,通过检测人体内差异蛋白、突变基因等,筛选靶向药物最佳用药人群,对患者进行个性化医疗。

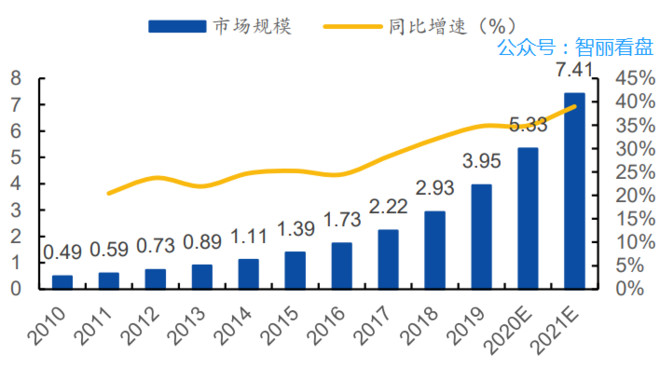

根据Visiongain数据,2019年国内伴随诊断市场规模为3.95亿美元,同比增长35%,并预计2020年达5.33亿美元,2021年达7.41亿美元,分别同比增长35%、39%。

2010-2021E国内伴随诊断

市场规模(亿美元)及增速

影响癌症发病率的关键因素之一是年龄,相关研究显示,癌症发病率在0-37岁阶段最低,37-62岁阶段最高,62-77年阶段次高,77岁及以后阶段次低。

随着我国人口老龄化趋势越发明显,我国癌症发病率也呈现上升趋势。2019年8月发布的数据显示,我国每年新发癌症病例约380万,死亡人数约229万,总体癌症发病率平均每年上升3.9%,发病率及死亡率均持续上升。

肿瘤精准医疗是大势所趋,伴随诊断行业也将大放异彩,行业领军企业艾德生物具有很强的稀缺性和高成长性!

公司分析

艾德生物是国内首家专业化的肿瘤精准医疗分子诊断试剂生产企业,公司主营业务为肿瘤精准医疗分子诊断产品的研发、生产及销售,并提供相关的检测服务。

公司产品主要用于检测肿瘤患者相关基因状态,为肿瘤靶向药物的选择和个性化治疗方案的制定提供科学依据。

A股做检测试剂的公司不少,为什么独独看好艾德生物,那就需要知道艾德生物这个检测试剂的独特之处。

目前艾德生物主要有23种单基因和多基因分子诊断产品,其中Super-ARMS EGFR 试剂盒是中国NMPA首次按照伴随诊断试剂标准审评并批准上市的产品;基于二代测序技术(NGS)已经获批NGS-10基因、BRCA两个产品,覆盖肺癌、肠癌、卵巢癌、乳腺癌、甲状腺癌、黑色素瘤、前列腺癌、胰腺癌等重要癌种的伴随诊断需求,艾德生物属于癌症领域的检测试剂。

公司拥有行业内国际领先、完全自主知识产权的ADx-ARMS®、Super-ARMS®、ddCapture®技术,基于核心技术的优势,公司陆续研发了22种单基因或者多基因联合检测试剂,多为我国首批取得国家药监局(NMPA)医疗器械注册证书和通过欧盟CE认证的产品。

其中ROS1产品相继在日本、韩国获批并进入医保,EGFR产品在中国台湾获批并进入医保。公司产品已进入全球50多个国家和地区的数百家大中型医院、科研院所销售,是多家知名药企在肿瘤领域的合作伙伴。

业绩分析

昨天收盘,艾德生物也发布一季报业绩了,实现营业收入1.74亿元,同比增长91.65%,归属于上市公司股东的净利润为4342.78万元,同比增长67.59%。

这也是一个非常不错的业绩,短期涨幅20%+已经验证这个利好了,目前距离历史新高只差10%。

为了客观起见,今天智丽站在年报的角度来重点剖析一下它的成长逻辑。

2020年实现营业收入7.28亿元,同比增长25.94%;实现归属于上市公司股东的净利润1.8亿元,同比增长33.11%。若剔除报告期内股权激励成本摊销的影响(不考虑所得税影响),净利润2.28亿元,同比增长33.22%。

艾德生物的业务很好理解,简单来说是一部分卖检测试剂赚钱,一部分提供检测服务赚钱,2020年检测试剂业务实现营业收入5.6亿元,同比增长17.97%,检测服务业务实现营业收入1.1亿元,同比增长44.83%,以卖检测试剂为主,占总营收比重76.92%。还有技术服务业务实现营业收入4267.00万元,同比增长125.94%,占比较少。 财务指标:ROE17.84%,公司毛利率不低,我认为未来ROE可以提高到20%以上,毛利率86.97%,略有下降,之前维持在90%左右,属实太高,也体现出产品的暴利,净利率24.76%,符合优质公司标准。

肿瘤早筛领域:癌症早筛是新的增长点,畅青松®(SDC2肠癌甲基化产品)已于2021年1月获批上市,可在今年放量,结合可用于乳腺癌、卵巢癌遗传风险评估的产品维汝健®(BRCA1/2基因),肿瘤早测的商业化运营有望快速落地。

研发投入:现有研发人员274人,其中20余名博士、100余名硕士,常年研发投入占当期营业收入的比重超过15%,2020年研发投入1.15亿元,同比增长22.77%,占营业收入的15.80%。

拥有23项三类医疗器械注册证;拥有38项国内专利授权,其中发明专利35项,实用新型3项;核心发明专利同时获得中国、美国、欧盟、日本授权。

股权激励:公司2019年限制性股票激励计划共向200余名核心管理人员及核心技术(业务)骨干授予登记399.65万股限制性股票,公司层面业绩考核目标为,以2018年营业收入值为基数,2019-2021年增长率不低于30%、62.5%、95%,目标营收三年增长一倍,一般股权激励目标定得低,确保能拿到奖励,真实业绩往往超出目标。

境内外收入:艾德生物是一个具有全球基因的公司,在新加坡、香港、加拿大设有全资子公司,产品已覆盖全球60 多个国家和地区,国际业务实现营业收入1.08亿元,同比增长65.61%,PCR、NGS、FISH、IHC四大技术平台的产品与阿斯利康、辉瑞、礼来、强生、安进、默克等知名外企达成伴随诊断与市场推广合作。国内业务实现营业收入6.2亿元,同比增长20.87%,国内外市场齐头并进。

总结

艾德生物所处行业增速较快,市场前景广阔。最近癌症数据显示,我国每年新发癌症患者393万,每天超过1万人被确诊为癌症,每分钟有7.5人患癌,中国癌症发病率及死亡率均位列全球首位。

对于癌症患者而言,治疗方式将从主流的放化疗到靶向治疗方式转变,庞大的癌症患者及新增患者为公司提供了市场空间。

公司近3年营业收入每年增长31%,最新季度归母净利润同比增长68%,成长能力很强。

近5年,投入资本回报率为18%,创造价值的能力较强。近1月,北向资金增持0.95%,持股达到7.76%,很受外资机构青睐。

艾德生物这轮年后回撤最大跌幅29%,目前已经上涨20%+,坑挖完也填完了,已经没有好的买点。这票只要是真爱粉,都应该知道,智丽已经持有几个月了,今天终于有空来讲讲它的价值逻辑。

新一轮买点在这波上涨后的回调,起步10日线,最佳是回踩半年线位置!

前面智丽已经剖析过华兰生物了,这也是目前我重点持有的两只医药股。

A股市场中,大消费(白酒、食品)和医药一直都是顶级的黄金赛道,这两个方向可以坚定一百年!

好公司,好未来,做时间的朋友!一起加油!

公安备案号 51010802001128号

公安备案号 51010802001128号