-

何解汽车“缺芯”

老范说评 / 2021-04-21 18:03 发布

1、应用广泛,芯片成为汽车发展基石

1.1、车规芯片性能卓越、应用前景广

芯片是对半导体元件产品的总称,在电子学中是一种将电路小型化并制造在半导体晶圆表面上的集成电路,按照应用场景可分为民用级、工业级、车规级与军用级四类,在工作温度、错误率等技术要求上存在明显差异。

汽车芯片广泛应用于汽车的车身、仪表及信息娱乐、底盘、动力和自动驾驶领域,按照功能可分为四类: 1)负责算力的功能芯片,2)负责功率转换的功率芯片,3)传感器芯片, 4)其他芯片,如储存器芯片、互联芯片。

1.2、车规芯片工艺复杂、生产周期长

芯片的制造过程是点沙成金的过程,工艺复杂,耗时耗资,可分为半导体硅的制备(石英砂变为半导体级硅)、硅片制备(晶圆制备)、前道工艺、后道工艺。

晶圆可以制造的芯片数量通常为几十至上千不等,主要与晶圆的尺寸和芯片的制程相关。目前芯片行业的主流晶圆主要有 6 英寸(150mm)、8 英寸(200mm)和 12 英寸(300mm)三种,分别对应生产不同制程的芯片,其中 8 英寸和 12 英寸晶圆合计占比 85%,智能手机、PC、平板主要使用 12 英寸晶圆,汽车芯片则主要使用 8 英寸晶圆。 芯片制程是指芯片晶体管栅极宽度的大小,数字越小对应晶体管密度越大,芯片功耗越低,性能越高。目前制程是衡量芯片公司或代工企业生产能力的重要指标,具有龙头集中性,目前具备 14nm 及以下量产能力的企业仅为台积电、三星、英特尔、格罗方德、联华电子和中芯国际。

1.3、车规芯片市场广阔、集中程度高

全球半导体市场在 18 年冲高后回调明显,行业增速放缓;汽车半导体市场在2012-2015 年处于低位增长,2016-2019 年间市场规模显著提升,19 年达到 465 亿美元,同比增长 11%。受全球新冠疫情下汽车销量下滑的影响, 20 年全球汽车芯片市场规模小幅下滑至 380 亿美元。未来在全球经济复苏的背景下,叠加电动车渗透率逐步提升、自动驾驶和移动互联的普及,预期汽车芯片持续保持高速增长态势。展望 2021 年,我们预计全球半导体收入预计将增长约 8~12%,其中汽车电子的拉动作用最强,增速高达 15%,远超其他应用领域。 从半导体的下游需求来看,目前汽车芯片占比不足 10%,市场规模少于通信、计算器、消费,但未来增长空间巨大,占比会逐步提升。根据 IC Insights 预测,2024 年全球芯片 35.5%将用于计算机,34.8%用于通信、12.5%用于消费电子、9.7%用于汽车电子。 目前全球汽车芯片的市场集中度较高,2019 年行业 CR4 为 43%,CR8 为 63%。恩智浦占全球汽车芯片市场的比重最大,达 14%,英飞凌仅次于恩智浦,占比达11%。 由于汽车芯片对安全、可靠性要求高,因此细分市场基本被芯片巨头垄断,进口芯片占比 90%以上。 从产业格局来说,汽车芯片的上游材料、设备及晶圆生产,中游芯片前后道生产和下游零部件及终端客户均具备高技术瓶颈,因此竞争格局稳定,产业全景图清晰。

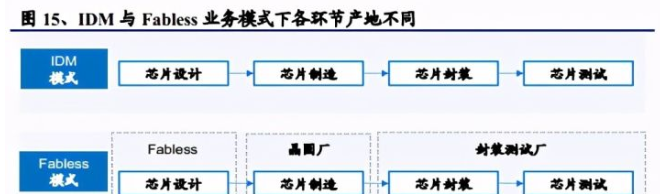

从经营模式来说,芯片供应商主要采用 IDM 模式和 Fabless 模式。IDM 模式,是指集芯片的设计、生产、封装和检测多个产业链于一身的供应商,目前只有英特尔、三星、德州仪器等极少数几家企业能够独立完成设计、制造和封测的所有工序;Fabless 模式则是指专注于芯片的设计研发和销售,没有晶圆厂的芯片设计企业,这些企业将晶圆制造、封装测试等环节外包给代工厂来完成,大部分芯片企业例如华为、联发科、高通等只从事芯片的设计,台积电、联电、中芯国际等为晶圆代工厂。

2、供需错配,芯片短缺影响汽车产能

2.1、缺芯形势严峻,全球车厂陷停产风波

从需求端看,自 2020 年 12 月初大众因为大陆和博世的 ESP 芯片短缺停产开始,“缺芯”问题陆续影响全球车企,大众、沃尔沃、通用、福特、丰田、本田、日产等跨国车企陆续表示,因半导体供应紧张而暂停部分工厂的生产计划,涉及到多款热销车型。 从供给端看,汽车芯片出现了交付周期不断加长的现象,目前芯片代工厂的平均量产时间已经从 2020 年的 12.5 周快速增长至 2021 年 3 月的 16 周。

从现状分析,目前最紧缺芯片为 MCU 芯片,约占到汽车芯片总量的 30%,依赖 8、12 英寸晶圆,制程普遍为 45-130nm,主要应用在 ESP(车身电子稳定系统)、ECU(电子控制单元)、空调控制器等控制器中,但目前主要是大制程的芯片较紧缺,此外模拟芯片、逻辑芯片、传感器芯片等多种芯片也非常紧缺,会应用在胎压传感器、雷达、速度传感器、电子助力转等所有汽车电子件中。

从价格角度分析,受供应链日益紧张、晶圆以及封装资源稀缺且费用大幅上涨、投产周期延长等因素影响,截至 4 月初,已有 53 家芯片厂发布了涨价及调价公告,调价幅度在 5% - 30%不等。

2.2、疫情影响复杂,供需错配成缺芯主因

疫情下多种因素导致的供需错配是本次芯片短缺的主因,从需求端分析: 1) 2020 年 Q1 疫情影响下车市萎靡造成汽车芯片订单减少。各大车企纷纷下调全年产能预期,新增汽车芯片订单减少,芯片排产降低;相反,疫情影响下居家办公对计算机和消费电子芯片需求增长较快,促使芯片厂将剩余产能让渡给紧缺行业。 2) 2020 年 5 月起中国引领全球车市快速反弹,连续 8 个月实现同比正增长,平均增幅达到 8.6%,各大车企纷纷加派芯片订单以满足市场需求,然而芯片排产通常需要提前 26 周,而 Q3 芯片排产已接近饱和,大量的计算机、消费和 5G 芯片订单还在生产当中,无法满足当下的新增需求,加之汽车芯片本身交付周期长,由此在年底行业开始出现普遍的“缺芯”现象。 从供给端分析,扩产谨慎叠加设备限制影响了供给端产能的短期扩充: 1) 全球芯片市场在经历了 2018 年的高速增长之后, 2019 年受到带来的经济压力以及消费终端需求不足等影响,全年半导体市场规模下挫 12%。2020 年上半年受到疫情影响,芯片销量进一步下降,考虑到行业回调态势以及疫情可能带来的全球经济影响,芯片企业未制定近期的扩产规划。同时芯片生产对环境和设备要求高,车规级芯片需要在通过认证的产线上才能生产,成熟工艺改造至少 1 年,先进工艺要 2 年以上,扩产属于远水难解近渴,无法解决燃眉之急。 2) 设备短缺制约 8 寸晶圆产能扩张,产能受限在 550 万片/月。由于汽车芯片主要为 8 英寸晶圆对应的成熟制程芯片,而 8 英寸晶圆代工厂建厂较早,运行时间大多长达 10 年以上,部分设备老旧且难以修复,产能爬坡有限。同时由于12 英寸晶圆作为晶圆主力产品占据设备厂大量的生产投入和资源,降低了 8 寸晶圆设备生产的积极性,受此影响全球 8 英寸二手设备供应量由 2009 的近 5800 台下降至 2020 年的 500 台左右。

2.3、产销受到拖累,缺芯影响正逐步显现

汽车芯片短缺直接导致主机厂减产和停产,2021 年 1 月、2 月、3 月全国乘用车产量受到“缺芯”拖累,同比 19 年分别下降 4%、1%、6%, Q1 乘用车总产量下滑 4.2%。对比销量数据,21 年 1 月受益于剩余库存,在产量同比 19 年 4%下降的基础上销量达到了 204.5 万辆,同比有 1.2%的小幅增长。而随后的 2 月、3月,随着库存消耗以及产量持续下滑,销量也受到抑制,同比降幅分别达到了3.5%、7.2%。在 2020 年下半年开始车企产能恢复的大趋势下,我们可以看出汽车缺芯是造成 2021 年年初产量下滑的主要原因。

3、加紧布局,“缺芯”预计 Q3 缓解

3.1、厂商排产调动充分,缺芯问题有望得到缓解

自 2020 年 Q3 以来,全球半导体销量开始逐步攀升,连续 3 个季度实现正增长,21 年 Q1 销量更是有望达到 1200 亿美元,同比 2019、2020 年分别增长 19.5%、14.8%,市场对半导体产品的强烈需求,很大一部分原因来自于汽车芯片。 放眼未来,考虑到供应周期和芯片产能释放的影响,我们预计“缺芯”现象会在 2021Q3 开始逐步得到缓解。从供应周期来说,20 年底芯片进入紧张期,主机厂开始提升未来需求预测,按照正常周期测算,汽车芯片的交付周期 4-6 个月,因此我们预测汽车芯片短缺的情况会在 21 年 Q3 开始逐步得到缓解。从产能释放角度来说,2021 年 1 月 28 日,每年出货量约占到全球出货量 70%的台积电已表示,缓解车用晶圆的供应对汽车产业造成的影响是公司的当务之急,公司已与客户合作确认关键需求,正在加速生产相关车用产品,同时正重新调配产能供给以增加对全球汽车产业的支持。在扩产有限的情况下,芯片厂商逐步将排产向汽车芯片倾斜是解决芯片短缺问题的有效方式。

3.2、双积分现拖底效应,电车芯片需求优先释放

虽然芯片引起 Q1 乘用车同比 2019 年 4.2%的下降,但对新能源车和燃油车的影响差异较大。根据乘联会数据,2021Q1 燃油乘用车产量同比 19 年下降 10.0%,其中 3 月产量下降 14.1%,Q1 新能源乘用车产量同比 19 年上升 101.3%;销量方面,Q1 全国燃油乘用车销量同比 19 年下降 8.5%,其中 3 月销量降幅 12.8%,Q1新能源乘用车销量同比 19 年上升 100.5%。 我们认为,在“缺芯”环境下,电动车的需求相较燃油车将会优先释放,主 要基于以下判断: 第一,国内双积分政策约束下,CFAC 放大效应鼓励新能源车生产。在企业、车型、目标油耗、实际油耗和产量相同情况下,电动车具有的优惠倍率使得燃油车和新能源车一起生产可获得的积分更多,因此,CAFC 积分放大效应鼓励传统能源车企生产新能源车,同时促进传统车企与新能源车企合作生产。 2020 年国内传统燃油乘用车生产 2017 万辆,假设 21-23 年增速分别为 3%、5%、5%,单车积分按照 2.5、2.6、2.7 测算,满足新能源积分所需电动车产量为105 万、121 万、138 万辆,中国新能源车销量预测为 225、280、350 万辆,满足新能源积分所需电动车产量分别占预测销量 46.67%、43.21%、39.43%;若 2021年要维持 2020 年的 256 万的新能源积分,则对应电动车产量为 216 万,对国内电动车市场构成强约束。 第二,短期来看:测试方法切换更严格,考核压力进一步增加。2021 年将全面转向更严格的油耗、续航 WLTC/CLTC 测试方法,预计车企 CAFC 积分压力将进一步放大。当前积分交易价格从最初的 300~500 元已经涨至 2500~3000 元。我们测算,假设电动车单车平均积分 2.8 分,积分价格 2500 元,则双积分压力下,电动车车型可接受成本上涨幅度约 7000 元,因此车企将加快推出节能车型或新能源车型。 第三,中长期看:补贴政策接力,托底效应逐步彰显,看好在双积分政策引导下实现中长期电动车渗透率提升目标。从 2020 年积分情况来看,双积分引导汽车产业节能减排已取得初步成效。预计后续车企将加速推进低油耗、节能车型,如混动、插混、纯电等。参考欧洲碳排放法规、美国 ZEV 政策等对行业的驱动, 我们认为后续双积分政策将起到行业发展托底作用,引导行业平稳、健康发展。我们预计 2021 年国内电动车总销量 240 万辆。2025 年国内电动车销量 552 万辆,2020~2025 年 CAGR 约 34%。

3.3、芯片影响总体有限,国内电车销量持续增长

从车企来说,尽管受到全球“缺芯”的影响,蔚来在 3 月底引发了 5 天的停产;Tesla 在 2020 四季报交流会上指出芯片紧张;小鹏、理想也不同程度出现芯片紧缺的现象,但电动车企在 Q1 淡季叠加春节影响下表现抢眼,同比涨幅均超过 100%,环比 Tesla 和蔚来还实现 20%和 16%的正增长。 从行业来说,新能源车已经进入以产品获取竞争力的时代,在热销车型的带动下,新能源乘用车销量有望持续走高,尽管芯片短缺会短期抑制产量,但双积分政策的进一步实施以及新能源车小体量优势的带动,叠加草根调研的中游和整车排产数据我们分析在行业最艰难的时期,芯片对新能源车的影响依然小于 5%,我们预计 2021 年 Q2、Q3、Q4 国内新能源乘用车销量会分别达到 54、56、66 万辆,从而实现全年销量 225 万辆,同比增长 88%。 在目前主动补库存、电动车增势旺盛的行情下,我们认为电动车中游行业是投资的主要机会,建议关注: ⚫ 宁德时代:公司是电池龙头、全球供应主线。目前新能源乘用车核心驱动力切换后公司运营需求提升明显,中长期需求无缝衔接,现阶段是基本面底部。我们预计公司 2020-2022 年 EPS 分别为 2.14、3.86、4.61 元,对应 2021 年 4月 20 日收盘价的 PE 分别为 167.8、93、77.9 倍,维持审慎增持评级。 ⚫ 亿纬锂能:从培育期迈向收获期,2021-2022 年业绩确定性高增。公司动力电池业务已实现研发独立性,各品类电池均深度绑定主流车企,当前名义产能 20.5GWh,预计 2021-2022 年将达 42.6、70.6GWh。整体来看,公司董事长具备前瞻性战略眼光,管理层具备超强执行力,动力电池已从培育期迈向收获季,同时消费电池稳定增长、电子烟持续高收益,我们预计公司 2020-2022年归母净利润为 16.8、37.8、57.7 亿元,EPS 为 0.89、2、3.05 元,对应 4 月20 日收盘价 PE 分别为 90、40.1、26.3 倍,维持审慎增持评级。 ● 恩捷股份:国内湿法隔膜行业普遍处于亏钱的情况下,公司依靠产能、工艺、 客户优势,严控成本,实现超过 40%的净利润率,龙头地位凸显。公司主供国内主流电池厂商,同时海外供应体量逐渐显现,卡位全球供应,维持推荐评级。我们预计公司 2021-2022 年 EPS 分别为 2.42、3.69 元,对应 2021 年 4月 20 日收盘价的 PE 分别为 51.5、33.8 倍,维持审慎增持评级。 ● 璞泰来:负极材料龙头进军隔膜行业,产能持续扩张外加一体化程度提升,多环节自供带动盈利能力提升,致力于成为锂电产业方案解决龙头企业。我们预计公司 2021-2022 年 EPS 分别为 2.23、2.87 元,对应 2021 年 4 月 20 日收盘价的 PE 分别为 50.8、39.5 倍,维持审慎增持评级。 ● 宏发股份:继电器行业龙头,汽车继电器、电力继电器、低压电气多点增长,高压直流继电器全球市占率超 30%,电动车全球放量叠加标杆车企项目量产。我们预计公司 2021-2022 年 EPS 分别为 1.39、1.7 元,对应 2021 年 4 月 20日收盘价的 PE 分别为 38.1、31.2 倍,维持审慎增持评级。 ● 科达利:锂电结构件龙头,客户结构逐步多元化,海外客户不断扩展, 盈利能力逐步改善,具备长期成长空间。我们预计公司 2021-2022 年 EPS 分别为1.92、2.75 元,对应 2021 年 4 月 20 日收盘价的 PE 分别为 37.9、26.4 倍,维持审慎增持评级。 此外我们看好:天赐材料(化工组)、星源材质(化工组)、新宙邦(化工组)等。

公安备案号 51010802001128号

公安备案号 51010802001128号