-

血制品龙头,卡位优质赛道!4月6日!

智丽淘金

/ 2021-04-06 19:20 发布

/ 2021-04-06 19:20 发布指数转眼又快到3500点了,这一轮流动性收缩引起的白马回调也暂告一段落,很多股开始止跌筑底。 尤其是去年年报靓丽,今年一季度业绩爆表的一些企业,股价都开始走出底部,甚至挑战历史新高。 比如CRO的美迪西,去年全年净利润1.3亿,同比增长94.7%,目前股价已经历史新高,来到300元上方。 没有一直下跌的好公司,优质公司也不会一直上涨不停歇,好公司也需要一个好的价格才能上车。 目前,这种市场自发的调整就是砸出黄金坑的时候,所以这个阶段,对于优质的白马,其实是重点低位布局的时候。 前几天,智丽买东方财富以及中炬高新,都在文章里公布过逻辑。 今天,智丽给大家讲讲血制品龙头--华兰生物。 公司与行业分析

华兰生物工程股份有限公司成立于1992年,是从事血液制品研发和生产的重点高新技术企业,并首家通过血液制品行业的GMP认证。

公司业务包括血液制品业务、疫苗制品、创新药和生物类似药研发、生产三类业务。

一、血液制品

血液制品有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种(34个规格), 是我国血液制品行业中血浆综合利用率较高、品种较多、规格较全的企业之一。

血液制品属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂,这是一个纯粹的资源依赖型产业。

1998 年,国家对血液制品行业实行 GMP 认证制度,只有通过 GMP 认证的企业才能生产经营血液制品。从 2001 年起,国家未再批准设立新的血液制品生产企业。截至目前,正常经营的企业不足 30 家。所以,我国血液制品行业具有极高的行业壁垒。

由于国内浆源短缺,谁控制了血站,谁就拥有了稳定的盈利来源。目前中生集团(天坛生物)、华兰生物、上海莱士和泰邦生物(美股)四家企业的采浆量总和占全国采浆量的50%以上。

从财务数据对比看,华兰生物的数据优于天坛生物,主要原因在于公司的疫苗板块表现较好,拉高公司的整体表现。上海莱士的财务数据简直不能看,直接排除;泰邦生物没处买。 所以,A股市场的血液制品公司,我只关注华兰生物。 二、疫苗产品

疫苗是目前人类预防疾病最经济、最有效的武器,疫苗接种是预防传染病最安全、有效的方法之一。根据 Kalorama Information 的数据,2020 年全球疫苗市场规模达到 375 亿美元,预计 2025 年将达到 514 亿美元,年复合增长率为6.53%。 我国是世界第三大疫苗市场,由一类疫苗(免疫规划)和二类疫苗(自费)两部分构成。一类疫苗由政府采购,价格低廉,利润不高,主要针对儿童,由国家免费提供,市场规模稳定; 二类疫苗是指未列入国家免疫范畴的、由消费者自愿选择、自费接种的疫苗,该类疫苗价格相对较高,利润也较高。 疫苗是一个管制非常严格的产业,不仅需要批签发,连使用都是在各级疫控部门。我国人口基数庞大,全国13亿以上的人口基数蕴藏着巨大的疫苗需求。 尽管目前自愿接种二类疫苗的需求量还远少于免疫规划用的一类疫苗,但随着公众对预防的关注度提升,二类疫苗的占比正快速提升。 华兰生物是我国最大的流感疫苗生产基地,目前已上市的疫苗有流感病毒裂解疫苗、四价流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)、A群C群脑膜炎球菌多糖疫苗,同时多个疫苗产品在研发或者注册过程中,随着产品线的不断丰富,公司的竞争力会逐渐提高。

2020年,公司疫苗板块实现营收24.2亿元(+132.07%),共实现流感疫苗批签发2315.3万剂,占全国流感疫苗批签发量的40.16%,其中四价流感病毒裂解疫苗批签2062.4万剂,占全国四价流感病毒裂解疫苗批签发量的61.41%,三价批签发253万支,合计占整体流感疫苗批签发的40%,是流感疫苗领域当之无愧的绝对龙头。

新产品研发方面,四价流感病毒裂解疫苗(儿童)已完成临床试验并申报药品注册,破伤风疫苗接受了药监局现场核查,新产品研发的不断推进,为公司培育新的利润增长点。

业绩分析

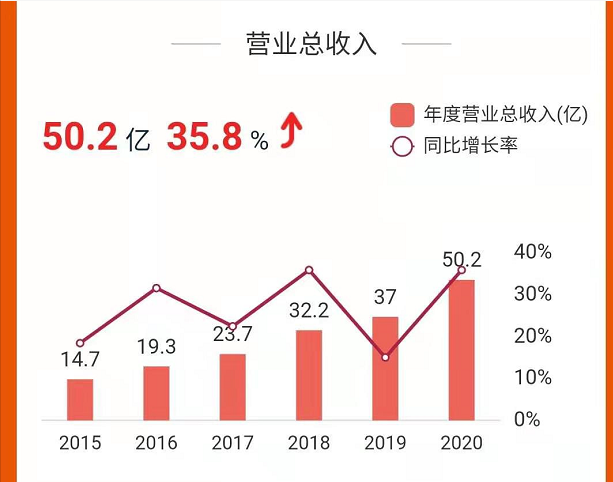

从整体的业绩来看,公司从2015年以来收入增长稳健,2015-2020年营业收入从14.7亿元增长至1379.6亿元。5年时间营收翻了三倍多,5年复合增长率为27.8%。

从最新的年报来看,公司实现营业收入50.23 亿元, 同比增长35.8%,实现归母净利润 16.13 亿元,同比增长 25.69%,业绩实现快速增长。 具体来看,流感疫苗加速放量,Q4实现营业收入19.50 亿元, 同比增长 83.74%,归母净利润 6.49 亿元,同比增长 103.02%,表现亮眼。 2020 年公司整体毛利率同比提升7.75 个百分点,血制品板块同比降低 0.02 个百分点,高毛利四价流感疫苗销售大幅增加,疫苗板块同比提升 4.49 个百分点。 销售费用率同比提升7.34个百分点,主要是疫苗业务收入高速增长,相应推广咨询费增加所致。 分业务来看: (1) 受疫情影响,血制品板块实现收入 25.91 亿元,同比下降 1.99%,主要产品白蛋白、静丙分别实现收入 9.57 亿元、8.24 亿元,同比下降 2.22%、 7.49%。2020 年公司采浆量超 1000 吨,基本与 2019 年持平。不过随着国内疫情的控制,预计2021年公司血制品业务也将恢复增长; (2)疫苗板块实现收入 24.21 亿元,同比增长132.07%,主要是疫情催化下,四价流感疫苗市场需求量增加所致。 净资产收益率ROE,常年保持在18%以上,且2020年高达23.39%。高净资产收益率是股价走牛的关键。

公司的营业毛利率也在逐年提高,2020年的毛利率高达72.7%,主要原因在于公司的疫苗产品的销售占比逐年提高,疫苗产品的毛利率远高于血液制品。 毛利率的提高,净利率没有明显增长,主要是因为前面我们讲到的销售费用上升,相应推广咨询费增加所致。 比较其他生产疫苗的企业,销售费用都不算低,或许可以说,整个医药行业的流通,还是难以脱离高销售成本的状况。 估值 通过以上分析,华兰生物处于一个成长中的行业,行业的进入门槛高,成长性好。接下来就是要确定一个好价格。

悲观时期(低点)市盈率24.1~35.1范围内,中间值29.5;平均值30;乐观时期(高点)市盈率在45~110之间,中间值47.13;平均值61.68。 如果我们在较低的市盈率(30倍左右)买入,在市盈率较高的时候(50倍以上)买出,可获利近一倍的收益。 目前华兰生物的最新估值在46.6,相对来说,是一个合理的估值。 总结 华兰生物立足血液制品业务,以自身的血液制品业务产生的现金流来逐渐发展疫苗业务和生物基因业务。企业资产结构稳定,盈利能力强,发展前景好。

近5年,净资产收益率为21%,投入资本回报率为27%,盈利能力很强。目前外资持股2.8%,公募基金持股23.67%,很受基金的青睐。

目前华兰生物自去年10月份的历史新高,向下回撤了34%,其中,今年年后回调23%,已经具备了一定的安全边际,20日线为短期强支撑。

华兰生物是我2020年年末介入的,持股时间不长,碰上这轮回调,目前还在小浮亏中,有如此好的现金流,还有这样的增长速度,40倍估值撑得住。

坚定持有,等待。 这里,智丽提示一下,中长线建仓并不是一把梭哈,而是采用分批建仓的策略,先入底仓抢占先机,随后再不断加到正常仓位。

好公司,好未来,做时间的朋友!一起加油!

-----------

如果你喜欢我的观点,欢迎点击右上角关注我,第一时间收到我的复盘策略!

声明:文章对个股和市场的分析,仅为个人分享交流之用,不构成买卖依据,股市有风险,投资需谨慎!

公安备案号 51010802001128号

公安备案号 51010802001128号