-

Q4利润增速43.34%,喜临门发展前景值得期待

郭施亮

/ 2021-03-13 09:49 发布

/ 2021-03-13 09:49 发布

截至今年3月12日,作为中国床垫第一股的喜临门,年内涨幅已经达到了32.92%,同一时间段内,上证指数的同期跌幅为0.58%,创业板同期跌幅更是达到了7.06%。与此同时,在2019年以来,喜临门已经出现了连续三年大涨的走势,2019年至2021年,分别实现了68.16%、25.29%以及32.92%的涨幅。

摆脱疫情阴霾,Q4利润增速43.34%

2020年初,全球爆发了疫情事件,受到疫情的冲击影响,不少上市公司出现了不同程度上的业绩下降迹象。但是,最考验上市公司的,还是在于疫情之后的经营发展恢复能力。换言之,如果上市公司的盈利能力得到快速回升,那么说明企业的经营管理能力较强,企业的盈利增长恢复能力很强,这样的企业更值得投资者持续跟踪。

作为床垫巨头的喜临门,经历了2020年一季度的疫情冲击之后,在随后的时间内,出现了快速回暖的发展状况。

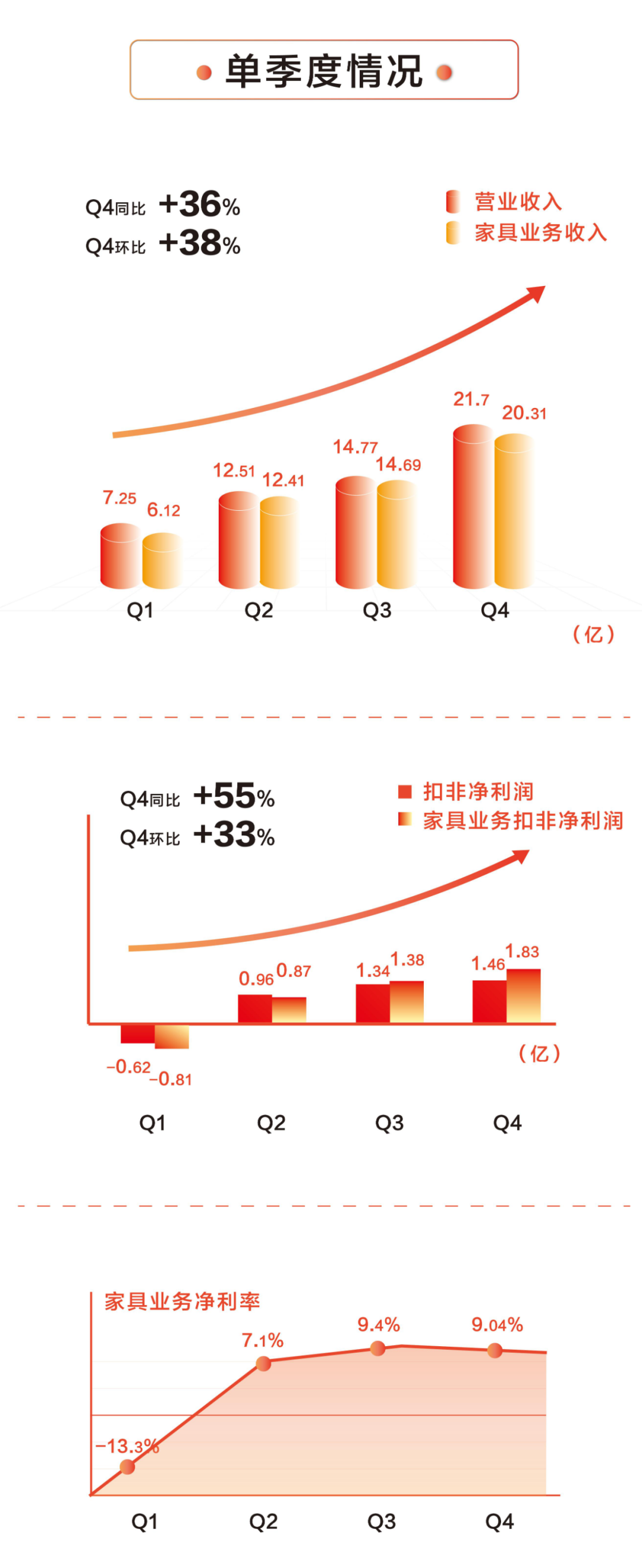

其中,从喜临门2020年的单季度营收增速分析,一季度至四季度的单季度收入增速分别是-13.58%、3.98%、12.78%和42.80%。与此同时,从归母净利润的增速情况来看,一季度至四季度的单季归母净利润增速分别是-331.38%、-25.32%、2.47%和43.34%。

从公开数据分析,喜临门四季度的经营业绩表现亮眼,无论是营收水平还是归母净利润水平,都实现了可观的单季增长。其中,2020年四季度的单季营收高达21.70亿元,同比增长高达42.80%。归母净利润为1.33亿元,同比增长幅度达到43.34%。至于扣非归母净利润达到了1.46亿元,同比增长了15.32倍。

此外,从最新的年报数据显示,喜临门经营性现金流净额达到了7.4亿元,同比增长高达48.46%,这意味着上市公司的经营现金流得到了很好的改善。上市公司经营现金流的大幅改善,这从一定程度上反映出上市公司抗风险能力的不断增强,在应对突发考验的时候,会显得更加游刃有余。

在喜临门营收持续增长的背后,实际上反映出公司在四季度的经营状况已经得到了全面性的恢复,并基本上摆脱了疫情的冲击阴霾。

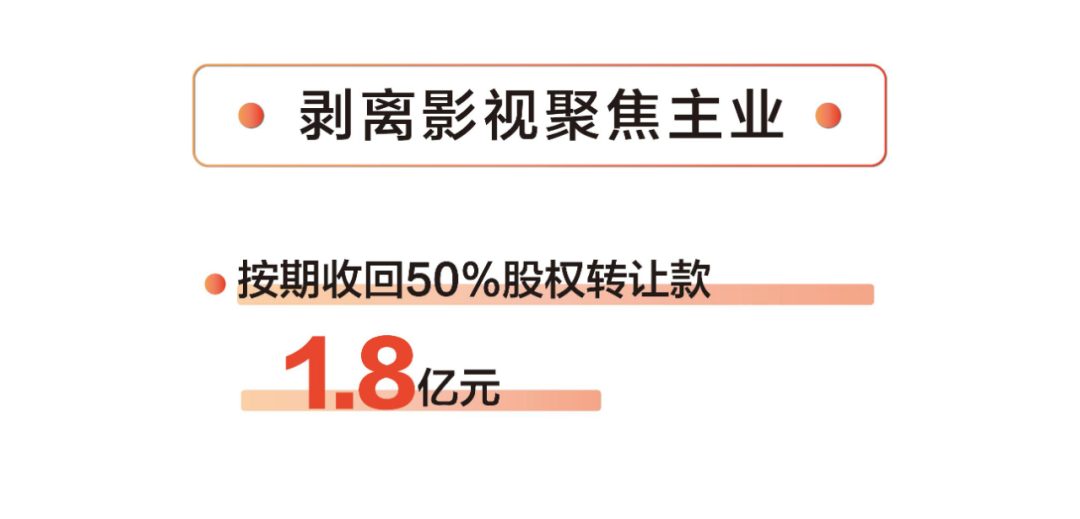

剥离影视业务,聚焦主业有望突出投资价值

过去几年,影视业务在喜临门收入构成中占据了一定的比重。但是,随着喜临门积极发展转型,从公司最新的动向来看,影视业务将不再纳入公司合并财务报表范围。据了解,经过了此次交易完成之后,晟喜华视3.43 亿元商誉净值转入持有待售资产,公司商誉余额降至1.95 亿元,影视业务将不再纳入公司合并财务报表范围。

剥离影视业务,对喜临门最直接的影响,莫过于更进一步聚焦主业,未来将会将更多的注意力集中到主业发展之中,这有利于未来企业核心业务的做大做强。

作为中国床垫第一股的喜临门,本身已经积累了长期的研发与经营管理经验。作为床垫巨头企业,喜临门已经连续五年蝉联工信部认证C-BPI中国床垫行业第一品牌,且属于业内首家的高新技术企业,并拥有了国内床垫行业唯一一家省级重点企业研究院。由此可见,在研发能力上,喜临门还是具备了足够的竞争优势。

从数据显示,在2015年至2020年,喜临门的研发费用总额就高达5.8亿元。此外,喜临门在专利上,也是颇具竞争力。截至2020年末,喜临门获得有效专利640项,其中国内专利624项,国际专利16项。

除此以外,作为床垫巨头的喜临门,还积极与世界知名巨头企业开展深入合作。例如,喜临门成为了HUAWEI HiLink生态合作伙伴,全面为消费者打造智慧睡眠场景。HUAWEI HiLink生态作为解决智能家居设备互联互通的专有解决方案,可以实现接入的喜临门智慧卧室里的终端产品间的互联互通。

由此可见,在与巨头深入合作的背后,这也是强强联合的体现。巨头们选择喜临门进行深入合作,也是看到了喜临门强大的研发能力以及优秀的综合实力。

因此,对喜临门来说,剥离影视行业,有利于集中力量做大做强核心主业。随着主业的核心竞争力不断增强,并逐渐实现冲击全球床垫第一品牌的目标,届时喜临门的投资价值将会得到资本市场的重新评估。

中国床垫第一股的喜临门,股票价值有待挖掘

从2019年以来,喜临门股票价格呈现出稳步攀升的运行趋势,整体上展现出慢牛行情的姿态。经历了长达近三年时间的上涨,喜临门已较2019年低点上涨近三倍的空间。不过,截至今年3月12日,作为床垫巨头的喜临门,当前的股票市值仅有99.49亿元,尚未达到百亿市值规模,且动态市盈率仅为31.74倍。按照这一市值与估值水平,在当前的A股市场中,已经具备了低估的潜质。

总市值仅有99.49亿的上市公司,它的营收却高达56.23亿元,随着喜临门行业地位优势的不断增强,市场将会对喜临门的投资价值进行重新评估。

因受疫情的冲击影响,喜临门在2020年一季度,业绩增速受到了影响。但是,从随后几个季度的业绩表现来看,喜临门的经营业绩却出现了超预期的回暖表现,甚至四季度营收创上市以来单季度的最大涨幅。可以预期,在上市公司经营业绩持续回暖的背景下,2021年喜临门的经营业绩也会得到持续回升的表现,届时上市公司的估值水平将会得到较大程度上的改善。

除了经营业绩得到强力恢复增长之外,喜临门也非常注重线上与线下的整合营销,并在多个渠道实现发力,品牌建设与渠道改革实现并驾齐驱的表现。

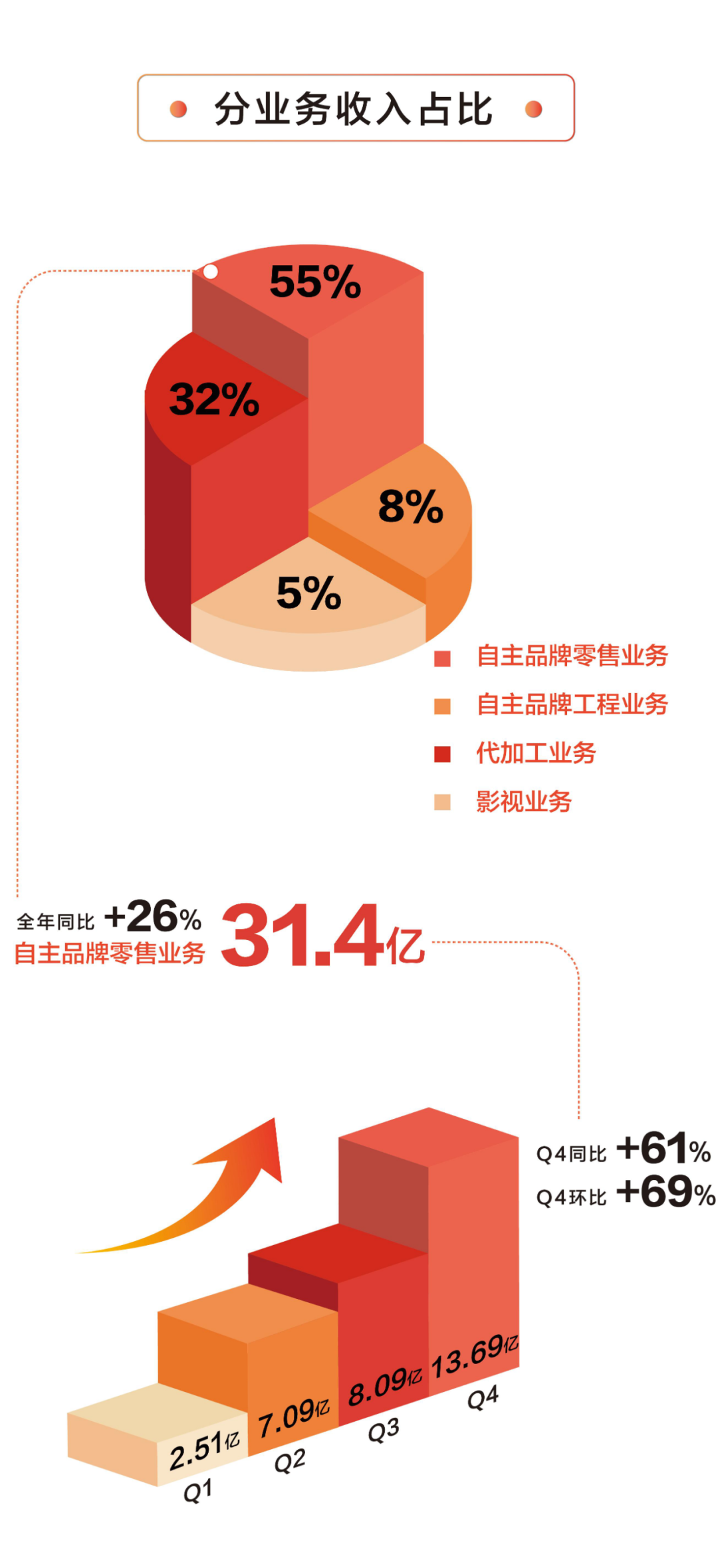

其中,在2020年,喜临门在线上线下渠道齐发力,并逐渐完成了分销下沉,打造全渠道的销售网络体系。从具体数据分析,喜临门在线下经销渠道营收达到24.1亿元,实现了31.63%的增长速度,另外线上业务也得到了快速发力,从去年双十一的数据分析,综合天猫、京东、苏宁三大平台发布的榜单来看,喜临门是全平台床垫类目首个破亿品牌,且破亿速度仍在不断提速过程中。

此外,喜临门在自主品牌零售业务中,去年四季度继续保持较快的增长速度。其中,据数据显示,自主品牌零售业务在2020年实现收入31.4亿元,增长了26%,四季度营收达到了13.69亿元,增长速度高达61%。

无论是线上线下渠道,还是自主品牌零售业务的发展,都实现了较好的发展势头,这也是近年来喜临门品牌建设与渠道改革并驾齐驱的表现。

未来,喜临门仍然处于不断创新、不断探索之中,且将会从行业品牌转型消费品牌,并最终实现品牌国际化、全球化发展的目标。对喜临门来说,通过不断提升品牌的活力,拓宽不同年龄段的用户群体,这将是未来喜临门发展的重要突破口。如果喜临门成功完成消费品牌的战略转型,那么届时又将会对喜临门的投资价值有着更进一步的提升。

公安备案号 51010802001128号

公安备案号 51010802001128号