-

芯片行业增长最明显的细分领域

商票那些事 / 2021-02-20 10:43 发布

随着汽车电动化、智能化、网联化等发展,汽车电子迎来结构性变革大机会。在传统燃料汽车中,汽车电子主要分布于动力传动系统、车身、安全、娱乐等子系统中。按照功能划分,汽车半导体可大致分为功率半导体(IGBT 和 MOSFET 等)、MCU、传感器及其他等元器件。

在传统燃油汽车中,功率半导体主要用在启动、停止和行车安全等领域。按照传统汽车中半导体价值 450 美元,功率器件为 50 美元,占比 10%左右。由于新能源汽车电池动力模块都需要功率半导体,混合动力汽车的功率器件占比增 至 40%,纯电动汽车的功率器件占比增至 55%。按照纯电动汽车半导体单车价 值 750 美元计算,功率半导体单车价值量约为 455 美元,相比传统汽车新能源车队功率半导体需求提升接近 9 倍。

所以目前新能源车产业将直接带动功率半导体产业进入黄金发展十年,按照我国新能源汽车产量有望在 2025 年实现 600 万辆左右估算,考虑功率半导体价格涨幅,按纯电动车 EV 功率器件 800-3500 元/辆,插电混动车 PHEV (燃油动力系统上外挂电动系统)功率器件均为 2100 元/辆,预计国内新能源车功率器件市场空间 2025 年将增至 160 亿元。

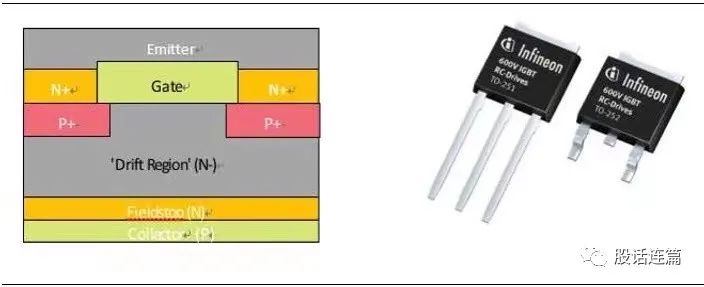

功率半导体也俗称IGBT,IGBT 是工业控制及自动化领域的核心元器件,其作用类似于人类的心脏,能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。保障电子产品、电力设备正常运行,同时降低电压损耗,使设备节能高效。

IGBT 是由 MOSFET 和 BJT 组成的复合功率半导体器件,既具备 MOSFET 输入阻抗高、控制功率小、驱动电路简单、开关速度快的优势,也具备 BJT通态 电流大、通电压低、损耗小等优点。其在高压、高速、大电流等方面相比其他功率半导体器件具备明显优势,是未来功率半导体应用的主要发展方向。

电力驱动系统主要用在逆变器 DC-AC 中,将充电电池 12V 的直流电转换成为 驱动电机220V的交流电驱动电机工作。电机控制系统上需要用到几十个IGBT, 从电池输出高电压后,需通过 DC-DC 变化为低电压后供汽车低压网络使用, 例如特斯拉的三相交流异步电机,每相用 28 个 IGBT 累计 84 个,其他电机 12个 IGBT,特斯拉总共用到 96 个 IGBT。

电控系统是电动车价值量第二大单个部件,单个电动车中电控采购成本约为 3000-5000 元,其中 IGBT 在电控成本中占比高达 41%,是电控核心部件,其功能主要是完成车载充电器上电流变化。除此之外,IGBT 亦用于空调系统, PCT 加热器等小功率逆变部分。

全球 IGBT 市场 2018 年规模约为 62.24 亿美元,预 计 2025 年达到 95 亿美元。我国 IGBT 市场规模 2019 年达 155 亿元,根据 Trendforce 预测,受益于新能源汽车和工业领域的需求大幅增加,中国 IGBT 市场规模将持续增长,预计到 2025 年中国 IGBT 市场规模将达到 526 亿元(75 亿美金),年复合增长率达 19.11%。

竞争格局。目前 IGBT 芯片基本都被外资垄断,我国 IGBT 高度依赖进口。根据英飞凌对 2018 年全球市场格局的统计,模组端斯达半导作为唯一国产公司跻身前十位,市场占比 2.2%。从汽车功率半导体公司上看,前 5 大企业主要为英飞凌、STM 等外资企业,市占率达到 63%,整体市场还是被海外垄断。

除斯达半导外,中车时代电气及比亚迪为国内 IGBT 自主研发领军企业。根据 2019 年国内车规级 IGBT 市场统计,前 10 名供应商中三家中国企业(比亚迪、 斯达半导、中车时代电气)的市场份额合计仅 20.4%,国产化程度低。相对全球整体市场,国内市场生态相对宽松,国产品牌获得相对更高的市场份额。

整体上看 IGBT 市场空间大,且目前国产化程度低,车规级 IGBT 国产化替代空间大。目前国产龙头已进入头部市场,且技术发展较快,在政策和资本大力支持下,国内厂商有望打开市场缺口占领部分市场份额。

国内外功率半导体代表公司

1、比亚迪

比亚迪半导体公司是比亚迪子公司,是中国最大的车规级 IGBT 厂商。公司主 要业务覆盖功率半导体、智能控制 IC、智能传感器及光电半导体的研发、生产 及销售,以 IDM 模式,拥有包含芯片设计、晶圆制造、封装测试和下游应用在 内的一体化经营全产业链。根据科创板日报消息,目前比亚迪车规级的 IGBT 已到 5 代,碳化硅 MOSFET 已到 3 代,自有 SiC 产线正在建设中。比亚迪旗 舰车型汉 EV 四驱版是国内首款批量搭载 SiC MOSFET 组件的车型,按照比亚 迪公布的计划,预计到 2023 年,其旗下电动车将实现碳化硅功率半导体全面 替代,整车性能在现有基础上再提升 10%。

2、斯达半导

斯达半导自成立以来一直从事以 IGBT 为主的功率半导体芯片和模块的设计研 发和生产,并以 IGBT 模块形式对外实现销售。根据 IHS Markit 的数据,2018 年公司在全球 IGBT 模块市场排名第八,在国内企业中排名第一。目前已实现 自主设计并量产 IGBT 国际第六代芯片(FS-Trench),并掌握相应封装工艺, 打破了国外功率半导体巨头长期实现 IGBT 芯片的垄断。除了 IGBT 之外,公司 产品同时还有 MOSFET 模块、晶闸管、SiC 功率器件等。日前,公司发布投资 约 2.29 亿元建设全碳化硅功率模组产业化项目公告,预计项目建设周期 2 年, 建成后项目将有年产 8 万颗车规级全碳化硅功率模组生产线和研发测试中心。

3、新洁能

公司是国内领先的功率半导体设计企业,在MOSFET 领域拥有较强的竞争力,公司主营MOSFET、IGBT 等功率器件,目前拥有沟槽型功率MOSFET、超结功率MOSFET、屏蔽栅功率MOSFET 和IGBT 四大品类,产品覆盖12V~1350V 电压范围、0.1A~350A 电流范围,共计1200 余款细分型号产品,是国内拥有MOSFET 产品种类最齐全的公司之一。。主要产品包括MOSFET 、IGBT 等,拥有1000 余种细分型号产品。

4、三安光电

三安集成是三安光电子公司,三安集成电路涵盖微波射频、高功率电力电子、 光通讯等领域的化合物半导体制造平台,以 IDM 模式,具备衬底材料、外延生长、以及芯片制造能力。目前,公司已经完成 SIC MOSFET 器件量产平台的打造,1200V 80mΩ产品 已完成研发并通过一系列产品性能和可靠性测试,可广泛适用于光伏逆变器、 开关电源、脉冲电源、高压 DC/DC、新能源充电和电机驱动等应用领域。

5、华润微

华润微是中国本土拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的企业,主营业务分为产品与方案、制造与服务两大板块。产品聚焦于功率半导体、智能传感器和智能控制领域,功率半导体产品包括MOSFET、IGBT、FRD、SBD等。根据Omdia数据统计,华润微MOSFET营收规模全球排名第九,中国本土企业市场排名第一,拥有齐全的主流MOSFET器件结构研发和制造能力,产品范围覆盖-100V—1500V,是国内营业收入最大、产品系列最全的MOSFET厂商。

6、捷捷微电

公司深耕功率半导体行业25 年,是国产晶闸管第一大供应商。公司立足功率半导体,在晶闸管基础上不断拓展产品品类,获得快速成长。2015-2019 年公司营收和归母净利润CAGR 分别高达29.3%和23.81%。公司现有业务板块包括晶闸管、防护器件、模块与组件、MOSFET、IGBT 芯片等。公司有望随着功率半导体的国产化替代加深实现持续快速成长。

7、杨杰科技

扬杰科技是国内知名功率半导体企业,以IDM 模式供应二极管/整流桥/MOS 等产品,在诸多细分市场具有领先的市场地位及较高的市场占有率。公司未来成长看点在于产品高端化与积极市场拓展。公司在自身优势产品二极管、整流桥基础上,开拓高可靠性沟槽肖特基芯片、Trench MOSFET 和SGT MOS 系列、IGBT 以及第三代半导体产品,产品线的齐全将提升公司市场竞争力。

根据目前功率半导体公司都是高增长、高估值,一旦遇到板块调整是不错的进场机会!

公安备案号 51010802001128号

公安备案号 51010802001128号