-

A股行业龙头股汇总及医药篇

价值投机小学生

/ 2021-01-20 22:24 发布

/ 2021-01-20 22:24 发布在宏观经济增速放缓的背景下

, , , 。 , , 。 之前我们整理出

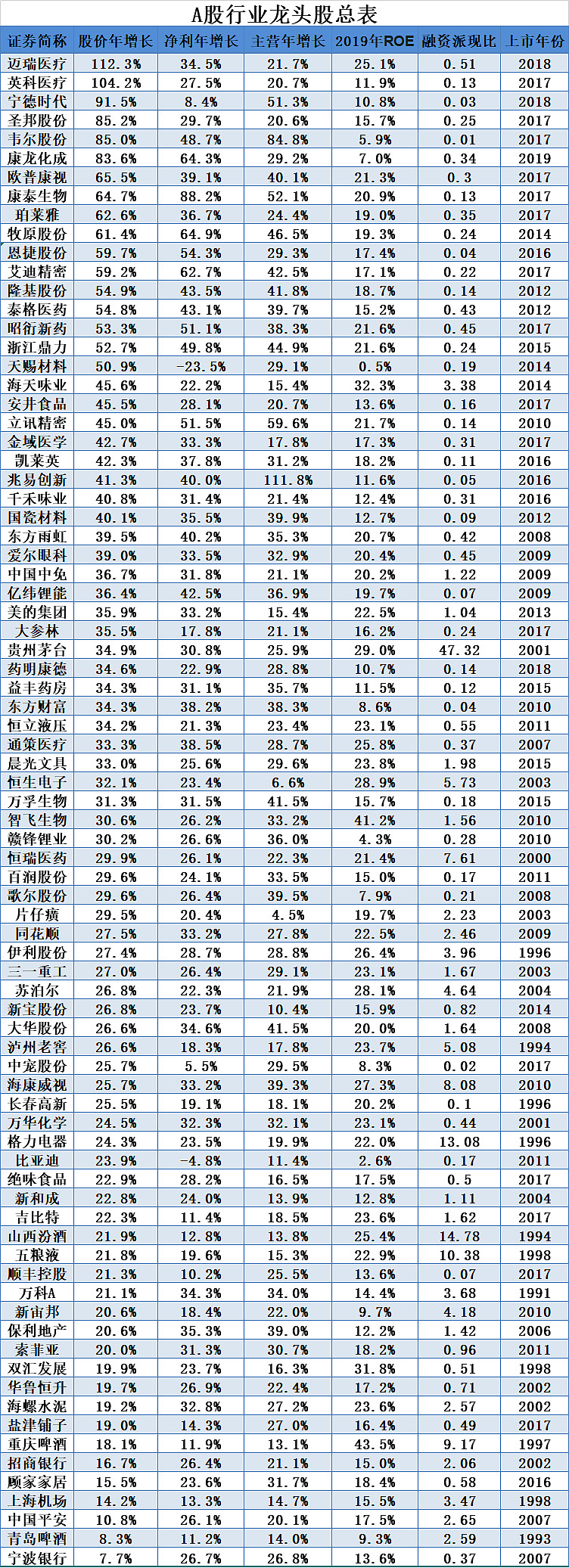

‘ 涨幅倍数前100只股票’ 和‘ 股价年化前100只股票’ , 。 , “ A股行业龙头股总表” 对之前数据进行完善, 、 、 、 。 , , 。

( : 同花顺、 、 , 、 ) 生物制药板块

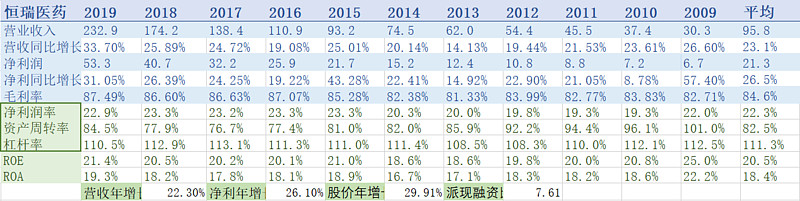

恒瑞医药

国内化学制药

、 , 。 , , 。 , 。 , 。

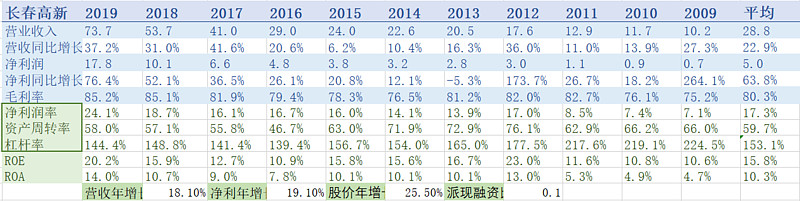

长春高新

全球生长激素龙头企业

, 。 , ; 百克生物的水痘疫苗国内市占率第一, 、 。 , , 。 , , , 。

片仔癀

中药魁宝

, 。 、 、 , “ 国宝名药” 。

创新药研发服务板块

一个新药从病理研究到最终产品上市

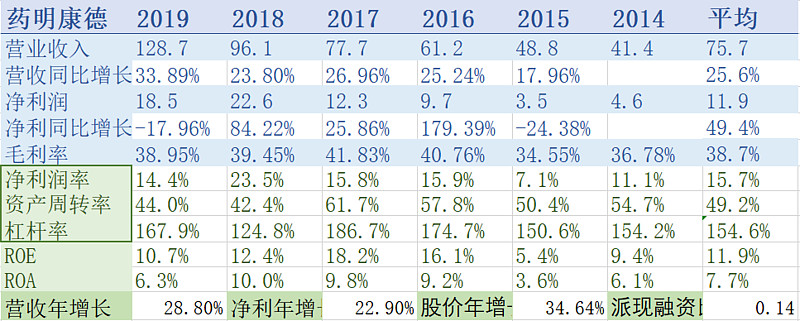

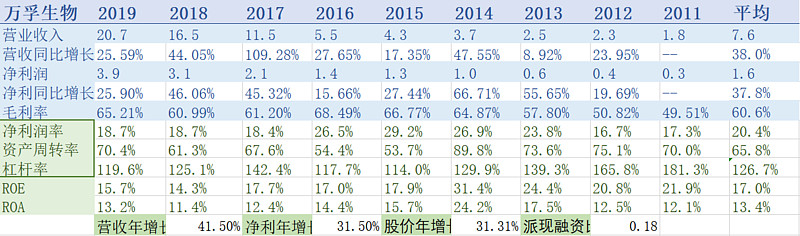

, 、 , , 。 , , 、 、 , “ 卖水者” 逻辑保持高景气。 , 。 CXO完整产业链龙头

, 。 ( ) ( , ) 。 、 。 “ 一体化、 ” 的新药研服务平台; 庞大、 , 。

康龙化成

国内第二

、 , 。 , 。

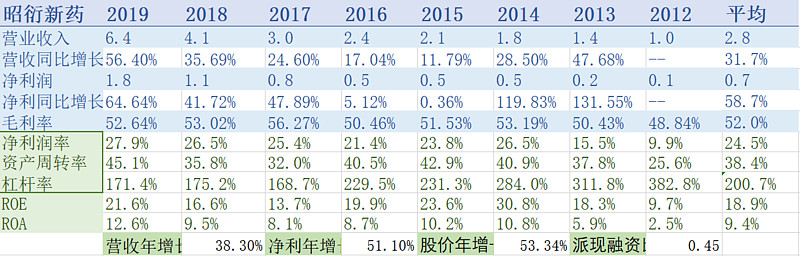

昭衍新药

临床前CRO安全性评价龙头

, , 。

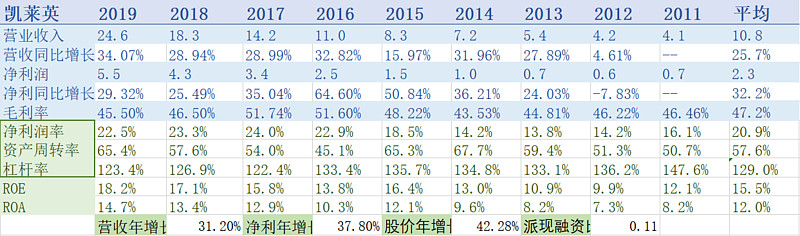

小分子化学制药CDMO

( , ) ( ) ( ) 。

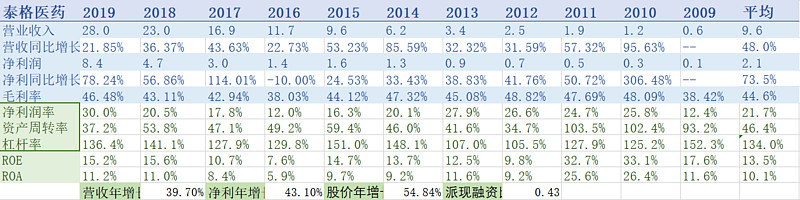

专注定位CRO这个细分市场并成为临床CRO行业龙头

。 ( ) ( , ) 。 , 。

生物疫苗板块

我国疫苗按费用承担分两种

: 一类是免费强制接种, 。 , 。 , , 。 智飞生物

国内疫苗行业龙头之一

, 。 , , 。

康泰生物

乙肝疫苗是公司的传统拳头产品

, 。 , 。 , 。

医疗器械板块

医疗器械板块的投资逻辑为国内厂商技术向中高端突破

, 。 , 。 迈瑞医疗

国内医疗器械龙头

, 、 , 。 , , 。

英科医疗

疫情催生下英科医疗成为A股2020年涨幅最大的公司

, 。 “ 疫情股” 突出, , , 。 , , 。

检测诊断板块

国内第三方医学检验行业营业规模最大

、 、 。 , 、 , 。 , 、 、 , , 。

体外检测细分领域即时检测龙头

, , 。 , , 。

医疗服务板块

眼科

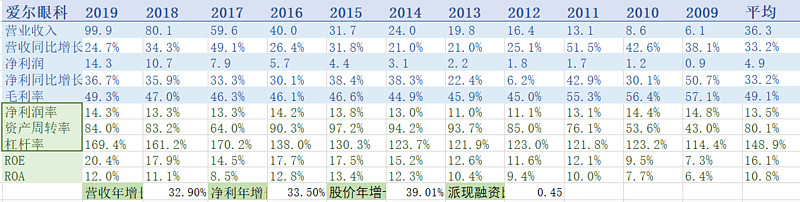

爱尔眼科

眼科医疗龙头企业

, 。 , 。 , 。 , , 。 , 。

欧普康视

国内角膜塑形镜龙头

, , 。 , 。 , , , 。 。

牙科

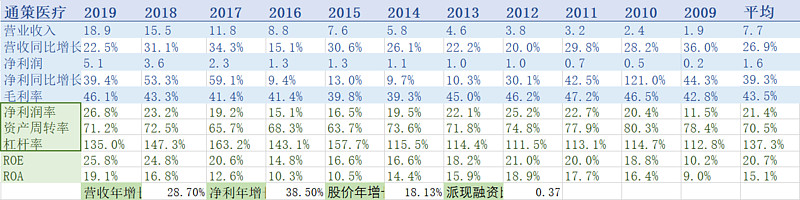

通策医疗

国内口腔医疗龙头股

, , 。 , 、 、 。 , 。 , 。 、 。 “ 中心医院+分院” 的发展模式对外拓宽医疗市场领域, , 。

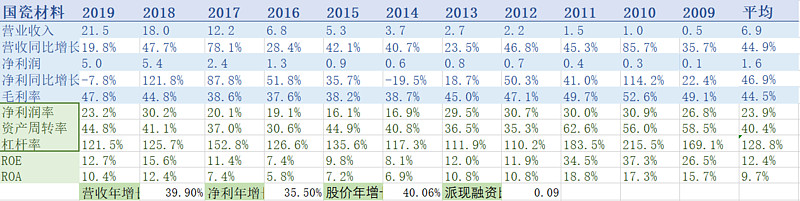

国瓷材料

国内最大的特种陶瓷材料

、 。 。 , , 。

连锁药房板块

药房是一个完全成熟且刚需的市场

, , 。 益丰药房

国内连锁药店的龙头之一

, , 。

大参林

国内连锁药店的龙头之一

, , , 。

上述两家药房企业做对比

, , 。 作者

: @Cassielli数据处理

: @HanneyC @Cassielli

公安备案号 51010802001128号

公安备案号 51010802001128号