-

周记第37期:最新收益率89.75%

司马术云 / 2020-09-26 21:55 发布

好久没试过了,组合一直在回撤,一直在挨打.......

目前情况比较明显的是,就是这种回撤是整体性的,不是企业基本面带来的。

经过一段时间的回调,绝大部分主流股都有所回调,对于流动性的边际收紧市场也有一定反映了,后续更多是等待节后市场交易的正常化,同时就是新一轮的业绩预期和兑现期了。

组合“模拟跟踪”

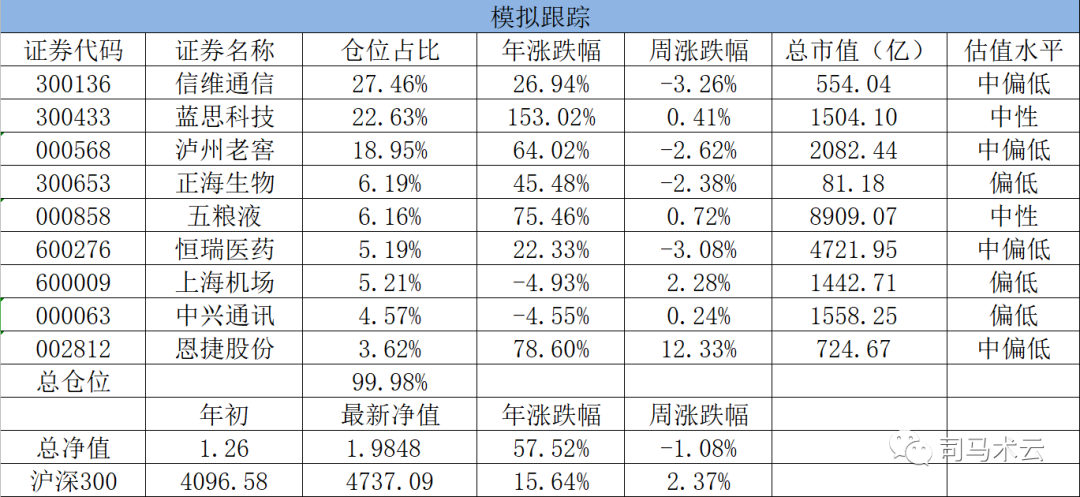

本周净值继续回撤。自2019.09.02公开组合以来,截止2020.09.25,组合收益率为+89.75%,同期沪深300为+20.27%。

组合年涨跌幅为+50.60%,沪深300年涨跌幅为+11.56%。

净值走势图:

上周持仓组合情况:

本周持仓组合情况:

估值水平具体的划分是:“高”-“偏高”-“中性”-“中偏低”-“偏低”-“低”。

具体估值会随着认知加深、业绩兑现、时间流逝、预期改变有所调整。

本周操作:

无。

目前持仓组合结构为科技(消费电子+通信+新能车)58%,消费(白酒+机场免税)30%,医疗医药12%。

业绩预期方面:

消费电子三季度会有部分业绩后延到四季度,主要是iphone延后带来的影响,同时也有安卓端在四季度开始有相对明显的恢复有关,如无意外,这个业绩趋势会继续反馈到明年一季度。

新能车在三季度开始会有明显的恢复,这方面高频数据已经得到验证了。

白酒尤其是高端白酒也是会有明显的恢复,下半年到明年初的春节,也是白酒的旺季。

医药和医疗服务的只要社会场景正常恢复,就自然会跟随恢复了。

航空机场方面,国内恢复很显著,但是国际依然情况比较差,由于目前海外二次疫情又起,所以最近上机的恢复预期继续曲折中。实际恢复的时间仍比较漫长,但可以预见的是,今年秋冬的二次疫情冲击,必然是远小于当初毫无设防的时候,另一方面,则还有疫苗推出的预期加速的可能。

5G基建方面,受限于zz因素和疫情因素,海外业务的展开想必依旧艰难,国内业务无论是量还是时间,都没有超预期的地方,这个业绩预期的兑现周期,会比一开始设想的更加长,而海外业务受限也压低了天花板,这也是相关公司表现如此弱鸡的原因。当然,目前的估值已经反映得比较悲观了,现在需要新的催化剂。

-END-

本文只是个人观点,纯研究分享,文中的任何看法或操作,都充满了个人偏见和情绪。请各位坚持独立思考,自主作出具体决策。

推荐阅读:

信维通信半年报的解读

蓝思科技的半年报与收购

上海机场与中国国旅一季报

我对泸州老窖的一些看法

对中兴通讯的看法

对正海生物的看法

对恩捷股份的看法

点击在看,就是对我最大的支持!

公安备案号 51010802001128号

公安备案号 51010802001128号