-

健帆生物(300529):业绩连续三年高增速,股价刚启动

路拾柒 / 2020-09-18 13:34 发布

今天,我们就来聊聊血液透析领域的绝对龙头健帆生物,翻了下它的财报,有业绩,有前途,看起来是一家不错的企业。今天咱们从几个方面简单了解下健帆生物,但并不是说立刻就买,而是先做好准备,等价格到了自己认可的范围,再大胆出击。就像鳄鱼捕食,只有等猎物到了出击范围之内,才会发起致命一击,其余时间就是安静的等。

首先我们简单介绍下血液透析的市场情况。

截至2018年,我国血液透析患者约58万人,相较于2017年新增12.5万人。根据行业调研数据,估计我国实际尿毒症患者人数已接近300万人,且未来3-5年可能以15%左右的年复合增速持续增长。所以,随着我国老龄化进程的推进以及糖尿病、高血压等慢病人群的扩大,我国血透市场快速扩容的趋势已较为明显。

从市场规模角度,以2018年我国血液透析患者约58万人来计算,假设每名患者平均每年的治疗费用在8.5万元左右,则我国血液透析市场的存量规模近500亿元,每年的增量市场也在近百亿规模。

我们再看看健帆生物的基本面。

健帆生物的前身为丽珠生材厂,一开始从事的是树脂绷带和含漱液,但那时候生活过得并不滋润甚至亏损。后来公司决定洗心革面,深耕血液灌流领域,终于在2007年扭亏为盈,于2016年8月2日登陆创业板,公司同时也持续关注新的利润增长点,目前完成了对50个国家的销售,并且公司产品在越南、伊朗、土耳其、德国、泰国、拉脱维亚等国家纳入了医保。

健帆生物的前身为丽珠生材厂,一开始从事的是树脂绷带和含漱液,但那时候生活过得并不滋润甚至亏损。后来公司决定洗心革面,深耕血液灌流领域,终于在2007年扭亏为盈,于2016年8月2日登陆创业板,公司同时也持续关注新的利润增长点,目前完成了对50个国家的销售,并且公司产品在越南、伊朗、土耳其、德国、泰国、拉脱维亚等国家纳入了医保。它主要从事血液灌流相关产品的研发、生产与销售,主要产品为公司自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA 免疫吸附柱及血液净化设备等产品,属于医疗器械行业。健帆生物现有9大系列40多个规格的产品,主要核心技术“全血灌流”为中国创造、世界先进,血液灌流产品广泛应用于尿毒症、肝衰竭、中毒、红斑狼疮等急危重疾病,每年救治数10万患者。

我们再来说说“血液灌流”技术,相比其它血液净化技术拥有多方优势,比如可以直接在透析机上使用,无需专属灌流设备及血浆分离器,操作简单,易于在医院培训普及;再比如血液灌流相比其它大多净化技术价格更低,具备高性价比优势。

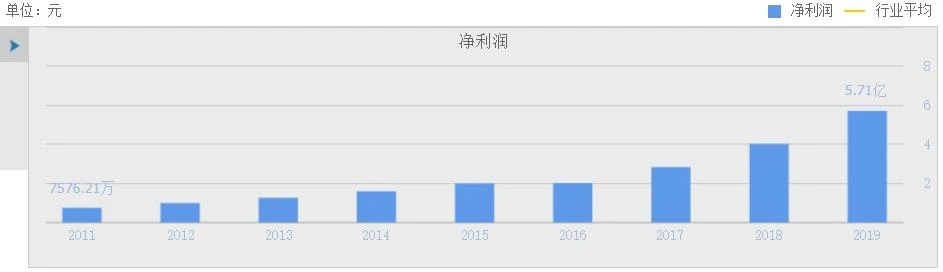

我们再看下公司的报表。

2017年,净利润2.84亿元,净利润增长率40.71%;2018年,净利润4.02亿元,净利润增长率41.33%;2019年,净利润5.71亿元,净利润增长率42.00%;2020年一季度,净利润1.844252亿元,净利润增长率42.32%。连续四年净利润增长率同步稳定在41%上下,利润率高,净利润稳定。

公司业绩维持高增长主要系血液灌流治疗刚需属性较强及公司产品渗透率不断提升推动。血液灌流主要应用于尿毒症、重症肝病领域,患者需定期清理血液中的毒素大分子,疫情对血液灌流次数影响较小,临床刚需属性明显。目前,我国血液灌流市场渗透率仍有较大提升空间,公司市占率突出,得益于增量市场拓展,我们预计公司未来业绩仍将维持稳定增长。

公司有这么高的增长率,同时在业内又没有明显的竞争对手,有朋友会担心公司产能能否跟上?大家可以放心,公司其实早有安排了。

第一是珠海健帆园扩建项目,于2019年3月开工,2019年年底完工,血液灌流器产能达到500万支/年,可实现年产值30亿元,相比公司2019年的收入水平,仍有至少翻番的空间,产能中短期不会存在瓶颈;第二个湖北黄冈项目,于2019年2月开工,今年1月完工;第三个天津项目,目前也按计划推进中。

最后我们了解下公司的优质性。

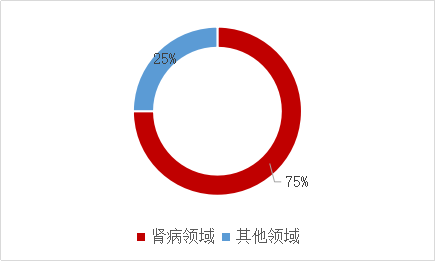

市占率高。截至2019年底,公司销售人员已超过900人,超过了总员工数的一半。在尿毒症领域,公司产品已覆盖全国超过 4900 家大中型医院。在肝病领域,目前产品已覆盖 700 余家三级医院。产品市场占有率80%以上,基本做到了全覆盖,呈现出寡头的局面。

人才充足。健帆拥有170多名硕士,11名博士,专业覆盖了高分子合成、有机合成、生物工程、医用生物工 程材料、临床医学、分子生物学、临床检验、基础医学、免疫学等。与中国科学院院士、复旦大学教授签订“血液净化材料与技术院士工作站”建设协议,拟开展全链条研究。公司2019年研发投入为6800万元,占公司营业总收入的4.78%,占比虽不高,但金额同比增长48.36%。

现金流量充足。公司2019年经营活动现金流量净额为5.84亿元,同比增长51.92%,并且上市以来现金收入比都大于100%,现金流情况良好。截至2019年底,公司账上货币资金12.72亿元,现金流相对充沛。

公司2020年归母净利润增速可能在35%-40%左右,目前估值也处于合理区间,毕竟公司今年一季度没有受疫情影响而增速下降,依然保持了40%以上的增长,这点还是非常难得的。

公安备案号 51010802001128号

公安备案号 51010802001128号