-

干货!-----原料药行业!

启明

/ 2020-08-06 21:15 发布

/ 2020-08-06 21:15 发布干货!-----原料药行业!

再看今日涨幅,两只涨停了。可惜!没事,以下个股启明也不持有,重点在分析思路。价值投资学会选择企业和行业最重要,一两次的买卖不是重点。

为啥涨停呢?这个行业目前看受到疫情的影响,有利于中国的发展!健友股份和海普瑞都是肝素。

昨晚,一份48页的招标书被大量刷屏!美国下达战略储备原料药的任务,基础进口量高达45.6万亿单位!

肝素钠的生物效价,每一毫克相当于125单位,20万亿单位相当于16万公斤!

美国拟储备45.6万亿单位的肝素,是我国两年的出口量。为啥要如此巨大的储备?

因为肝素在国外被用作治疗XG肺炎的基础用药已经得到了认可!印度目前缺口也很大,也正加价进口。

一、行业情况

根据化学制药通用名药物协会数据,预计2020年全球原料药市场规模将达186亿美元,同比增长6.1%,我们预计主要由特色及专利原料药驱动。

2017年中国仿制药市场规模已达到10208亿元,其中仿制药市场份额占比维持在60%以上,预计到2021年仿制药市场规模将达到15887亿元,年均复合增速为11.7%。国内仿制药需求依然巨大,对上游原料药需求量仍将稳健增长。

近几年中国原料药出口持续增长,2018年原料药(含医药中间体)的出口数量达929.72万吨,同比增长3.8%,出口金额达到300亿美元,同比增长3%。疫情使得原料药供给最大地区如欧洲、美国和印度都受到影响,而中国疫情控制较好,反而受益。

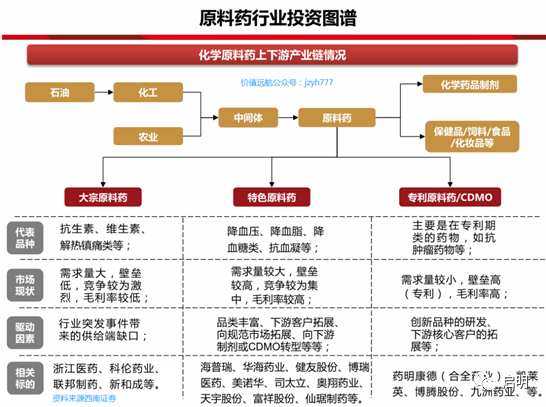

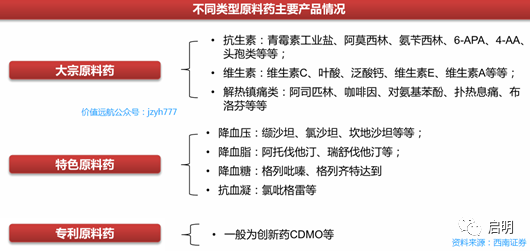

二、国内特色原料药发展的路径

医改大背景下,一致性评价,带量采购等政策的出台,使得原料药在医药产业链的地位日益突出,特色原料药的发展空间被拓展。

根据西南证券的研究报告,未来特色原料药行业成长的三条路径:

1、丰富产品管线,提高国际市场竞争力。对原料药供应商而言,通过研发不断丰富自身产品管线,在一定程度上可提高市场竞争力。

2、切入下游,享受权益分成。带量采购背景下,特色原料药企业快速切入下游制剂市场,实现“原料药+制剂”一体化,部分原料药企业还可参与下游制剂权益分成。在国内医保控费大环境下,国内仿制药价格承压,原料药+制剂一体化可大幅缩减成本,是目前原料药和仿制药企业重点布局方向。

3、部分特色原料药企业逐步向CMO/CDMO拓展。随着国内创新研发投入加大以及工程师红利等多方面因素影响,近几年医药生产研发外包订单向中国、印度等成本低廉新兴市场转移趋势明显,目前CDMO正处于快速发展阶段。从产业链来看,CMO/CDMO上游为精细化工行业,下游客户是医药公司,与特色原料药行业产业链极为相似,特色原料药企业CMO/CDMO拓展具有一定的天然优势。

本文主要内容来源于西南证券研究报告,希望给大家带来一些帮助。附两张西南证券研究报告的图片,供大家学习。

综合来看,赛道不错。企业也都在业绩成长阶段!当然短期涨幅也不小,这个板块普洛药业,丽珠医药,富祥等净利润断层也不少!

抄作业?很多朋友看了别人的分析就要买买买!

启明重申:以上分析,只是分析,个人也没买,但是不排除未来会买。俺也不当托。踏踏实实给大家分析好行业,好赛道!

公安备案号 51010802001128号

公安备案号 51010802001128号