-

晶科科技千亿猜想

黑鹰光伏 / 2020-05-15 08:03 发布

2020年初夏,一家重量级光伏电站运营商即将正式登陆资本市场的大门。

4月17日晚间,证监会按法定程序核准了晶科电力科技股份有限公司(“晶科科技”“601778.SH”)的首发申请,将于上海证券交易所挂牌交易。4月30日,晶科科技发布《首次公开发行股票发行公告》,发行价格4.37元/股。

5月11日晚间,这家企业发布了《首次公开发行股票发行结果公告》,A股最大的民营光伏电站运营商正式上市的日子已近在眼前了。

众所周知,过去一年,处于光伏产业链下游的电站投资环节面临诸多变数,国资的进击,以及部分民企的压力,可谓“冰火两重”。

如此背景下,晶科科技并未放缓自身的投资步伐,凭借多年来积淀的一体化解决方案能力,其在电站投资领域已形成鲜明的差异化竞争优势,可以预期,其后续扩产在资本市场的有利支持下,将形成更为明显的规模优势与“护城河”。

如今,光伏产业正步入“平价上网”的关键时期,从更广阔的视角来看,全球能源清洁化替代无远弗届。作为领先的光伏电站投资运营商,晶科科技此时借力资本市场可谓“恰逢其时”。

笔者分析认为,登陆资本市场后,晶科科技可能面临的一大“变量”还在于:作为目前美股中实力强劲的中概股之一,若晶科能源(纽交所代码:JKS)实现私有化,并入晶科科技,由此实现战略与业务布局上的强力协同,这将提供怎样的“想象空间”?

持续扩张

晶科科技成立于2011年7月28日,主营业务覆盖了光伏电站的开发、投资、建设、运营、管理和转让及光伏电站EPC,具备光伏电站一体化解决方案的能力。李仙德、陈康平及李仙华通过晶科集团持有该公司39.31%股份,为实际控制人。

晶科系之“凶猛”,众所周知;近9年时间里,晶科科技在光伏电站领域攻城略地,如今已在民营光伏运营企业中排名第2;在全国光伏电站运营商中也已处于前列。

黑鹰光伏统计发现,过去5年里,晶科科技累计对外投资规模达156.15亿元。而与对外投资扩张相伴随的是,截止2019年末,晶科科技总资产达到了296.17亿元,较2016年末增长了137.45%。

在这样的强力扩张下,晶科科技两大主营业务均实现了快速增长,据笔者统计,晶科科技旗下运营的光伏电站数量已经从2016年144座增长至2019年9月末的339座,增幅为135.42%。

与之相应的是,晶科科技投资的光伏电站遍布在浙江、江苏、河北、宁夏等20多个省份,并网装机容量约2.95GW,五年内增幅为101.71%,占2019年9月末中国光伏累计装机容量的1.55%。

同时,晶科科技上网电量稳步增长,2016年-2018年及2019年1-9月,上网电量分别为12.36亿千瓦时、25.33亿千瓦时、35.20亿千瓦时和27.36亿千瓦时,2018年公司光伏上网电量占全国光伏总发电量的1.98%。

此外,公司近年来多次中标光伏“领跑者”项目,2015-2017年,“领跑者”项目容量分别在同批次中位列同行业第8位、第1位和第3位。

此外,晶科科技近年来逐步进军光伏电站EPC行业,并处于快速发展阶段。2016年-2018年及 2019年1-9月,公司光伏电站EPC业务签约合同规模分别为130.00MW、343.27MW、1052.37MW和352.23MW。

从两大主营业务构成来看,黑鹰光伏查阅晶科科技近年年度销售数据发现:2018年晶科科技“光伏电站运营”收入为30.29亿元,较2016年增长了185.49%;2018年晶科科技“光伏电站EPC”收入为40.37亿元,较2016年增长了406.52%。

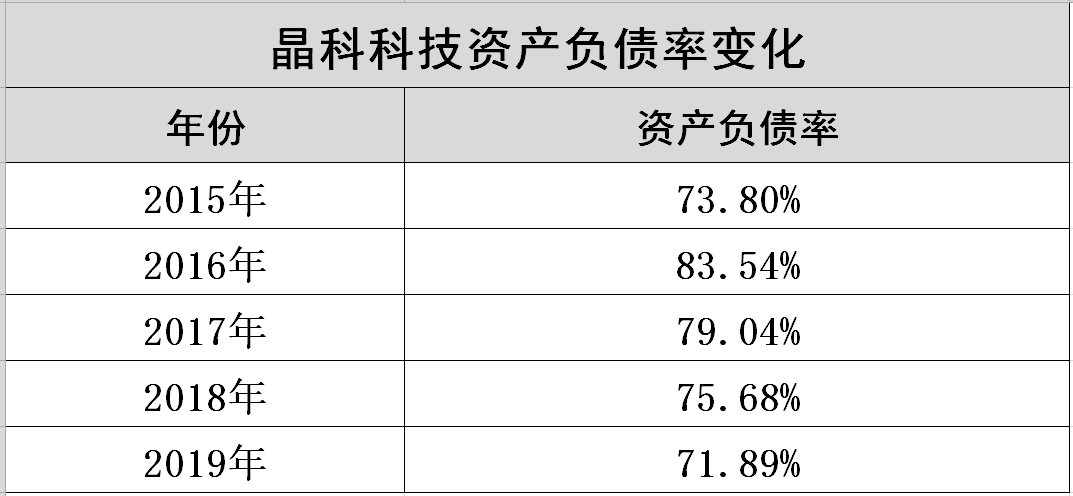

不过,受宏观产业及金融环境影响,和许多光伏电站运营商一样,晶科科技的发展也面临新的变数和挑战。但在全行业普遍面临经营压力的周期内,晶科科技的资产负债率却实现了连续三年下降,截止2019年末其资产负债率为71.89%,这样的负债率在同规模竞争对手中都处于较低水平。

时值光伏“平价上网”的前夜,也处于“十三五规划”收官年,即将正式登陆资本市场的晶科科技在最新招股说明书中(披露日期为2020年4月30日)中预计:

2020 年一季度营业收入约为 9.71亿元-10.78亿元,同比增加约53.55%至70.53%;进一步预计2020 年上半年营业收入为30.2亿元-33.3亿元,同比增加约38.38%至52.59%;预计归属于母公司股东的净利润为2.7-2.9亿元,同比增加约14.15%至22.61%。

优化与增效

作为国内排名居前的光伏电站运营商,晶科科技在拥有一定市占率的基础上,还通过集约化管理和规模化采购等方式,在运营效率、议价能力上形成一定竞争优势。

笔者分析发现,晶科科技电站运营收入的持续增长,还得益于自身弃光率的逐年下降。如下表所示,晶科科技弃光限电率至少已经连续三年下降,2019年已降至2.02%,较2016年下降近10个百分点。

晶科科技弃光率持续下降原因有三:

其一,分布式电站规模的快速提升,据黑鹰光伏统计,晶科科技分布式电站规模从2016年末的123.11MW增长至2019年末的793.84MW,增长了5.45倍,占总装机规模的比重已从2016年的8.43%提升至26.94%,众所周知,与地面式光伏电站相比,分布式电站靠近用户侧,电力消纳能力相对较好,光伏电站的产能利用效率较高。

其二,晶科科技拥有的光伏电站集中在华东、华北等经济基础较好的地区,截止2019年9月末其在西北地区已并网装机规模的比重已经降至10.83%,较2016年下降近9个百分点;

其三,在国家发改委、国家能源局等部门通力合作下,全国弃光问题已经明显改善,国家能源局数据显示,2018 年全国平均弃光率为3%,同比下降2.8个百分点,实现弃光电量和弃光率“双降”,2019 年前三季度全国弃光率1.9%,同比下降1.0个百分点。

此外,晶科科技亦在步布局境外电站资产。2018年6月,晶科科技下属子公司取得西班牙能源改革后首次全球招标的光伏独立发电项目——Lotapera,S.L182.5MW 大型光伏电站。2018年晶科科技境外收入为7410万元,同比增长了2518.37%。

另外,黑鹰光伏统计数据显示,近五年间晶科科技无论是员工规模还是员工效率也都在快速增长。如下表所示,晶科科技员工由2015年末的567人增长至2019年末的1187人,增幅为109.35%;其人均创收更是由108.38万元增长至449.86万元,增幅达315.08%。

晶科电力+晶科能源=?

企业顺势而为,才能做风口的颠进击者。

何为大势?过去十余年年间,政策与资本双轮驱动下,中国乃至全球光伏产业均取得了巨大的发展。从更长远的视角来看,未来能源的清洁化替代趋势已不可逆,以光伏为代表的新能源必将取得巨大的发展空间。

根据《BP 世界能源统计年鉴》及《BP 世界能源展望(2019 年版)》预测,至2040年,全球太阳能发电量预计将占总发电量的 20%以上。国际能源署则指出,到本世纪末,太阳能发电占比将进一步提升至 60%以上。

此次成功登陆A股,有了资本之力加持,晶科科技未来成长能力值得期待。

在最新招股书中,晶科科技还谈及未来“收购兼并计划”:随着规模的扩大,实力的增强,公司将充分依托资本市场,按照优势互补、扩大经营、增加收益和降低风险的原则,推进光伏产业链整体布局,继续围绕公司的核心业务,通过开展收购、兼并或合作的方式,不断丰富完善公司的产业布局,以实现提高技术水平、扩大经营规模、提高市场占有率及增强核心竞争力的目标。

晶科科技可能面临的一大“变量”还在于:晶科能源(纽交所代码:JKS)很可能实现私有化,回归A股,并入晶科科技。——这,应该是“大概率事件”。

中国早已成为全球光伏领域最大的主战场之一,而且A股对光伏企业认可度较高,光伏企业在A股融资更加便利,A股给出的估值也更高,私有化回A实是大势所趋。

在过往的美股光伏巨头中,天合光能、晶澳太阳能都已经选择私有化,并成功登陆A股。以晶澳为例,晶澳在美股退市前总市值仅为23.79亿元,如今登陆A股后,总市值已飙升至207亿元,增长了7.7倍。4月10日,晶澳有公告称,计划募集不超过52亿资金用于扩产5GW高效电池和10GW 高效组件及配套项目、补充流动资金。

众所周知,晶科电力与晶科能源同为“晶科系”企业,后者于2010年登陆美国纽约证券交易所,是目前美股中实力强劲的中概股之一。它也是较早有意识通过分拆业务私有化并计划在国内上市的光伏企业。

在创始人李仙德的带领下,超过15000名全球员工,3600多个客户,上千家供应商合作伙伴,数以万计的投资人,共同推动晶科能源这艘巨舰向前行驶。

截止2019年底,晶科能源已实现全球组件出货“四连冠”,其预计2020年将继续维持35%的高增长,组件出货量达18-20GW。同时,晶科能源的订单可见度较高,目前接近50%的优质订单被锁定。由此推测,在全球组件出货的榜单上,晶科很可能实现“五连冠”。

最后笔者有一个大胆的猜想,晶科能源一旦启动私有化,是否会选择“资产注入晶科科技(合并)”的方式登陆A股?毕竟这是最快、最便捷登陆A股的路径之一,而且两者本身具有很强的协同效应。一旦猜想成为现实,晶科科技可能实现战略及产业链上下游业务上的强力协同与全球资源配比的共享,中国光伏领域无疑将出现一艘新的光伏巨舰。

以晶科系之凶猛,它将是下一个向光伏千亿市值俱乐部最有实力的冲锋者之一。

(本文仅代表个人观点,不构成投资建议,风险自负)

公安备案号 51010802001128号

公安备案号 51010802001128号