-

成长股巡礼:易事特

信托老杨

/ 2015-12-17 17:00 发布

/ 2015-12-17 17:00 发布【行业分析】

公司从事主营业务涵盖三个行业,分别是智能UPS电源行业,光伏发电行业和充电桩行业。

UPS电源行业需求增速稳定,年需求增长约10%,目前中低端由国内的企业后来居上,高端特别是高频率的产品主要是由国外巨头联合垄断,国内企业处于追赶和进口替代的位置。

光伏发电,属于国家扶持过度的行业,但是随着无锡尚德这些企业的倒闭,国家也慢慢意识到这里面的问题,所以支持还是支持,但是不会过多干预了,市场的还是交给市场。随着产能出清,光伏未来还是大有前途。

充电桩,绝对的新兴产业,前途无量。北京雾霾很多人归罪于汽车尾气,其实也是个借口,为了发展新能源汽车的说辞而已,但是对于我们来说,政府要发展新能源车就必须盖充电桩,所以需求处于培育期,未来会有爆发期。这个行业目前比较混乱,这是行业起步时的必然结果,等混战之后大家都看清楚方向了,慢慢就理顺了,这个急不得,需要持续观察。

总体上,公司上市短短两年时间,主营行业保持稳健的同时,从智能UPS扩展到光伏和充电桩,说明公司管理层具有前瞻性的眼光,并且都是新兴产业受到国家扶持,总体上属于传统行业和新行业并举,加分。

【企业分析】

(1) 主营业务

a. 智能UPS

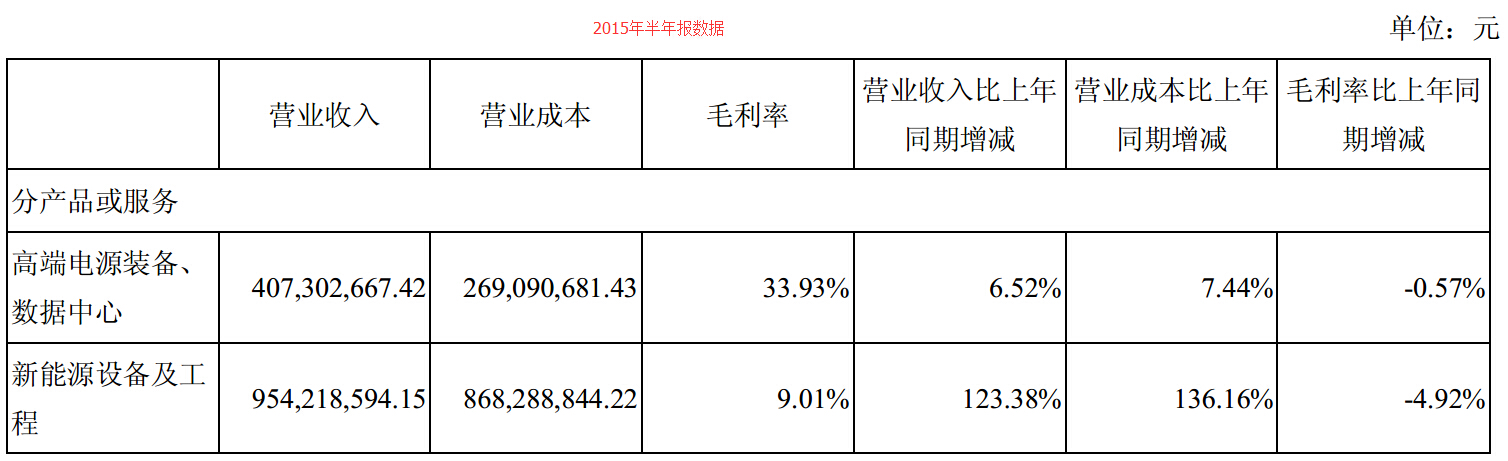

公司的主业一直是智能UPS设备制造,总体保持了稳步的发展。上市以来通过技术研发,已经研制出高频率的高端产品,目前市占率约在9%,和施耐德几乎可以平起平坐。这块业务给公司提供稳定的业务收入,每年增速保持在8%左右。目前在推进IDC数据中心的拓展,未来增长可期。

b. 光伏发电

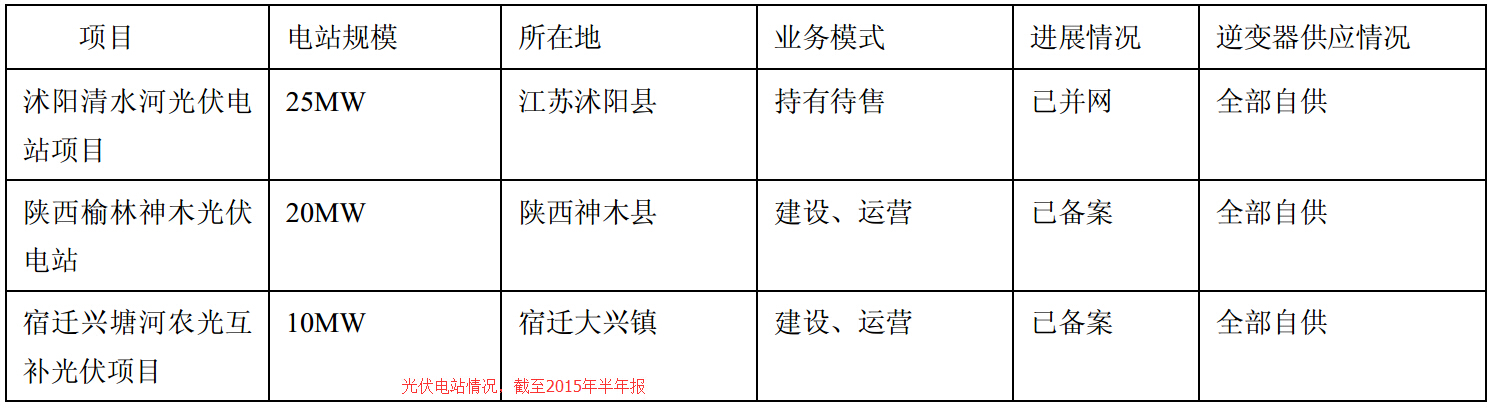

公司光伏发电进入爆发增长期,目前有项目已建成并回收回报,同时有计划新增产能。由于公司一直做电子电力方面的业务,对光伏发电等相关领域不存在技术壁垒,而且目前利用公司自己的技术,已经研制出了在市场上较为领先的光伏发电设备。未来可成为一大增长点。

c. 充电桩

公司参与了东莞第一座充电桩的建设,并且快速拓展到南京、天津等地。公司也明确表示,这是目前在探索的一项重要业务。从公司2014年底中标以来,能够快速将项目落地并且迅速推广到周边区域,说明公司的技术过关,同时开拓市场的能力较强。未来是最重要的看点。

总体上,公司的主营业务都是围绕着电源和电子电力来的,稳守主业,有序扩展,总是关注着自己擅长的领域,这一点非常值得肯定。

(2) 管理层情况

公司是典型的家族企业,同时有属于领导层年轻有为的案例,一把手何思模1965年出生,拥有教授职称,属于高知创业。公司其他高管均为工科院校的博士,属于技术型人才的管理团队,注重技术和创新。

公司高管对行业的认识很深入,同时能够快速抓住市场热点进行拓展,这一点很不容易,属于想干事情的管理层。公司战略还是比较实际的,没有好高骛远或者到处吹,就是围绕着上面三项业务做扎实做透,我很赞同这一点。

(3) 财务情况

从收入和利润上看,目前处于成长期,随着光伏和新能源的推进,这部分的利润在最近两年还是有保障的。财务情况比较符合成长股甚至未来成为白马股的条件,没有特别需要关注的,除了应收账款以外。

应收账款随着收入增加大幅增加,这一点值得关注,并持续关注风险情况。公司的解释是因为光伏项目的账期比较长,这一点可以理解,但是如果出现光伏项目回款不利的情况,需要及时规避,行业一旦出问题很难迅速掉头。

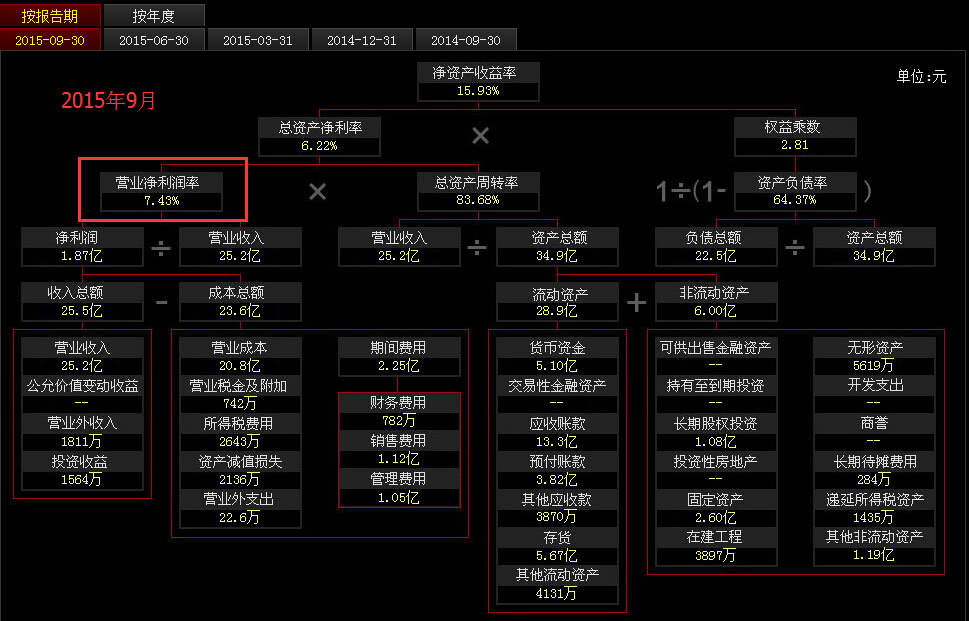

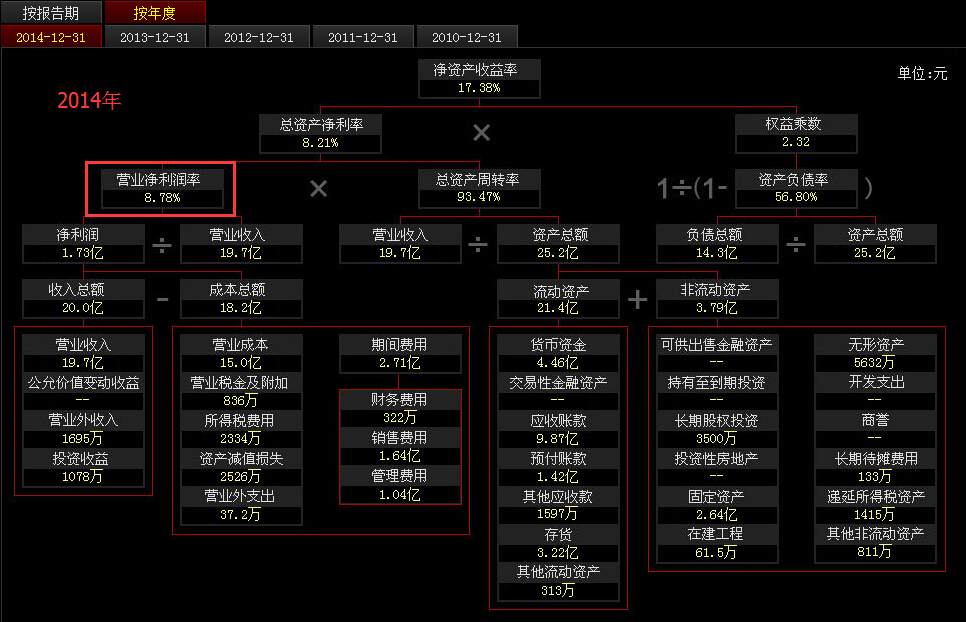

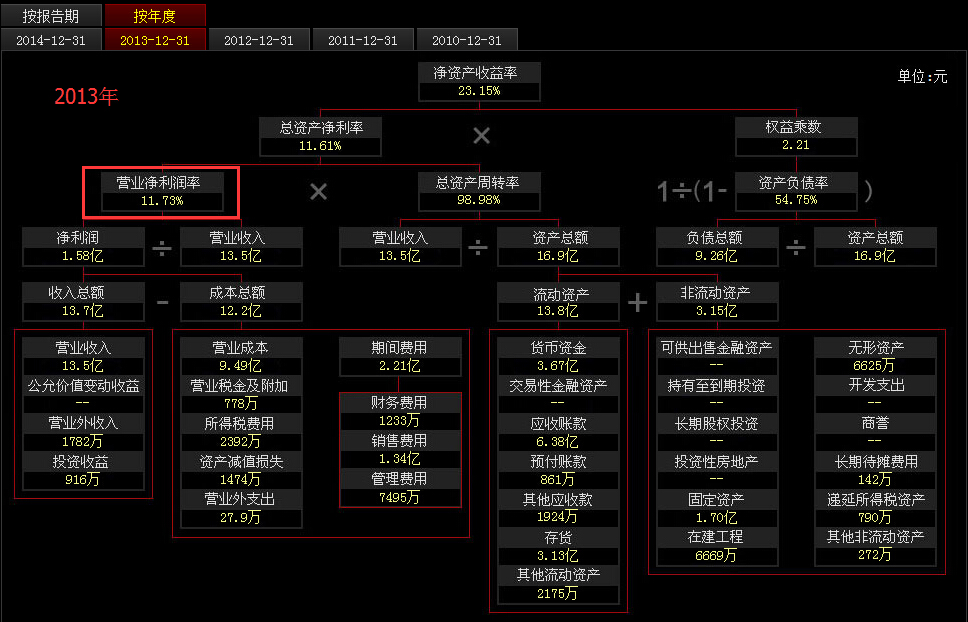

熟悉我的都知道,我最看重净资产收益率,这个指标太好了。2013年到2015年的净资产收益率都保持良好,接近20%的水平非常理想。同时净利润率有所下降,是因为新项目扩张期拉低了平均利润率,负债率有所上升,但仍处于稳健的区域,暂时没问题。

现金流方面,属于比较典型的“+ - +”形态,即由经营性现金流和筹资的钱供投资扩张,这说明企业处于扩张期,这个阶段正是利润的累积阶段,属于投资应该介入的时点。

从财务上看,公司在收入确认上略显奔放,主要是应收账款比较高,让我有一点点担心,总体上现金流还是有点紧,但是目前看不出有太大的风险,如果光伏的钱收不回来,可能会出问题,这需要持续跟踪。如果不出问题,那么这个企业目前处于快速成长的前期,从技术上和财务上对处于积累阶段,未来放量的话会非常可观。

【估值分析】

当前动态市盈率45倍,和自身比处于中低位。和行业比,不算高估,特别是如果和创业板的比起来,估值就很低了。如果未来充电桩能够发力,那么市场给予的估值还会提升。

【总结】

(1) 行业不错,踏踏实实做制造业,还能做新兴产业,非常不错。

(2) 企业不错,除了应收账款多一点有点闹心之外,其他都不错,只要管理层好好干活,未来可期。

(3) 估值不高,当然也不算低,毕竟之前充电桩炒了一波,目前处于震荡,我的思路是等再回调回调慢慢建仓。不着急一次买完,慢慢买。新能源的路很长,这是一个长期的题材。

公安备案号 51010802001128号

公安备案号 51010802001128号