-

中金公司:央行主动释放宽松信号 是开始而不是结束

拙政江南 / 2019-11-19 14:12 发布

2019年11月19日

来源:中金固定收益研究

原标题:【中金固收·利率】删除“闸门”后, 央行政策逐渐显露宽松态势——央行下调OMO利率点评

摘要

2019年11月18日,人民银行以利率招标方式开展了1800亿元逆回购操作,中标利率为2.50%,较上期下降5个基点。央行逾四年来首次下调7天期逆回购中标利率。公告发布后短时间内,银行间现券收益率普遍下行4-5bp,10Y国债活跃券收益率跌破3.20%。总体而言,我们认为央行此次下调OMO操作利率是主动释放宽松信号,并且是宽松的开始,而不是结束。

2019年11月18日,人民银行以利率招标方式开展了1800亿元逆回购操作,中标利率为2.50%,较上期下降5个基点。央行逾四年来首次下调7天期逆回购中标利率。公告发布后短时间内,银行间现券收益率普遍下行4-5bp,10Y国债活跃券收益率跌破3.20%。总体而言,我们认为央行此次下调OMO操作利率是主动释放宽松信号,并且是宽松的开始,而不是结束。

一、继MLF调降之后,OMO调降表露了渐进放松的信号

央行于11月5日下调MLF利率5bp之后,于11月15日在没有MLF到期的情况下额外操作了2000亿元MLF。由于10月中之后3个月以上的可跨季资金利率上行明显,以shibor 3M为例10月15日至今利率大幅上行了27bp,因此MLF的超额投放和利率调降主要被市场解读为补充中长端可跨季的货币市场流动性的作用。而1个月以内的资金利率基本维持在下半年以来的平均水平附近,并没有显著的上行,而此时央行再度开启OMO窗口投放1800亿元的同时,利率也相应下调5bp,其实是释放了一个比较明确的宽松信号。上周六央行发布的三季度货币政策执行情况报告在政策前瞻部分一个最显著的变化是,删除了“闸门”,我们以前多次强调过,货币政策报告的核心关键词是是否带有“闸门”。如果删除“闸门”,意味着总体是倾向于宽松的。并且央行在“逆周期调节”前面增加了“加强”两个字,即“加强逆周期调节”,保持流动性合理充裕和社会融资规模合理增长。这次“社会融资规模合理增长”也是新的表述。显示在“六稳”的政策指引下,货币政策仍需要更多发力来支持。今天OMO利率的调降则是“删除闸门”和增加“加强”这两个态度变化的体现。

二、近期资金面偏紧,央行下调OMO利率有助于稳定市场

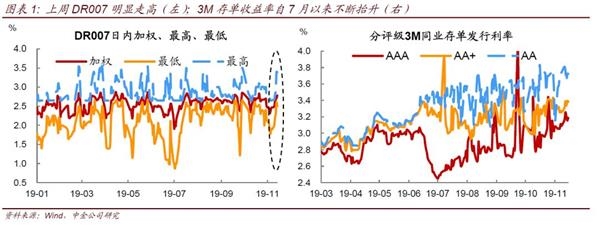

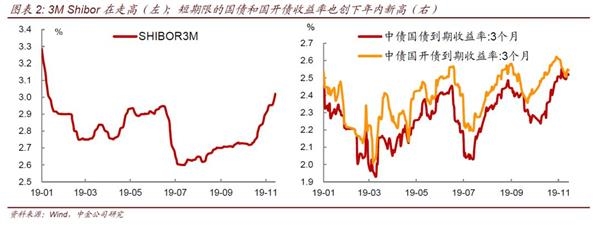

其次,上周开始,受缴税缴款等因素影响,资金面整体边际趋紧,DR007加权利率在上周五(11月15日)升至2.71%,月初最低时不足2%。而相对稍长期限货币市场利率也出现了不同程度的抬升,例如3M的存单利率,受跨年和跨春节等因素影响,也在逐步上升。截至上周五(11月15日),3M Shibor利率从7月最低点2.6%,升至3.02%,3M同业存单(AAA评级)发行利率已升至3.19%附近。短期限的国债和国开债收益率也在最近突破了年内高点,创下新高。而货币市场利率的抬升会直接影响到银行间负债成本,银行间融资利率不升反降,也会阻碍货币政策进一步向实体端的传导。如我们此前货币政策执行报告点评中所提及,货币政策传导是否顺畅,很大程度上问题不在资产端,而是负债端。只有通过引导货币市场利率下降,引导银行负债成本下行,未来贷款和债券等资产端利率才有可能进一步下降,从而实现对企业融资成本下行的引导。

三、此次央行主动释放宽松信号,是开始,而不是结束

另外,全年来看,GDP逐步走低,但货币市场利率只是震荡,没有趋势性下行,最近一些利率甚至创下了年内新高。在全球央行都已经松过一轮的情况下,即便我们还希望保持“正常利率”,其实也有必要适度的松一些,毕竟人民币汇率已经企稳,这时候货币政策进一步放松没有什么障碍,而且必要性也在提高。总体我们认为这次是主动释放宽松信号,并且是宽松的开始,而不是结束,毕竟今年在全球央行货币政策都在放松的情况下,我国央行还没有真正意义上的放松过。而央行放松比较迟缓不是因为没有“子弹”,反而珍惜“子弹”。但货币政策总体是要根据经济状况来调节,因为未来如果经济增速下行,房地产数据重新走弱,CPI 高位回落,在这种情况下,我们认为货币政策该松还是会松。从最新货币政策执行报告中也可以看到,央行在政策前瞻部分再次删除了“闸门”,我们认为也表明了当前政策态度总体是倾向于宽松的。

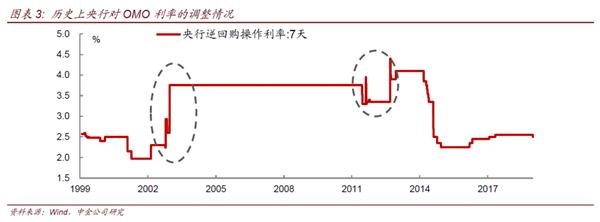

从历史情况看,央行逆回购政策利率的下调通常不会一次就结束,我们认为降息通道或将开启。历史上,OMO下调一次就结束仅发生过三次,前两次是在2003年8-11月,利率连续上下调整,8月下调6bp之后,9月2日上调69bp,紧接着9月23日下调33bp之后,11月又上调126bp,当时市场面临比较高的总需求过热带来的通胀压力,CPI和PPI同比同时大幅上升;其余一次是2012年9月下调5bp之后一直维持3.35%的利率,直至2013年7月因为主动去杠杆上调105bp。可以看出,这几次首次下调OMO利率之后马上上调,均是上调幅度较高,是面临比较极端的市场环境而上调的利率。如果没有出现市场极端变化的情况,OMO利率的下调基本不会一次结束。本次继MLF首次下调之后,7天逆回购利率再次下调,较上次更进一步确认了渐进放松的信号,我们认为新的一轮降息周期可能已经开始。

后续来看,比较值得关注的是11月20日的LPR是否也会跟随调降,尤其是5年期,理论上来讲,LPR应跟随MLF下调5bp,我们认为下调概率很大。从环比角度来看,LPR 改制后,新发放的贷款利率也没有很明显的下降。毕竟 LPR 利率下降不等同于发放的贷款利率下降,即使贷款定价基准都转移到 LPR 上,实际利率仍可以在 LPR 基础上上浮,这个上浮的点差依然是银行决定的。如果 MLF 利率和银行负债成本没有明显下降,只是希望银行下调 LPR 报价利率以及压缩贷款发放利率和 LPR 之间的点差也是不现实的,毕竟银行不会接受息差的持续压缩,没有动力在负债端成本不下降的情况下去压低资产端利率。而这次央行接连下调MLF和OMO操作利率,无疑是在引导银行负债端成本下降,政策信号比较明确,因此我们认为银行也有动力下调资产端利率。

从基本面角度来看,我们认为今年经济的主要支撑是地产和财政,但这两个因素进入四季度后都开始走弱,明年来看可能会是拖累因素。因此,我们认为在经济支撑手段不多的情况下,未来货币政策的走向仍是放松为主。债券收益率明年也会具备继续下行的空间。

(文章来源:中金固定收益研究)

公安备案号 51010802001128号

公安备案号 51010802001128号