-

涪陵榨菜----小榨菜,大作为

小影子 / 2019-06-22 12:10 发布

涪陵榨菜。主要因为作为医药,白云山拳头产品奢侈品属性不如片仔癀、同仁堂;作为快消品属性不如伊利,所以我就选择了舌尖上的涪陵榨菜。下面我就分四点谈一下涪陵榨菜。

一、地利人和,铸就壁垒

乌江榨菜诞生于1898年,距今已有121年历史,风云变幻,历史跌宕,乌江榨菜经百年岁月酝酿,早成中国酱腌菜行业当之无愧的领军者。同时也位居世界三大腌菜之首。

榨菜最关键的原料就是青菜头,因为青菜头独特的生长环境,需要每年12月到次年1月期间有4~5度的生长环境,这造就了其产地的局限性。而重庆的涪陵地区恰恰是中国青菜头的最大产区,占据了中国青菜头60%的种植面积。涪陵榨菜可谓近水楼台先得月,而他的第一道护城河也就此铸成。

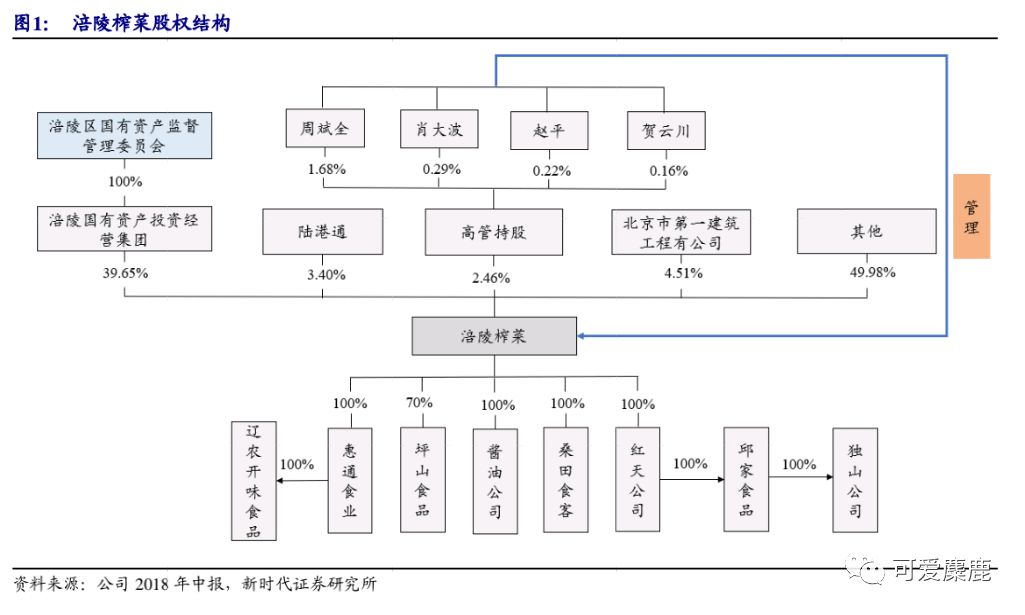

光有好的产地和原材料还不足以让公司业绩连续高速增长,还需要好的团队。涪陵榨菜可谓是这方面的典范,一方面他是国有企业降低了企业造假动力、运营风险,另一方面他搞高管持股,捆绑了高管与企业利益,解决了国企效能低下的通病。“人和”二字让高管与企业一条心,走上了高速发展的康庄大道。

二、空间巨大,龙头显现

作为榨菜的绝对龙头,涪陵榨菜占据了30%的市场份额,堪比酱油里的海天,他是行业绝对老大,他有话语权,他敢引领行业提价与创新。如果说榨菜的空间还不够大,那么涪陵榨菜的并购就显得很有远见。收购惠通,介入酱腌菜类市场,有榨菜的渠道,发力类似的开胃菜产品并不难,这一收购不仅丰富了产品线,更打开了另一片市场。两个市场有着接近300亿的容量和10%的增速,对于市场占有率一览众山小的涪陵榨菜来说,一年不到20亿的主营业务收入,远不是他的天花板。

三、主营放缓,关注拐点

仔细看涪陵榨菜的财务指标就不难发现,公司目前的经营状况不是那么高效。经历了连续三年净利润年年60%的高速增长以后,公司会进入一个增速换挡期。目前,公司的应收账款、存货、存货周转天数都创下了2018年以来的最高数字,这个高可不好。与此同时,公司的主营业务收入增速和净利润增速逐级下滑,今年一季度主营业务收入增速更是降到了个位数。其实,这都是公司消化库存的阵痛。什么时候应收账款、存货下来了,并且成为趋势,那么公司的拐点也就来了。

四、估值合理,静待买点

目前看,公司的市盈率不足30倍,如果按照以往60%的净利润增速,肯定估值偏低。但是,刚刚上文降到,目前是增速下滑寻求拐点的时刻,所以我的建议是耐心。涪陵榨菜值得重点关注,为什么?你可以看一看,上次公司股价的低点是2014年,当时涪陵榨菜的市值在50多亿,利润在1.5亿左右,关键是他的净利润增速还是负的,一般人看来公司发展趋弱不值得买。其实那就是公司的一个蓄力阶段,所以不要害怕主营业务收入、净利润增速的放缓甚至转负,对于有护城河的稀缺消费股来说,这是非常好的关注时间点,因为拐点往往就是股价的最低点。目前230亿市值的涪陵榨菜能不能买,我觉得取决于他的中报。如果应收账款、存货下来了,并且成为趋势,哪怕主营业收入增速和净利润增速不好看,都是可以布局的。如果应收账款和存货没有改观,我建议还是耐心观察。

小榨菜,大作为。中国有世界最庞大的人口,就有世界最庞大的消费市场,这是任何外力也不能阻碍的。对于民以食为天的中国人来说,舌尖上的美味才是最确定的机会。原创---可爱麋鹿

公安备案号 51010802001128号

公安备案号 51010802001128号