-

光威复材,优质的新兴战略企业!

学投资读书会 / 2019-05-02 19:11 发布

喜欢高景气行业、新产品的朋友们,光威复材是一个不能错过的品种。

看好的理由:1.目前在航空航天领域,我国碳纤维应用仅占 3.83%,明显低于全球平均水平(22.80%),未来具有较大市场空间,2.光威复材的技术在国内处于领先水平;3.风电应用的国产替代和空间增长。

一、高景气行业

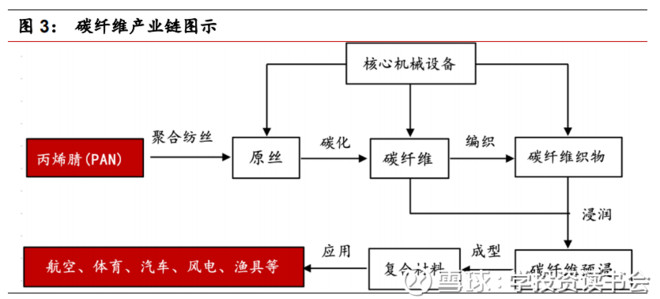

首先光威复材是一家原材料供应商,产品为碳纤维。工业中一半不会直接运用碳纤维,而是用碳纤维作为原材料的一种,制作得到碳纤维复合材料,该材料具有高强度、高模量的耐高温特点,兼具纺织纤维的柔软可加工特性,属于战略性新材料。

人类社会不管是农业社会还是工业社会,都会以新的工具,新的技术来替代原有的,这样就产生了新的生产力和生产关系。总之有一个很重要的目的是,提高效率,提升生存和发展的价值。社会发展的趋势就在于不断的创新,不断的以新生事物代替旧事物的过程,这样才会进步。从这点上光威复材占了一个不错的赛道,未来是新材料的天下。

现在的碳纤维新材料正是发展的好时机,技术方面成熟,需求方面在增长。可以说这是一个新兴行业,一个高景气行业。当然石墨烯、碳纳米管、超导材料等都是比较好的新材料品种,要说当下的话,碳纤维的市场应用前景和技术都已经很成熟。

在发布的研报上显示,碳纤维主要应用于航空航天(国防)、风电叶片、汽车、船舶、压力容器、建筑、电缆芯等不同行业。预计 2020 年全球总需求将达到 11.21 万吨,复合增长率达到 10%。

首先我的感觉这个行业在全球的增长比预计的要高。关键的增长点在于航空航天和风电,其他的增长虽然高,但是不是绝对性的。在航空航天上,光威复材很难走向全球,比较美日那边的技术实力是光威复材难竞争下去的。而且又是国防上,一般国家大多数情况下会采购自己的东西。真正促使光威复材增长的是国产飞机和军用飞机,国产飞机不用想肯定是能够做成的。大国重器的一个标志性产品肯定要跟波音和空客竞争的,即使一下子没办法走向全球,在国内的订单也是非常吓人的。国内第四代战机复合材料占结构件比例已达20%,比三代机高一倍,这批新装备的批产上量有望带动国产碳纤维需求的大幅提升。在美国 B-2 隐身战略轰炸机上,碳纤维复合材料占比更是超过了 50%。中国要提升要发展,四代机肯定是要大量建造的。当然只能说市场前景非常的大,具体需求多少,算不清楚。

作为工业大国的中国,自然对碳纤维的需求也十分大,占到全球需求量的25%以上,由于海外技术封锁和出口限制长期处于供不应求的状态。在风电上光威复材可以说完全不怕竞争,公司与全球风电巨头维斯塔斯(Vestas) 签订合作谅解备忘录,成为后者风电叶片的碳梁最主要供应商。2017 年公司已经开始在全球范围内批量供货,供货值达2.6 亿元,而2018年公司风电碳梁营收同比大增99.89%,达到5.21亿元。

现在就要测算一下风电技术在未来是如何发展?是缓慢的还是快速的,亦或者是稳定的。风电技术的逻辑在于清洁能源,国家也试图改变发电的能源结构,尽量多的用清洁能源,逐步淘汰掉那些传统污染能源。这是一个非常大的趋势,而且是不可逆的。

2017 年新增装机容量中,3MW 及以上机组占比达 7.60%,其中 4MW 及以上占比达 4.7%,而2MW 以下的风机占比仅 7.30%,2-3MW 级是当前新增装机的主力。从累计装机情况来看,2MW 及以上级别装机容量占比不断提升,而 1.5MW 级别累计风机占比将不断的减少风机新增装机呈现大型化发展趋势,尤其是在大型海上风电场及低速风机区域占比将更高。

碳纤维复合材料(CFRP)是制造大型叶片的关键材料,其可弥补玻璃纤维复合材料(GFRP)的性能不足。但长期以来,出于成本因素,CFRP 在叶片制造中只被用于樑帽、叶根、叶尖和蒙皮等关键部位。近年,随着碳纤维价格稳中有降,加之叶片长度进一步增加,CFRP 的应用部位增加,用量也有较大提升。

现在的情况是国内的碳纤维与国外还是有差距的,这就使得国产碳纤维应用程度不是非常的高。这部分需要寄希望于国产的发力,毕竟公司与全球风电巨头维斯塔斯(Vestas) 签订合作谅解备忘录,成为后者风电叶片的碳梁最主要供应商。有大发展的势头。

二、财务方面

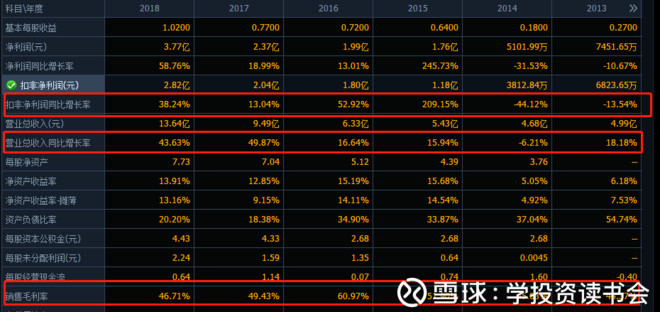

业绩增长非常的漂亮,一季度扣非净利润可能达到140%-160%。在军用方面威复材签订了为期一年的两份大合同,涉及金额9.27亿元,时间在2019年1月1日~2020年1月31日。

这两个合同的金额占2018年营收的67.98%,可以说对2019年的业绩影响非常大,基本上可以确定2019年的业绩非常棒。

公司并非传统意义上的优质成长股,因为要研发要拓展市场,加上碳纤维是一个新鲜事物。其财务指标非常的动荡,但动荡的财务指标减少了造假的可能性。一般造假企业都是把指标做的非常漂亮的,不会像光威复材这样的。

这里要说的是毛利率,毛利率的下降并非是竞争力的下降,而是在碳梁业务上发力,实现高增长,使得综合毛利率出现下降。这个是不影响企业整体的竞争优势的。

企业的缺点在于应收账款实在很高,这也跟企业的客户有关,都是大型企业或者军方,在议价能力上弱。

借用用户南方张曙光的观点:

1、军品业务将增长50%:去年7.4亿元订单有近1.2亿元在今年实施。去年军工业务实际仅增长22%不到。从订单来说,今年的9.2亿元,仅增长25%。但今年签订得早,截止期仅到明年1月底,预计留到明年的,也就1亿出头。

2、风电碳梁业务持续高增长:受制于原丝的供应和公司的产能,增速很难达到去年的翻倍。但达到五成以上,还是有可能的。虽然公司的产能只增长了1/3,但去年也是一个逐渐增长的过程。关键在于原丝的供应,台塑早已满足不了公司的需要,已新增土耳其的阿卡萨进货,同时也在尝试从吉林精功采购,能否满足技术要求尚不得而知。公司虽已计划在内蒙自建低成本大丝束碳纤维生产线,但远水解不了近渴。好的一面是,公司研发的新品,将保证毛利率只增不减。

为了推广新书,凡是 加入知识星球:35652897,免费获取《投资第一课:零基础轻松读财报》。

公安备案号 51010802001128号

公安备案号 51010802001128号