-

声明:博客分析的个股均从长期角度出发,非短线标的,请不要盲目跟进,选择恰当时时机和策略。

300482万孚生物:POCT行业新晋领袖

刘召东 / 2015-10-26 23:48 发布

阿东:很抱歉我必须一再声明,否则会产生很多的误会。我没有能力去专业的分析企业和产业,毕竟作为股民势单力薄,只是看好——跟踪——等待时机,所有博客的一切内容,仅仅是抛砖引玉,给自己和客户朋友一个信息跟踪的地方,很多一定是不准确的,请做好自己的选择。同时,阿东的信息全部来自公开媒体,我只是跟踪而已。是的,对于普通股民来说绝大部分时间里,我们都是靠行情,可以说,选时比选股更重要!

对于股票来说,大不美,小也不美,从小到大,从差到优秀的蜕变才是真的美!

一 股价走势:量能温和,股价走势极为强势,盘子很小,流通只有10多亿,股价容易炒作,高送转可能性。本文只是思考研究,投资需谨慎。

二 公司简介:

万孚生物成立于1992年, 专注于快速诊断试剂、快速检测仪器等POCT 相关产品的研发、生产与销售,目前构建了较为完善的免疫定性快速诊断技术平台、免疫定量快速诊断技术平台、微型光学检测仪器技术平台、电化学技术平台,并依托上述四大技术平台形成了 覆盖妊娠检测、传染病检测、毒品(药物滥用)检测、慢性病检测等领域的丰富产品线,产品广泛应用于床旁检测、临床检测、现场检测及个人健康管理等领域。形成了对POCT市场全面纵深的覆盖。

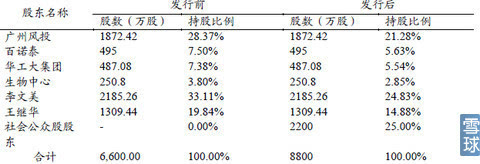

公司实际控制人为李文美和王继华,两人系夫妻关系,合计持有公司3494.7万股股份,占公司发行前总股本的52.95%。

发行前后公司股权变化

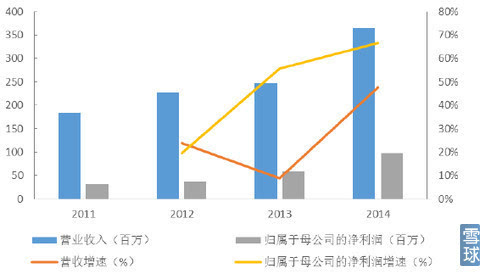

三 业绩表现

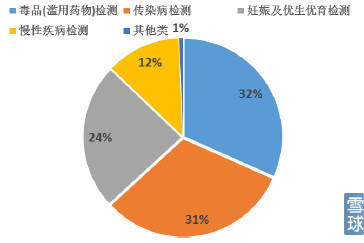

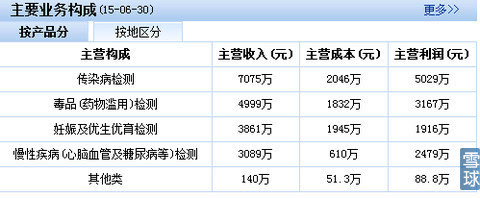

2014年公司主营业务细分

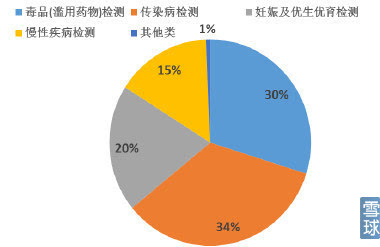

2014年公司毛利润细分

黑夜点评:2015半年报, 公司实现营收 1.9 亿元(+8.4%);扣非后净利润 5202 万元

(+24.1%);2015第二季度,公司营收 1.1亿元,扣非后净利润 3424万元(+38.1%)。

1 2015半年报, 应用于传染病和慢性病检测的高毛利定量类产品为公司重点,营收同比增速分别为32.6%和 37.3%,远超行业平均增速,合计约占公司总收入的 50%,推动公司收入实现增长。

2 公司利润增速高于营收增速,原因在于毛利率提升和三费率下降。传染病和慢性检测产品的毛利率分别提升了 1.2和 5.0个百分比,综合毛利率提升 2.0个百分点,另外三费率也下降 1.1个百分比,使得净利率提高 1.5个百分点。总体来看,公司收入和利润都处于上升通道,全年业绩值得期待。

四 行业发展:

关于体外诊断IVD行业发展现状,我在以前文章中说得非常详细,有兴趣可以再看一遍。 黑夜次新医药股研究:体外诊断IVD龙头--迈克生物

POCT行业发展情况:稳定增长,市场空间广阔

POCT 是Point of Care Testing 的简称,属于IVD 行业的子行业。与其他医疗器械相比,POCT 产品具有以下三个方面的鲜明特色:

1 检测时间,POCT产品缩短了从样本采集、检测到结果报告的检测周期;

2 检测空间,POCT 属于在被检测对象身边的检测;

3 检测的操作者,POCT 的操作者可以是非专业检验师,甚至是被检测对象本人

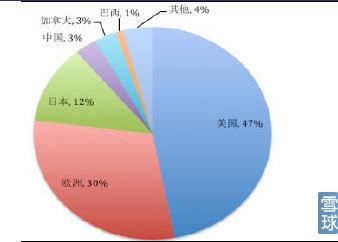

全球各地区POCT市场规模:

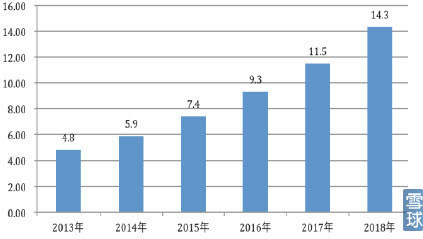

国内POCT市场规模(亿美金)

根据Rncos2014 年5 月发布的《Global Point-of-Care Diagnostics Market Outlook 2018》,POCT 市场在全球范围内迅速发展,2013 年规模已达160 亿美元,在2013-2018 年期间将保持在8%的年复合增长率,并在2018 年达到 240 亿美元的市场规模。其中2013 年 美国地区市场规模达75 亿美元,占比为47%,成为全球最大的POCT 消费区域;欧盟市场规模达48.7 亿美元,占比为30%,成为第二大POCT 消费区域。在发展中国家,随着POCT 市场知名度的提高, 印度、中国、巴西的市场增长将会成为世界市场规模扩大的主要动力。

我国POCT 市场起步较晚,目前市场规模较小,但是拥有 全球最快的增长率,市场潜力巨大。根据Rncos 最新发表的《Global Point-of-Care Diagnostics Market Outlook 2018》,2013 年我国POCT 市场规模达到了4.8 亿美元,全世界市场占有率由2007 年的3%上升为2013 年的7%。预计到2018 年,我国POCT 市场规模可达14.3 亿美元。随着医改的推进和在基层卫生建设中政府对POCT 产品技术的投入,我国POCT 市场预计在近几年将保持 20%的年复合增长率。

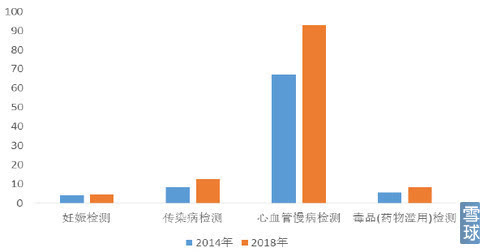

根据POCT 主要应用领域,其市场主要可以分为妊娠检测、传染病检测、慢性疾病检测、毒品(药物滥用)检测。根据TriMark 的市场调查,其各自市场规模如下:

POCT各领域市场规模(亿美元)

五 公司竞争力分析:

1 研发实力强,POCT技术领域处于国内领先水平

2011 年11 月,公司获国家发改委批准建设“自检型快速诊断国家地方联合工程实验室”,标志着公司在POCT 领域的技术水平已处于国内领先的位置。 自检型快速诊断国家地方联合工程实验室的建设将充分发挥本公司多年来在免疫快速诊断方面的优势,促进彩色微球、诊断用单克隆抗体及基因工程重组抗原技术在快速检测方面的应用,开发一系列具有灵敏度高、特异性强、定量准确、操作方便的快速诊断产品,应用于各类重大传染病、心血管疾病、人畜共患疾病、生物安全及食品安全等众多领域。

目前公司拥有专利93 项,其中 发明专利16 项,实用新型专利42 项。凭借领先的技术水平和雄厚的技术研发实力,公司先后承担了国家、省、市各级科研攻关与产业化项目40 多项,其中包括国家科技部“863 计划”项目4 项(2 项重大专项)、国家卫生部重大新药创制重大专项2 项、国家发改委高技术产业化示范项目1 项、国家科技部火炬计划项目2 项、国家工信部专利产业化项目1 项。2010 年,在中国疾病预防控制中心性病艾滋病预防控制中心组织的2010 年度全国HIV 抗体诊断试剂临床质量评估工作中,万孚生物的HIV 快速检测试剂获国内产品临床质量第一名。公司研发的人感染H7 亚型禽流感病毒(2013)抗原检测试剂(胶体金法)是国内H7 亚型禽流感病毒检测产品中唯一获得抗原快速检测类证书的产品。

2 具备开拓海外市场的先发优势

美国、欧洲等发达国家和地区是世界POCT 的主要消费地区,其市场监管也最为严格,进入上述市场不仅需要较高的产品质量要求,还需要较长的市场准入资质申请周期。公司自2004 年开始开拓海外市场,截至2015 年2 月4 日,已 获得FDA 认证58 项、CE 认证88 项、加拿大MDALL 认证3 项,产品销往110 多个国家和地区,形成了较为明显的先发优势。在长期海外市场的开拓过程中,公司产品研发思路越发清晰和成熟,企业管理水平、质量管理体系、市场分析能力也取得了较大程度的提高。在国内POCT市场快速发展的背景下,这些经验的积累将在国内市场的开拓过程中发挥重要作用。

3 产品线布局完善

公司自成立以来专注于POCT 领域,目前已经具备了较为丰富的产品线, 取得51 项二类产品注册证书、28 项三类产品注册证书,横向涵盖了妊娠检测、传染病检测、毒品检测、慢性病检测等应用领域,纵向涵盖了各级医院、社区门诊、卫生院、OTC 药房以及疾病控制中心、公安、军队等特殊渠道,形成了对POCT市场全面纵深的覆盖。近年来,公司加大了定量检测产品的研发和市场开拓力度,公司的免疫荧光检测仪及其配套试剂(CRP、PCT)(广东省自主创新产品)、心梗心衰荧光定量分析仪及配套试剂(广东省高新技术产品)销售额迅速上升,成为公司新的盈利增长点。

4 全过程慢病健康管理有望打开成长新空间。POCT 产品直接采集患者数据,能

够把握终端患者数据,在慢性病管理方面具有天然优势。据中报披露, 公司正在进行移动医疗系统的研发。招股说明书披露,公司计划在未来 3 年里打造覆盖糖尿病、心脑血管病和呼吸道病的诊断、控制和反馈的全过程健康管理产业链。另外公司还将打造电子商务销售平台和健康管理信息平台,发展线上线下渠道,抓住终端客户资源,提供全方位健康管理服务。

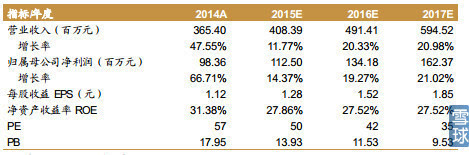

西南证券业绩预测

黑夜点评: 万孚生物从事的POCT行业无疑属于医药细分的爆发性行业,它属于该行业的龙头,可以适当给予一定的风险溢价。妊娠检测、传染病检测、慢性疾病检测、毒品(药物滥用)检测这四项都非常有潜力,其中毒品检测还是比较新颖,之前大家都没接触过。POCT技术能帮助我们省时省力更精确的判断疾病,将来说不定能 在其他重大疾病(肿瘤,高致病传染病,乙肝,艾滋)的早期预防检测方面发挥奇效。万孚生物的技术优势和海外经验以及它打算打造慢性病全产业链的野心方面都是相当不错的。

但是,我们依然不可以忽视其中的风险。

1 次新股炒作的风险,特别是暴风等妖股炒作之后得谢幕,短期内是否等待一下?

2 POCT这个行业国外巨头还没有完全进来,将来万孚生物如何和拥有多年经验和技术壁垒的国外巨头竞争也是很大问题。

3 给予过高风险溢价之后的股价回归,特别是业绩出现想象不到的黑天鹅。

鉴于战略投资者赵建平3季度买入,可能会很快进行资本运作,收购标的之类的。

公安备案号 51010802001128号

公安备案号 51010802001128号