-

【行业分析】

成长股巡礼:飞凯材料

信托老杨

/ 2015-10-26 15:02 发布

/ 2015-10-26 15:02 发布

紫外固化材料行业,属于精细化工行业,也属于战略性新兴产业里面的新材料行业。国外已经是相对成熟行业,以欧洲(主要是荷兰)、美国和日本为主,主要产能和竞争对手也处于这三个地方。由于环保的需要,这个行业发展时间不长,但是发展速度较快,具有技术壁垒高,行业集中度高的特点。

中国的紫外固化材料行业,一直被国外垄断,要么土法炼钢采用“热固化”技术,因为环保和效率问题,都要被淘汰或替代。2000年之前被国外垄断,之后国内企业慢慢模仿,逐渐开始进口替代,目前还处于学习追赶阶段,部分产品的性能可以比肩国际,并且向外出口。

国内的光纤需求保持稳步增长态势,由于3G/4G、光纤入户以及农村的信息化建设都需要光纤作为基础材料,并且需要定期维护保养或者更换,光纤需求仍有较大增长空间,因此光纤涂料的增长空间依然较大。

总体上,属于具有技术壁垒,国内正在成长的具有出口替代作用的制造类行业,行业总规模还在增长,也有相关政策扶持,空间较大,同时相对冷门,有利于降低行业内的竞争程度。

【公司分析】

(1) 主营业务

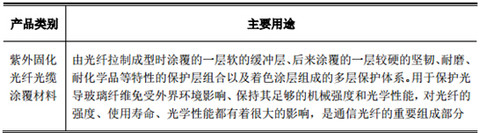

紫外固化材料等新材料的研究、生产和销售。核心产品是紫外固化光纤光缆涂覆材料,是国内紫外固化光纤光缆屠夫材料主要供应商,出口至美国、韩国、印度等国家。

以销定产,有利于库存管理,根据下游客户需求定制。产品以直销为主,直销占比90%,海外订单为经销模式,直销模式有利于增加国内的客户粘性。

(2) 行业地位,竞争对手

公司在国内厂家中属于细分龙头,主要竞争对手是国外企业,分别为荷兰皇家帝斯曼,美国的迈图尤为(上海)有限公司和日本的JSR株式会社。目前国内的市场占有率大约50%,目标2016年市场占有率达到70%,需要进一步开拓新客户。

(3) 管理层情况

实际控制人是留美的化学博士,不是特别好的大学出身,有实践经验。财务总监是1980年的,比较年轻,可能会比较熟悉资本运作方面的东西。安庆的高管是以前挂职的安庆市市长助理,来公司之前一直走仕途,加盟可以拓宽公司在当地的关系。

(4) 战略及发展

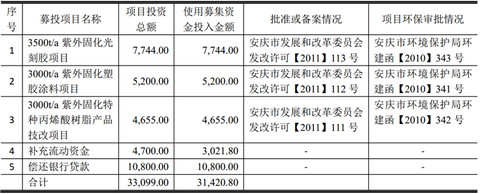

关系到企业成长性是否可持续。募投项目主要为紫外固化方面的新应用和新材料,为公司拓展紫外固化光纤光缆涂覆材料以外的利润增长点。

2014年年底项目进展,紫外固化光刻胶项目有所进展,其余没有投入。

2015年半年报显示,紫外固化光刻胶项目有所进展,其余没有投入。项目进展不算理想。以自有资金投资氧化铝,参股一家中药企业(不太理解)。等2015年年报继续观察。

(5) 财务情况

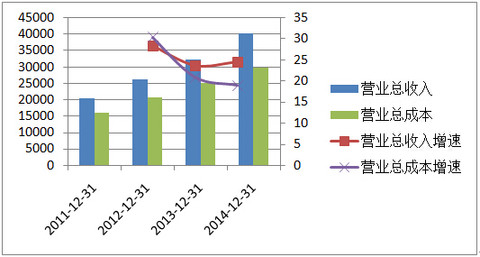

营业收入增速稳定,总成本增速低于收入增速,改善成本有效。销售费用增速和总收入增速匹配。

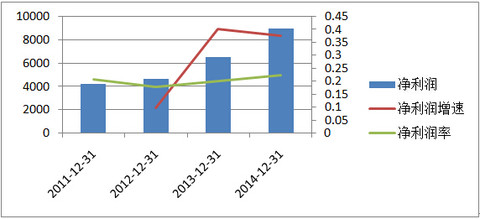

净利润增速较好,净利润率维持较高水平,有平稳向上的趋势。

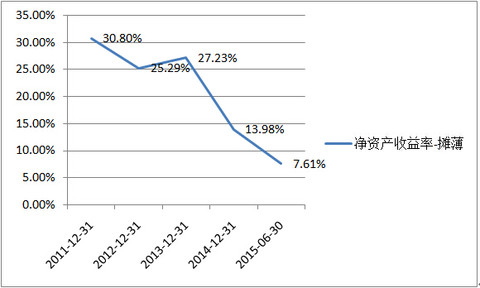

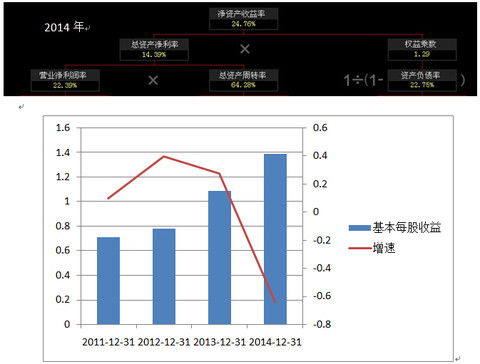

净资产收益率由于转增股本在2014年出现摊薄,还原之后在2014年为24.76%,良好。2012-2014年,净资产收益率分项变化,呈现总资产周转率和资产负债率下降,净利率上升的格局,未来应关注周转率能否提升以及净利率能否保持,核心是增加的资产能否提升营业收入和净利润。

每股收益健康,由于送转原因,增速下降属于正常情况,随着产能释放净利润将释放。

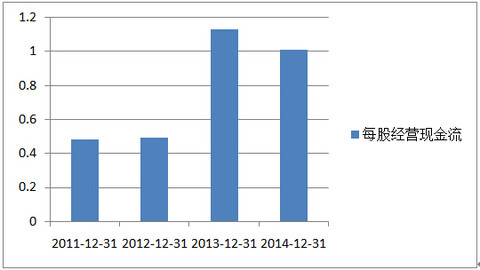

每股经营现金流健康,由于送转出现下降属于正常,经营性现金流持续为正。

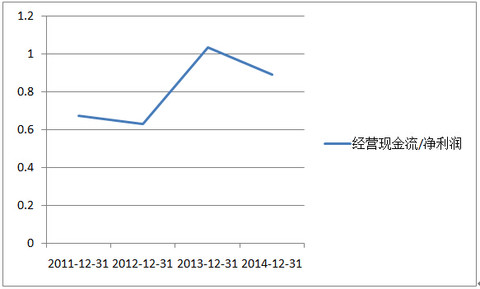

经营现金流与净利润比值逐步上升,说明回款逐步改善,利润质量较好,并且应付账款增加,对供应商可以延期支付,有利于资金占用。

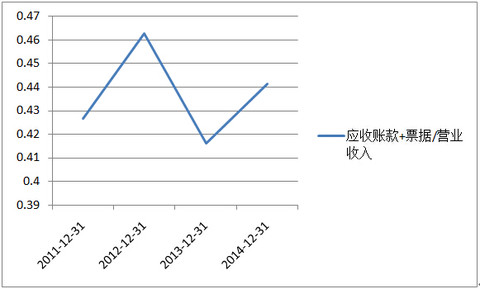

应收账款加应收票据占营业收入比例适中,较为稳定,应收账款账龄90%在6个月以内,大额债务人基本都是上市公司,回款风险不大。

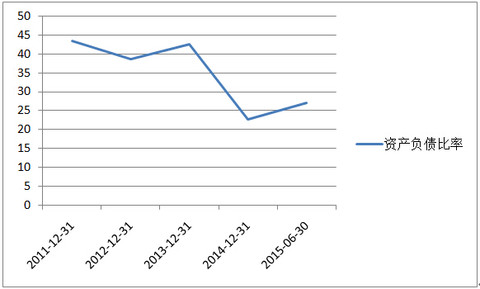

资产负债率合理,并且随着资产结构调整,资产负债率降低至30%以下,结构健康。

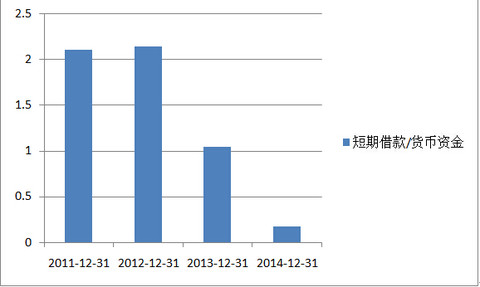

随着资产负债结构调整,短期借款偿债风险几乎没有。

(6) 成长性情况

综上,目前净利润增速较高,营业收入增速较快,持续性有赖于新项目产能释放,需要持续跟踪。财务状况健康,没有现实的风险暴露。

现金流属于“+ - +”模式,符合成长型企业特征。

(7) 不足之处

企业募投项目进展偏慢。同时在产业链中相对弱势,很难通过议价提高毛利率,现有业务只能通过不断开拓新客户扩大规模实现增长。新增长点尚未明确,需要持续跟踪,一旦季度数据出现衰退,需要及时发现。

【价格分析】

当前动态PE 56.09倍,PB8.58倍,肯定不算便宜的价格,但是考虑到成长性延续的话,还算一个可以接受的价格,毕竟净资产可以随利润增厚,未来如果有新项目增发都可以增加净资产。

由于没有同类型的对标企业,参考行业市盈率,低于行业平均值。

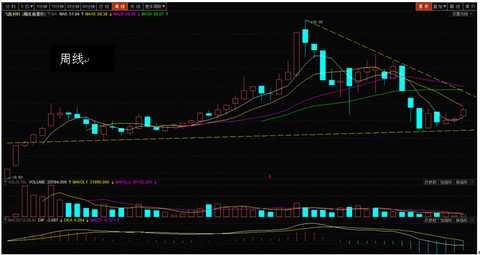

日线上回到前期箱体,下面有支撑,上方压力还没到,均线压力如果大盘走好会过去。

周线趋势线压力还没到,下方支撑明显。

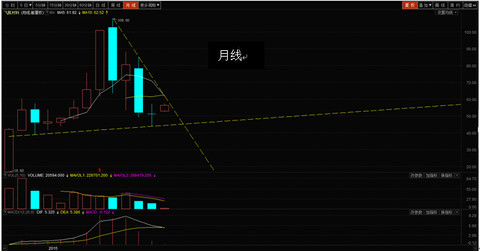

月线如能突破趋势线,将会很不错。

【总结】

(1) 行业:属于传统行业,比较容易看明白,行业自身空间还在增长,有技术壁垒和资金壁垒,属于进口替代类,有利于具有先发优势的本土企业。属于战略性新兴产业里的新材料,有环保题材,有政策支持(支持力度不是很大,因为太细分)。

(2) 企业:基本面健康,增长可期。存在的问题是新增长点没有出现,需要留意季度数据的变化。行业内地位属于国内龙头,国内竞争压力不大,主要是和外资对抗。由于国内商业环境的问题,进口替代不会太难。 重点关注有没有新增的利润增长点。

(3) 价格:不便宜,也不算贵,属于相对合理的价格。还没到一飞冲天的时候,逢跌慢慢建仓可行。

公安备案号 51010802001128号

公安备案号 51010802001128号