-

财务分析个股之八~~东睦股份

私募基哥 / 2019-02-11 11:49 发布

财务分析个股之八~~东睦股份

文章来源:基哥自留地

声明:所提个股,均为案例分析,并非推荐,一家之言,仅供参考

应股友要求,今天分析一家宁波的上市企业,600114东睦股份。

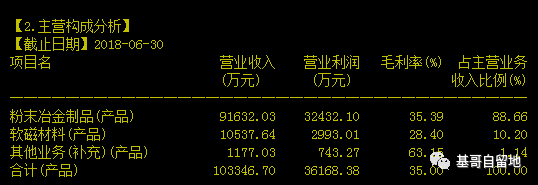

公司主营:粉末冶金制品和软磁材料。

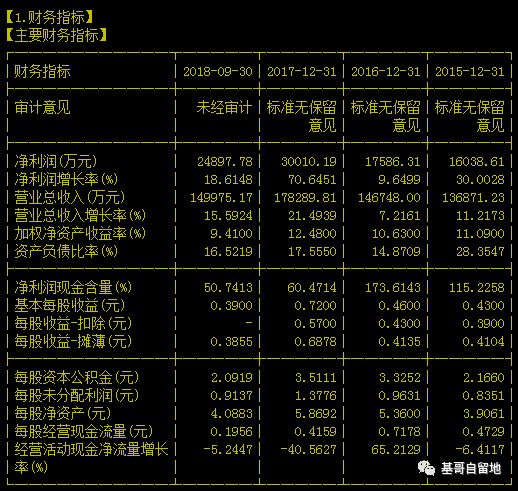

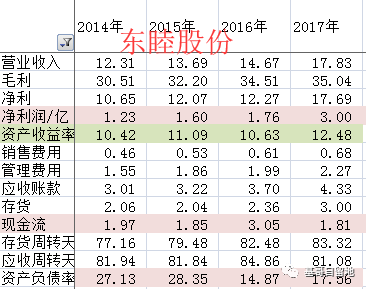

根据上市公司财务信息披露,最近四个财务年度,公司在营收及净利润上,有两个年度均取得较高的增长,四年利润增长了4倍。

通过财报数据分析,这是一家在管理上比较稳健的企业。

销售费用与管理费用支出,跟营收均呈同比例增长。在费用支出上,研发投入的占比较高,企业在技术创新追求上,还是比较有想法的。应收账款同步营收增长,这也符合机械基件行业的尾款押款默认的行规,回款率较高,回款不成问题,在应收周转上一直保持较为稳定。

近4年4来,利润一直高于营收的增长,是因为产品每年有涨价,毛利持续在增长 ,所以放大了利润收益。

但今年以来股价大幅下跌,已被腰斩,所以股友有些看不明白,想问下财务分析结果情况好坏。

通过今年财报来看,虽然今年营收及利润仍然保持着增长,但自1季度以来,增速同比却在滑,存在增长失速现象。并且产品毛利存在逐季下行现象,随着大环境经济走弱,市场担忧未来需求会下降,价格有进一步下跌的可能,所以股价也就先行一步反应,先跌为敬了。

这股欠佳的地方是现金流近两年持续下降,近几年随着利润的增长,股息分红也得到提高。当前PE12倍,PB1.5倍,在机械基件行业,这样的估值已经相对比较合理。进取虽然不足,但守成应无问题。不像财务分析之六~~权健帝国关联股金财互联。

东睦惟一的风险,就在于经济大环境是否会进一步恶化,以此带来下游需求的不足,导致企业经营业务下滑,进而估值继续下行风险,跟随经济周期性。

如果你认为内容好,就动动手转发分享给更多的朋友吧

风里雨里,基哥在自留地等你,关注基哥自留地,一起骑牛看风景。

公安备案号 51010802001128号

公安备案号 51010802001128号