-

沃森生物:一个看不上国资的另类企业有机会吗?

奇葩股事 / 2018-12-27 12:28 发布

一、我与沃森的结缘

第一次知道这家公司是从姜广策姜总那里听到的,他专注于投资医药股,有次跟他同去参加一个活动,在向他请教对现在医药行业怎么看时,他说到创新药和疫苗大单品。在听到他与其它朋友聊天时说到了沃森生物,当时还是17年初。

在活动现场就把它放到了自选股里,因为姜总是我的偶像,佩服他对医药行业的研究功底,所以他说的股票得仔细看下。从活动现场回来后,我就把这家公司自上市以来发生的事情给前前后后看了一遍,这是我重点看一家公司时常用的研究方法,就是要看它的人生经历了什么,从而对管理层的品质做一个大致的判断,对公司也有一个整体的感觉。

但是,一直没有下手买它。因为我擅长研究的领域不在医药行业,不敢动手主要原因是对医药行业研究不深入,觉得估值贵,后来也就没有再看了。

2017年8月,我去一家上市公司调研,遇到了华商的一个研究员,他不是研究医药的但是却在闲谈中说到医药股,觉得沃森不错,还说了乐谱医疗,不过现在沃森还是那个沃森,而乐谱现在被国家的集采给玩残了。记忆比较深刻的是他说沃森搞的13价快成了,这个要是成的话每年能够有十几亿的利润,而且它还有HPV和单抗,都处于临床III期,想象空间还比较大。

那次调研回来,又再次看了这家公司,比较巧的是一周后广发证券来我司路演,正好医药组的也来了,路演间隙我请教了一下蔡强总对沃森的看法。他说疫苗行业未来的趋势是靠大单品,而沃森的13价揭盲成功后,后面利润就起来了,而揭盲时间他觉得快了。当时它的投资逻辑很清晰,即重磅单品处于揭盲密集期,有一个成功这公司300亿的市值算是站稳而且有盈利空间,成两个上千亿都不为过了。

于是就下手买了一点。从这之后,沃森算是我标的池中重要股票之一了。现如今,它的投资逻辑更为清楚了,因为公司在最近一年多做了很多减法,把上市之后做的加法基本上全部给去掉了,所以这公司更容易看得明白了。

我们今天不重点从基本面的角度来看,而是从博弈的角度来看一看这家曾经被某自媒体批得一文不值的公司有没有一些看头。

二、沃森与云南国资缘分

2018年核心词应该少不了“去杠杆”,在去杠杆的情况前提下,绝大多数企业都是缺钱的。如果缺钱比较少,出现的状况是业绩增长停滞或负增长;如果缺钱比较多,出现的状况就是生死攸关的问题了。

很多企业面临这种状况的时候,只有一条可选就是傍上国资。在与国资牵手时,根本没有讨价还价的余地。这种现象多了,A股也就熊了;这种现象多了,中国的经济增速也就慢下来了。所以在这种氛围中,那些资本密集型的企业受到的影响最大,那些恰逢扩张的企业,基本上现在都在生死的边缘挣扎。

但是,沃森的这一劫不是出现在2018年而是发生在2016年,那时候因为山东疫苗案,沃森深受其害,导致其可能在当年出现亏损而有退市的风险。因为2015年公司搞员工持股计划产生了两个多亿的费用以及山东实杰计提近5亿的商誉减值使得2015年巨亏八个多亿。

这一年若不是沃森的生死劫的话,那2016年就是命悬一线了。因为根据创业板的规则,连续两年亏损便要启动退市。但是,2016年在公司主业本身没有实现盈亏平衡之时,再受到山东实杰的影响,2016年再次亏损基本上可以说是确定的了。

所以这时候,管理层必须当即立断一方面解决烫手的山东实杰这块资产,另一方面寻求靠山,因为在当时上市公司资产出现重大问题之后,资本市场的信誉受到重创,融资就变得极其困难,另外绕不过去就是怎么样解决当年度不亏损的问题,所以寻找靠山寻求支援是刻不容缓的事。

这时候管理的决断就体现出来了,2016年9月26日晚间发布公告称大股东及其它主要股东向云南省国资委下属企业云南省工投转让公司股份了。

这个时候云南省国资接手提供一些资金支持,一方面帮助沃森将研发等经营保持正常运转,另一方面通过提花贴息、奖励等让公司2016年整体实现盈利,避免出现亏损。

结果现在是显而易见了,沃森成功的度过了这次难关。

三、云南国资入驻沃森

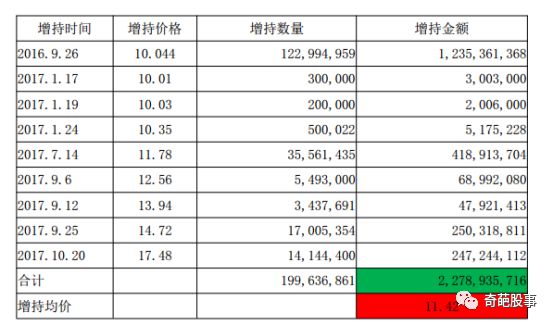

当时管理层引入云南工投的时候行事比较低调,就是一纸核心股东要向云南工投转让股票,至于引入云南工投之后要干嘛这事一直没有向市场传递清楚。当时以李云春为代表的股东与云南工投应该是有某种未公开的协议,所以在云南省政府向公司提供帮助之后,云南工投开始一路增持公司的股份。具体的增持时间如下表所示:

云南工投的股份停留在近两亿股的位置,持股比例为12.99%,而在2017年四季度的时候沃森的13价也好,HPV和两个单抗品种都处于临床III期,这个时候沃森基本上摆脱了山东实杰的影响,要开启新征程了。

而这个时候,云南工投也只是形式上的大股东,因为没有向公司派驻董事或者其它高级管理人员,类似于财务投资人的角色,这是不合逻辑的,于是后面就出现了云南工投向公司提名董事的事情。

三、云南工股与沃森经营权之争

写这个小标题可能会让一些长期跟踪沃森的朋友有点反感,因为沃森并没有与云南省国资有过任何分歧的新闻出现,不像万科那样闹的沸沸扬扬,但是作为名面上的持股比例远远领先二股东的云南工投要说来到沃森就是为了当个财务投资人,我估计这事换作是你也未来愿意。所以就有了下面这个可以解释不少事情的事件发生了。我们还是看两则公告吧:

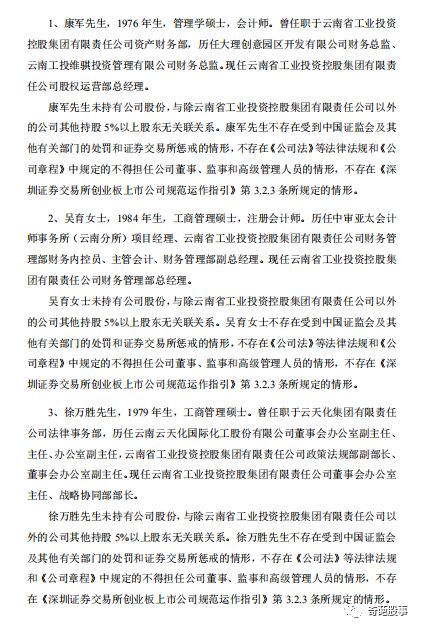

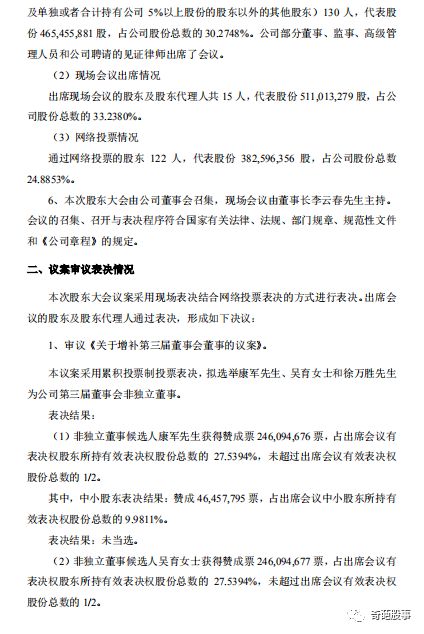

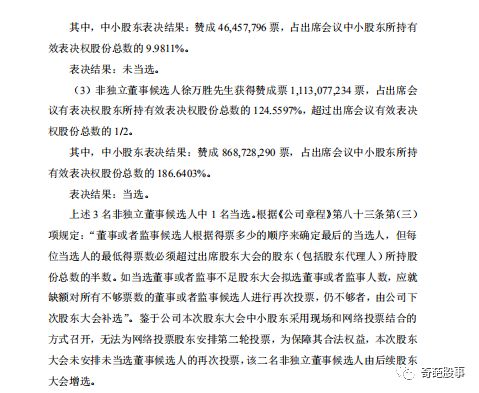

我们从上一节中可以看到,云南工投在2017年10月20日之后就再没有增持过公司股票了,说明达到了持股比例预期了。当了第一大股东的云南工投,自然是要改选董事会了,这在当时是水到渠成的事,而且一般情况下来说给几个董事席位都是提前商量好的。但是,结果却出了不一样的剧情,云南省国资委推荐的三名非独立董事候选人只有一个当选了,其它两个都落选了,落选了,落选了!!!

云南省国资委只成功派到公司一个董事,这话语权别说控制公司了,提个有份量的意见都难呐!

这个时候明眼人就看出了两方势力是有分歧的吧,而且做为救世主入场的云南工投遇到这种情况会没有意见吗?不觉得郁闷吗?

但是,两者的分歧并没有公开化。一方面表面上虽然没有啥动静,但是下面估计是做不了不少工作;另一方面,云南工投初次与李云春交手才发现,它自己的那点12.99%股份太少了呀!

你们有没有注意到这次股东会中小股东有多少人参与了投票,占比是多少?

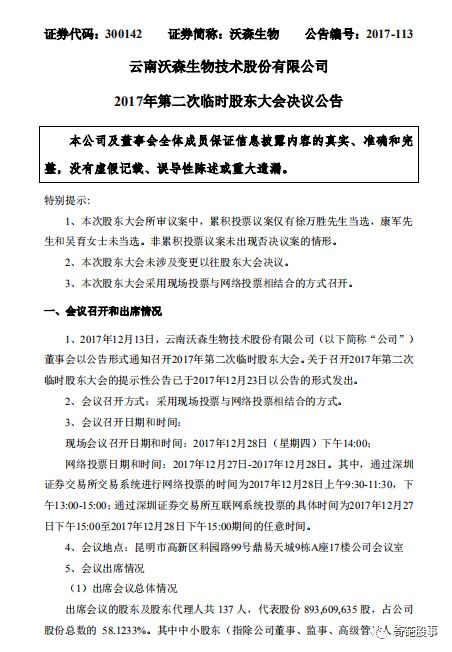

出席会议的股东及股东代理人共137 人,代表股份 893,609,635 股,占公司份总数的58.1233%。其中中小股东(指除公司董事、监事、高级管理人以及单独或者合计持有公司 5%以上股份的股东以外的其他股东)130 人,代表股份 465,455,881 股,占公司股份总数的 30.2748%。

通过网络投票的股东 122人,代表股份 382,596,356 股,占公司股份总数24.8853%。

异常吗?其实如果你长期跟踪了沃森,或者你把它的K线图打开看一下每天的换手率你会发现一个问题即公司长期以来每日换手率均低于1%,而且即使出现异常的情况下换手率都很难高过5%。

这个问题你思考过是为什么吗?要知道公司明面上看实际在外的流通盘超过了流通股本的60%,这样低的日换手率是不大正常的,除非有一大部分人锁仓!

四、沃森与云南省国资和解

金主爸爸成了第一大股东之后往往就想对经营层指手划脚,这是再正常不过的事情了,更何况这个金主爸爸还是个官老爷,而且还在公司危难之即出手相助。但是,当云南工投第一次参加公司股东会的时候才发现,自己那点股票有点拿不出手!

国资当时会不会觉得自己被涮了,会不会生气,会不会郁闷?我估计是会的,但是大家都是成年人,只有能够找出来共赢的方案,事情就能够解决!

不可否认的是,解决这个问题要多种缘分,而沃森的身上恰恰就把各种因素给具备了。

比如沃森把13价给搞起来了,后面的HPV也是胜利在望,这必然给云南省长脸了;

比如李云春为代表的核心股东高价将当年转给国资的股份接回来,算是对国资当年的施手相助的一个补偿;

比如云南省国资委本不是财大气粗,而且其它地方也有需要钱的地方,这个时候李云春让国资在一年多的时间里获益超过50%,真金白银的给了近18亿,国资委也知足了!更何况手进而还握有沃森8%的股份呢?

于是,这次云南国资减持股份算是为去年显露出来的那种分歧画了一个句号!

五、沃森抛弃国资的投资机会在哪里?

自沃森上市以后至2016年,公司都是在做加法,大范围的并购,但是自出了山东实杰事情之后,公司开始做减法。截止到现在,沃森生物已经是一家投资逻辑再清楚不过的公司了,说实话也只有这样的公司更容易得到投资者的认可。

一眼望去,你会发现沃森核心产品目前包括即将面市的13价肺炎多糖疫苗、近期要揭盲的2价HPV疫苗和已经临床期的9价HPV疫苗,非常的干净。

如果你稍稍了解一下13价疫苗的情况你会发现,如果这个疫苗火了,每年为公司带来的利润至少能够到10亿元,而这个就是目前沃森能够在300亿市值晃悠而且觉得还有上升空间的核心理由。当然也少不了后面既然揭盲的2价HPV的功劳。

有一些不明真相的投资者可能认为公司的估值太高了,维持这么高的市值是庄股无疑了。那咱就看一看是不是这么回事:

1,在第四节我让大家思考了一个问题,即沃森生物的名面上看实际流通盘超过了60%,但为什么每天的换手率这么低?这在我上一节中也做了提示,即有一部分投资者锁仓了,而且这部分投资者跟李云春步调基本上是一致的。他们的交易大多是通过大宗交易进行,这也就是你会发现沃森生物另一个特点即大宗交易特别多而且量很大。这说明有一些持有较多公司股票的投资者跟李云春关系较铁!

2,从锁仓上来看可能有庄的股的嫌疑,但是另一个点我们得考虑考虑了,李云春这次付给云南国资的接盘股票的钱是不可能再给国资委要回来了吧,也就是说这18个亿是真金白银的在接近18块钱的位置给付出去了。这至少说明李云春及其团队认为沃森生物在18块钱的位置是具有较大吸引力的吧?!

3,在公司将嘉和卖给高高瓴资本之后,手里拿了较多的现金而且还不用再贴补嘉和的研发了,所以手头比较宽裕,这个时候公司开始把体系之外持有13价疫苗的公司股权给想着法了买回来一些。

就以上三点,基本上可以说明从公司董事长的角度来说,他对公司的13价疫苗前景充满信心,而且从主观角度来说当前公司的股价是低估的。

对于基本面的分析有很多券商研究员给公司写过,投资者的问题不在于没有资料可看,也不在于公司提供的信息太少,像沃森生物这种投资逻辑很清晰的一看就明白了,简单的说就是能不能相信公司的13价肺炎疫苗能够有较大的发展前景,后续的HPV疫苗有没有较大的市场空间?

而现在公司董事长的选择可能会为你提供了一个思路!因为我是觉得对公司发展前景非常有信心的管理层或大股东一般是不愿意稀释自己股权的,所以那些一边说自己公司很好,一边大幅减持的基本上得谨慎了!而那些一边被市场质疑有问题,一边股价在高位而管理层或大股东却承诺长期不减持的基本上可以花心思去看一看了。

好了,我说的这个角度其实真要是说起来也没啥意思,但是有时候可能这种简单的判断角度可能会起到不小的作用。

这篇文章的目的不是推荐股票而是借这个提供一个分析股票的角度,在这种熊市氛围中,挑挑公司的毛病会大有市场,而且挑出毛病之后再配合熊市氛围中的股价下跌便觉得是牛X人物了,但是更多的时候投资要有理性的思考与总结!

而该......后续为大家呈现的更多的是对公司或一些其它问题的思考角度与方法方面的文章!当然,在写文章的时候会拿实际的公司作为案例,或许能为你的投资提供上一点点帮助,所以关注奇葩股事,也许会有不一样的收获哦!

$沃森生物 $

公安备案号 51010802001128号

公安备案号 51010802001128号