-

厨房小家电和炊具龙头苏泊尔,一直默默的成长着

李康研报 / 2018-08-28 23:43 发布

我们正在讲《积极型资产配置指南》这本书,主要讲了我们怎么利用周期性,用什么方式来合理的配置资产。规避不必要的风险。文章篇幅过长不便阅读,原稿请留言,欢迎持续关注。

行业研究

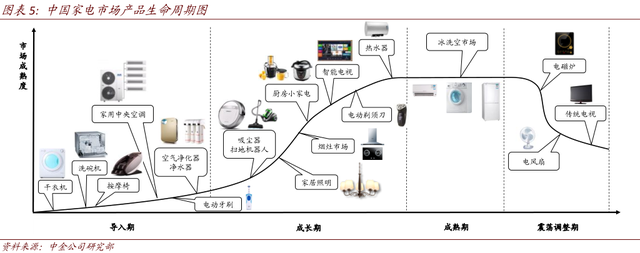

电饭煲和电热水壶属于必需品,销量合计占厨房小家电的45%。电饭煲正在经历IH电饭煲带动的消费升级,电热水壶正在三四五级市场普及,都在稳健增长。电磁炉、电压力锅、豆浆机、微波炉进入成熟期,市场或下降,或持平。受到西方生活的影响,料理机、电烤箱正在快速增长,破壁料理机、原汁机等新产品的推出在不断吸引消费者购买。

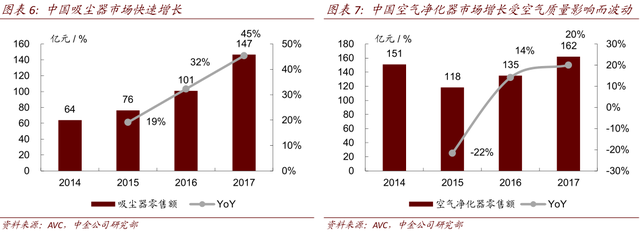

环境清洁类电器以吸尘器和空气净化器为主。中国市场环境清洁类电器还处于成长期前期,未来成长空间很大。

受益于一二线市场消费升级,环境清洁类市场保持快速增长趋势。吸尘器市场2017年规模147亿元,同比增长45%;空气净化器市场2017年规模162亿元,同比增长20%。吸尘器和空气净化器市场合计达到309亿元,成为一个具有吸引力的市场。其中吸尘器销售增长趋势确定性高,空气净化器市场需求受到中国空气质量波动的影响。

厨房小家电市场增长动力主要来自于三四五级市场需求的快速增长。中国家庭厨房小家电平均保有量仅2~3台。在城镇市场,电饭煲和电热水壶已经普及,在农村市场仅电饭煲已经普及。随着三四五级市场购买力提升,除了电饭煲、电热水壶作为必需品普及外,更多的厨房小家电产品成为提升生活品质的可选品获得消费者青睐。Euromonitor数据显示,2017年中国厨房小家电人均销量为0.12台,人均销售额3.9美元,明显低于发达国家。

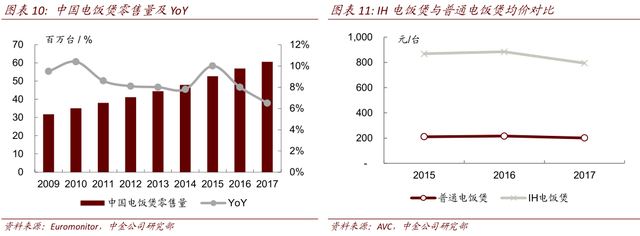

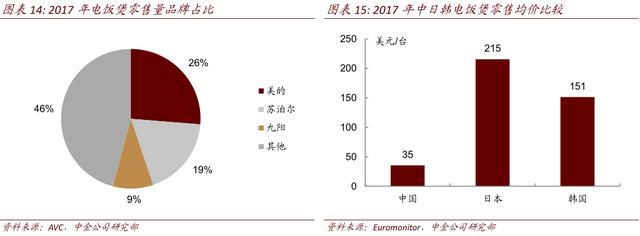

电饭煲是最重要的厨房小家电产品,占厨房小家电总销量1/4,销量保持稳健增长,均价快速提升。

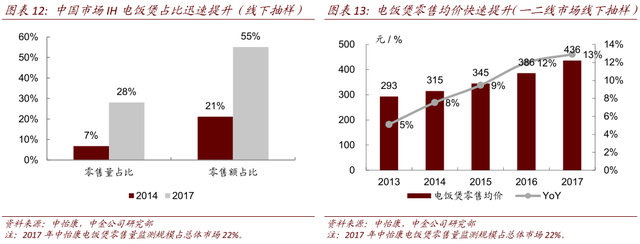

购买力强的一二级市场正在经历IH电饭煲占比快速提升的消费升级。这是在复制日本、韩国当年购买力提升之后的消费升级趋势。IH电饭煲在日本已经普及。2017年,中国IH电饭煲的零售均价~800元,明显高于普通电饭煲~200元的零售价格。在中怡康统计的一二级市场,2017年IH电饭煲已经占零售额55%,明显带动零售均价提升趋势,2014、2015、2016、2017年电饭煲零售均价分别同比+8%、+9%、+12%、+13%。

对比日本和韩国,这两个市场米饭的消费习惯同中国一致,但购买力明显更强。日本和韩国的电饭煲零售均价远远高于中国市场。

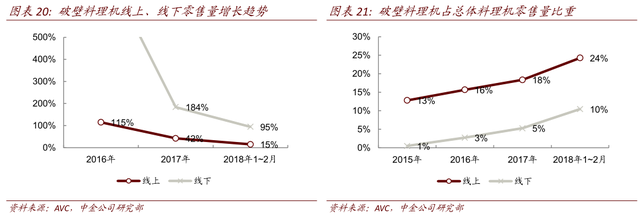

料理机随着人们对居家养生保健的不断追求而逐步兴起,其中具备超高速运转(~22000转/分以上)的破壁料理机以直接击破蔬果的细胞壁,有效萃取果蔬的营养物质而广受欢迎,目前正处于行业增长的爆发期。

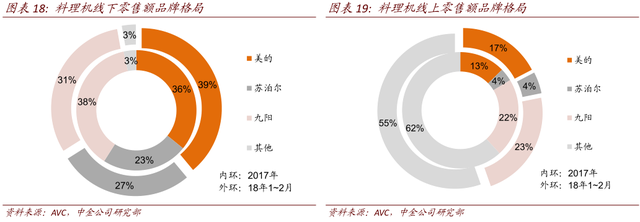

料理机市场被美的、苏泊尔、九阳所占据:1)三个龙头线下零售额市场份额合计占比达到97%,市场格局已定,对比2017年与2018年1~2月来看,美的、苏泊尔在蚕食九阳的市场份额。2)线上市场竞争更为充分,格局较为分散。三个龙头线上零售额市场份额合计占比45%,且仍在不断提升当中,未来会继续抢占其他品牌市场份额。

AVC数据显示:1)破壁料理机2018年1~2月线上、线下零售量分别同比增长15%、95%。2)破壁料理机零售量占总体料理机比重不断提升,2018年1~2月线上、线下零售量占比分别达到24%、10%,预计未来会继续替代普通料理机,占比将会不断提升。3)破壁料理机有着更高的零售均价,2017年线上、线下零售均价分别达到921元/台、1336元/台,是普通料理机价格的6~7倍。

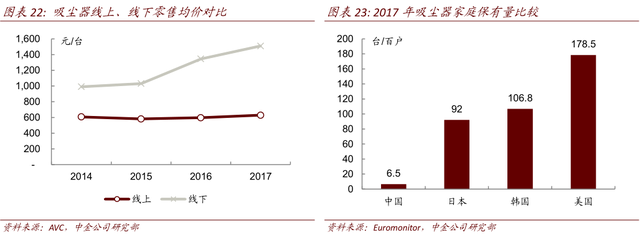

中国的吸尘器销售主要集中在沿海发达地区,家庭渗透率还非常低。按全国范围统计2017年家庭保有量每百户仅6.5台,而日本、韩国、美国的家庭保有量分别达到每百户92台、106.8台、178.5台,预计吸尘器未来在中国城市家庭仍有极大的发展空间,普及率必将逐步提升。预计吸尘器未来在中国城市家庭仍有极大的发展空间,普及率必将逐步提升。

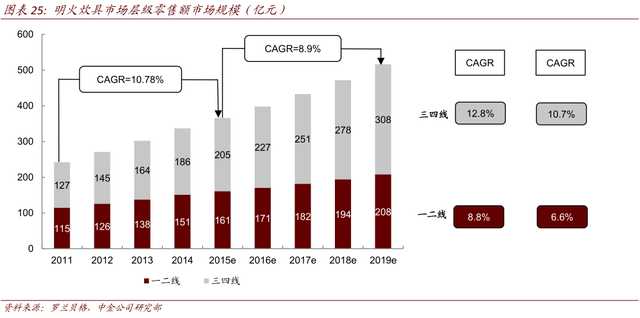

从市场层级来看,一二线城市基本饱和,增速逐渐放缓,增长主要来自于更新换代和消费升级,未来将继续保持个位数增长趋势。明火炊具未来增长动力主要来自于三四级市场,目前三四级市场炊具品牌鱼龙混杂,一锅多用是普遍情况。近年来,中端品牌都在布局渠道下沉,对消费者进行进一步的品牌教育和产品细分化教育,未来增长来自新增需求以及消费升级。

从产品档次方面来看,整体中、高端市场未来将继续维持较高增速。炊具产品单价低,随着人均可支配收入的增加,将继续受益于消费升级。国外高端品牌近年来进驻中国,成功的塑造其高端品牌形象,吸引了更多的高端品牌消费者,未来将保持10%+的增速。中端品牌渠道下沉,将继续转换一部分低端品牌消费者。

厨房用品(刀叉碗筷、各类器皿及其他厨房工具)2015年市场零售额规模469亿元,同比增长8.9%,体量大于明火炊具,未来到2019年,复合增长率将维持在9.1%。厨房工具增速快,品牌集中度低,且购买频次多,破损即需更换,碗盘、各类器皿又具有冲动消费潜力。某些品类厨房工具存在差异化,具有较高的潜在弹性需求。

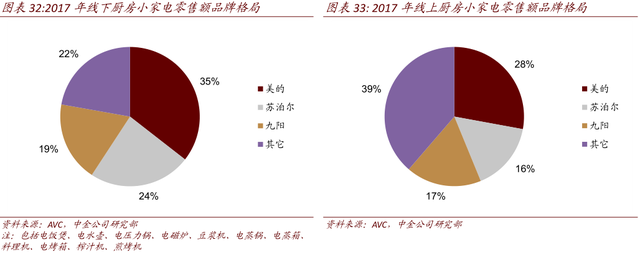

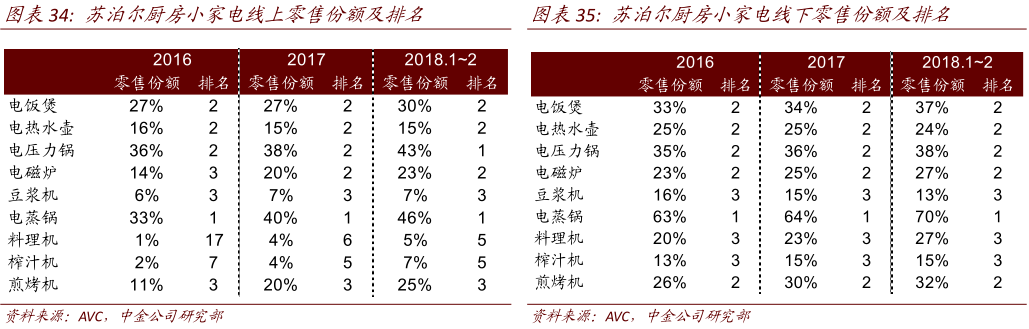

中国厨房小家电市场已经确立了苏泊尔、美的、九阳的三足鼎立格局。2017年厨房小家电零售市场,苏泊尔线下占比24%、线上占比16%。

公司简介

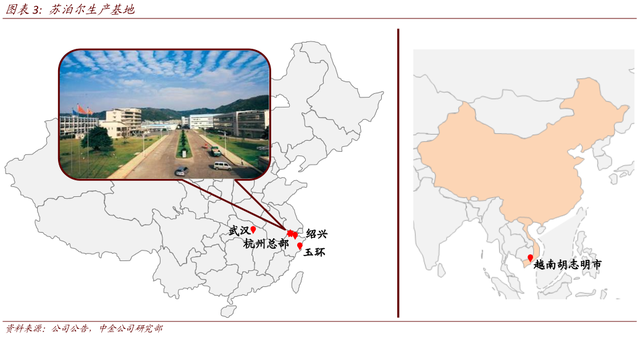

苏泊尔创立于1994年,总部设在中国杭州,在国内拥有杭州、武汉、绍兴、玉环四大生产基地,并在越南胡志明市拥有海外生产基地,拥有员工10,000多名。苏泊尔长期以来专注于炊具及厨房小家电领域的产品研发和制造,是中国最大、全球第二的炊具研发制造商。其中,武汉基地是目前全球单体产能最大的炊具研发、制造基地,年规产能达到5000万口,实际产值突破30亿元;另外,绍兴基地的小家电制造能力也位居世界前列,建造时期规划产能覆盖300万台电磁炉、300万套外贸小家电、105万台厨卫大家电、220万台健康家电,实际产值突破45亿元;公司杭州、玉环基地合计产值约为30亿元,越南基地产值约为3亿元。

经营分析

公司进入厨房用品以及保温杯市场并取得了很好的效果,与炊具的品牌延伸性和渠道协同效果显著。2017年公司厨房工具收入5~10亿元,保温杯、刀具等品类实现高增长同保温杯龙头哈尔斯内销规模在同一水平。公司从2005年开始积极拓展大厨电市场。2017年烟灶消收入规模5~10亿元,增长超过一倍。除此之外还开拓了烤箱、净水器、蒸箱等新品类,未来考虑布局洗碗机业务。2015年,公司开始从厨房进入客厅,推出净化器、吸尘器、挂烫机、电熨斗产品。这些产品基于SEB的成熟产品和技术开发。针对走出厨房,苏泊尔的品牌宣传也在淡化厨房定位,目前的口号是"有巧思,无难事"。

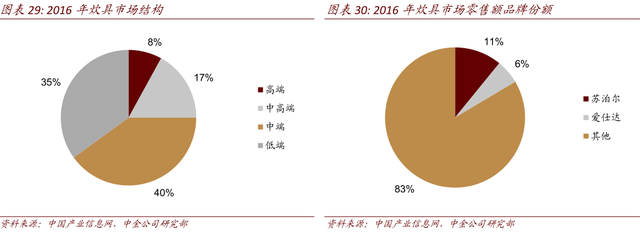

苏泊尔在中国炊具市场份额达到11%。在一二线市场的主流产品市场,与爱仕达形成双寡头垄断格局。三四线城市炊具品牌消费的趋势刚刚兴起,预计未来中高端产品需求会逐步扩大,苏泊尔的市场份额也会进一步提升。

苏泊尔目前在中国运营三个高端品牌:WMF炊具、小家电和咖啡机;意大利Lagostina炊具,已经运营了七八年;德国KRUPS咖啡机。WMF在中国的主要竞争对手是德国双立人和菲仕乐。双立人进入中国市场较早,深入贯彻本土化策略,深耕中国市场十几年,目前占据了中国中高端厨具市场约70%的市场份额。除了传统强项刀具以外,双立人还通过收购比利时皇家御用不锈钢锅具厂Demeyere和法国珐琅铸铁锅厂STAUB扩展了高端锅具业务。菲仕乐的明星产品是锅具,包括压力锅、汤锅、炒锅等。菲仕乐锅具号称德国制造,但有部分型号产品是在中国代工生产的。菲仕乐专注于锅具生产,目前在中国高端厨具市场的份额约为10%。

在电饭煲领域,公司产品定价在200~600元,覆盖中低、中高端市场,市场份额逐年稳步提升,2017年线上、线下零售份额分别为27%、34%;在电水壶领域,公司产品定价在80~200元,定位中端市场,2017年线上、线下份额分别为15%和25%,市场份额比较稳定。苏泊尔的料理机产品以破壁料理机为主,价格在千元以上,在破壁机市场属于中端产品,2017年线上、线下零售份额分别为4%、23%;苏泊尔的榨汁机产品价格在120~500元,属于中高端市场,2017年线上、线下零售份额分别为4%、15%。

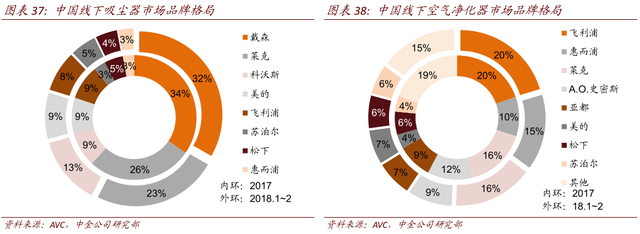

苏泊尔自2015年进入环境家居电器市场,目前已经成为二线品牌,主要销售渠道是线下。借助SEB在环境电器方面的技术优势,苏泊尔推出了空气净化器、吸尘器、电熨斗、挂烫机四类产品,均定位于中高端市场。在空气净化器方面,苏泊尔从SEB引进了NanoCaptur甲醛分解技术,彻底扫除家中甲醛,是国内市场唯一拥有此技术的品牌;在吸尘器市场,苏泊尔的V锋系列吸尘器独创85°V形刷头,可完美清洁墙角灰尘。

苏泊尔已经成为环境家电领域的二线品牌,公司的销售渠道目前主要集中于线下。2018年1~2月,公司净化器、吸尘器线下的零售份额分别为4.9%和5.8%。未来在中国一、二线城市,处于消费升级趋势下的环境家电有较大发展空间。

苏泊尔自2005年进入油烟机、燃气灶等大型厨房电器市场,主要通过线上渠道销售,由于性价比高,市场份额快速提升,部分型号成为市场爆款。台嵌两用JZY-QS505液化气灶凭着猛火高效和高性价比迅速窜红,而J608侧吸式抽油烟机同样依靠高性价比抢占市场份额。2017年苏泊尔在大型厨房电器市场线上零售额占比已经达到3.8%,成为二线品牌之一。2018年公司继续丰富大型厨房电器产品,扩展烤箱产品线。

SEB集团具有近150年的历史,成立于1857年,1975年在巴黎证券交易所上市。SEB集团是全球最大的小型家用电器和炊具生产商之一,每年约有2亿件产品行销全球150个国家。在欧洲、美洲、亚洲拥有29家生产厂家。SEB在全球的扩张擅长收购本地企业,然后进行本地化运营。苏泊尔已经成为SEB全球最重要的子公司。

母公司SEB对苏泊尔的发展有非常大的帮助:1)SEB丰富的产品和技术支持苏泊尔产品线扩张,以及产品升级。同时会配合给予SEB订单,让苏泊尔从一开始就充分利用新扩建生产线的产能。2)来自母公司的SEB订单是公司收入和利润增长的重要来源。协议规定SEB订单毛利率不低于18%,考虑到出口费用率低,SEB订单实际净利润率会高于国内业务。

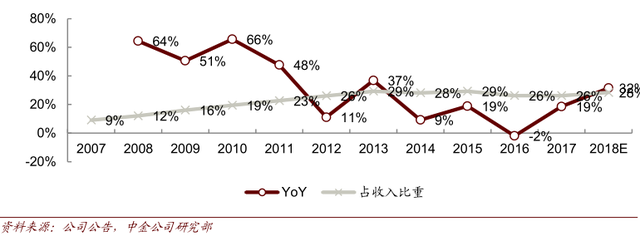

2017年年SEB订单规模37亿元,占公司收入26%。公司预计2018年年SEB订单规模将达到49亿元,同比+32%,占公司收入比重也将达到28%。未来SEB,订单转移空间还很大,2016年SEB29%的产品外包,相当于对外采购13亿欧元产品(不包括向苏泊尔采购)。

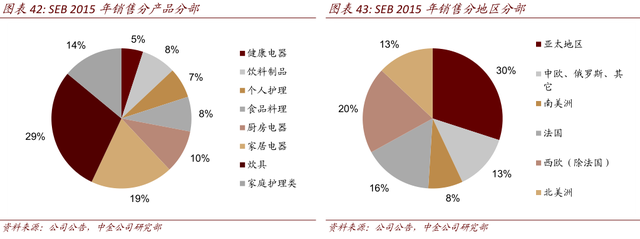

苏泊尔收购WMF中国区业务。2016年5月23日,SEB集团宣布从KKR收购WMF,交易价值约15.85亿欧元。WMF是全球顶级的德国厨具品牌,始创于1853年。目前,WMF公司有几万种世界顶级厨具用品,产品在全世界范围内广泛销售,在近100个国家拥有上亿客户资源。WMF集团2016年收入达11亿欧元,同比增长3.5%,EBITDA达1.3亿欧元,同比增长8.5%。

WMF立足于德国本土市场,同时依托经销商开拓海外市场。2016年WMF收入约有53%来自于德国,24%来自于中东及欧洲其他地区,17%来自于美洲,6%来自亚洲。WMF在德国、奥地利、瑞士设有350家自营商店,负责经营不锈钢锅具、银器、锅具、刀具、餐具及锡器制品等。

财务分析

公司扣非净利润增长率一直保持正增长,最低也有4%的增长,最近几年稳定回升到了20%附近。净资产收益率一直提升到了25%,证明公司经营效率不断提高,业绩稳定上升。净利率也螺旋上升达到10%左右,销售毛利率稳定在30%附近,说明公司成本控制较好,利润率提升,毛利率稳定。

公司自由现金流长期为正值,只有2008年受金融危机的影响为负值,企业长期持续分红,最近几年股息率增加到了2%以上。足以证明公司的资金状况良好,经营安全,业绩稳定。股息率对于长期投资很重要,可以往前看之前发过的文章。

估值分析

巴菲特三好公司原则:ROE>15%,毛利率>30%,净利率>5%;苏泊尔:ROE=25%,毛利率=30%,净利率=10%。公司这些指标比较符合。

彼得林奇PEG估值:苏泊尔扣非净利润增长率都高于18%,对应PE应该为18倍,但是为了安全考虑,防止之前老板电器的乐观估值,造成不必要的损失。给与15倍估值。2017年每股收益1.6元,对应股价为23元左右。目前股价50块,已经高估很多。

有人说我都2018年了还用2017年数据,这是一种极为保守的估值方法,用年报数据估值会安全的多。还是说到老板电器,看到一季度估值,还是太乐观造成估值偏差。对于防范这类风险的方法就是,分批定投建仓,和分散投资,这样即使有损失也不会太大。我们正在讲资产配置的书,可以学到怎么防范此类风险。

前面分析了海康威视,格力电器,京东方和贵州茅台等大家熟悉的公司,搜李康研报往前浏览。

公安备案号 51010802001128号

公安备案号 51010802001128号