-

【6月1日】本轮2只新股深度分析

价值at风险 / 2018-06-08 10:44 发布

一、锐科激光(300747)

1.公司简介

公司成立于2007年4月6日,是一家专业从事光纤激光器及其关键器件与材料的研发、生产和销售的国家火炬计划重点高新技术企业,拥有高功率光纤激光器国家重点领域创新团队和光纤激光器技术国家地方联合工程研究中心,是全球有影响力的具有从材料、器件到整机垂直集成能力的光纤激光器研发、生产和服务供应商。公司主营业务包括为激光制造装备集成商提供各类光纤激光器产品和应用解决方案,并为客户提供技术研发服务和定制化产品。

2.行业信息、竞争格局

激光技术可广泛应用于民用领域和军用领域,激光技术及产业已成为多国政府重点扶持并由科研院所和企业共同主导的国家战略新兴产业。在民用领域中,激光技术是现代高端制造的基础性技术之一,在国民经济中有显著的放大效应。2015年,中国取代欧洲,首次成为激光器最大的消费市场,市场规模增长至28亿美元左右,约占全球市场规模的29%。

根据美国Strategies Unlimited的报告,2013-2017年,全球激光器行业收入规模持续增长,从2013年的89.70亿美元增加至2017年的124.30亿美元,年复合增长率为8.50%。随着大功率激光器技术突破和增材制造技术的成熟,预计未来激光器行业将持续快速增长。

以工作物质分类,工业激光器可以分为光纤激光器、CO2激光器、固体激光器和其他激光器,其中,光纤激光器在材料加工领域占比最高。2017年,全球光纤激光器销售额为20.39亿美元,占工业激光器销售额的47.26%。

根据Industrial Laser Solutions的研究报告,光纤激光器的用途可以为打标、微材料加工、宏观材料加工三大类。其中,微材料加工包括了除打标以外,所有输出功率小于1,000W的激光器应用;宏观材料加工包括了所有输出功率大于等于1,000W的激光器应用,主要为金属切割和焊接。近年来,光纤激光器市场规模保持增长,其中,用于宏观材料加工的激光器市场规模增长迅速,从2013年的5.12亿美元增加至2017年的12.68亿美元,年复合增长率为25.42%;用于打标的光纤激光器市场规模从2013年2.01亿美元增长至2017年的3.26亿美元,年复合增长率为12.85%;用于微材料加工的光纤激光器市场规模从2013年的1.27亿美元增加至2017年的4.44亿美元,年复合增长率为36.69%。

根据Technavio预测,2018年亚太地区光纤激光器市场规模为8.72亿美元,2021年有望达到13.26亿美元,在此期间年复合增长率为14.99%。

目前,我国光纤激光器行业处于快速成长阶段,普通低功率光纤激光器技术门槛较低,国产低功率光纤激光器的市场占有率超过85%。高功率光纤激光器技术门槛较高,仍以欧美知名光纤激光器企业为主导。公司是国内光纤激光器行业的领先企业,在中国市场上拥有较高的市场占有率、产品知名度和声誉,是中国光纤激光器行业的具有影响力的企业之一。公司国内主要竞争对手为深圳市创鑫激光股份有限公司、深圳市杰普特光电股份有限公司等;国外主要的竞争对手有IPG公司、Coherent公司、Trumpf公司和nLight公司等,其中IPG公司为全球最大的光纤激光器生产企业等。

3.公司信息、核心竞争力

公司主要产品为脉冲光纤激光器、连续光纤激光器两大系列,均为自主研发,设计水平、产品质量与性能整体处于行业先进水平,产品线丰富齐全,包括10W至200W的脉冲光纤激光器和10W至10,000W的连续光纤激光器。

光纤激光器广泛用于激光制造如打标、切割、焊接、增材制造和激光医疗等多种工业、医疗和科研领域,具有广阔的市场前景。2016年以来,公司研制生产的直接半导体激光器实现对外销售。

竞争力

公司是国内第一家专门从事光纤激光器及核心器件研发并实现规模化生产的国家级高新技术企业,是全球有影响力的光纤激光器研发和生产企业,在国内外具有较高的行业知名度,多项产品荣获科技部“国家重点新产品”称号。

公司先后研制出我国第一台25W脉冲光纤激光器产品,第一台100W、1,000W、4,000W、6,000W和10,000W连续光纤激光器产品并形成批量化生产,技术研发实力在国内同行业中保持领先水平。

公司先后承担了国家科技支撑计划、国家863计划、国家重大专项、国家重点研发计划等有关光纤激光器的研发项目,2016年公司牵头制定了我国第一部光纤激光器行业标准JB/T12632-2016《光纤激光器》。在光纤激光器领域,公司积累了丰富的研发经验和客户资源,凭借在业内较高的品牌知名度、领先的研发设计能力、完善的制造工艺、严格的质量管控,公司建立了较为全面的产品体系,是全球激光制造和增材制造行业重要的激光器供应商和解决方案提供商。

报告期内,公司研发费用占营业收入的比例平均为5.98%。经过多年的自主研发和创新,公司开发出一系列拥有自主知识产权的专利技术,目前拥有专利108项,其中境内发明专利24项,境内实用新型专利68项,境内外观设计专利15项,境外专利1项,软件著作权7项。

4.财务状况

15-18年一季度,公司营收依次录得3.13亿、5.23亿、9.52亿和3.21亿,15-17年分别同比增长35.07%、67.09%和82.01%;扣非净利润依次录得0.19亿、0.88亿和2.72亿,分别同比增长134.23%、360.32%和209.44%。报告期营收、净利润均大幅增长。分产品结构如下图所示,其中,连续光纤激光器贡献了公司主要的增速来源。

15-17年,公司毛利率逐年提升,依次为23.08%、35.76%和46.60%。

费用方面。销售费用复合增速约50%,17年末录得0.29亿;管理费用复合增速约25%,17年末录得0.72亿;公司没什么财务费用。

资产方面。17年末应收票据、应收账款合计1.95亿,报告期复合增速约45%;存货1.97亿,报告期复合增速约44%。负债方面。报告期应付账款均在0.77亿左右,变化不大。

15、16年公司经营活动现金净流量均不好看,仅录得-0.04亿和1.23亿。17年末大幅好转,录得2.03亿,已超当期净利润。

公司ROE增长迅速,报告期依次为14.04%、37.45%和70.45%。由净利率和周转率贡献较大。

截止2017年末,公司账面货币资金1.66亿,无任何借款。

5.募投项目

公司拟募集资金总计11.19亿。分别用于大功率光纤激光器开发及产业化项目5.83亿;中高功率半导体激光器产业化及研发与应用工程中心项目5.36亿。

6.风险点

锐科激光于2017年6月2日和2018年3月20日分别报送过一次申报稿,在这两个版本的申报稿中,相同时间点的财务数据却出现不一致,包括资产负债表、利润表、现金流量表中的一些主要数据及财务指标。

公司2016年技术开发服务产品销售金额在新版招股书中摇身一变,从0直接跳跃至1320.46万,2015年的“其他”一项也由640.51万增加至1025.12万。

2017年发布的招股书显示,2015年、2016年的营业收入分别为30,925.21万、50,962.05万,归属于母公司所有者的净利润分别为2,574.59万、8,990.38万。2018年最新招股书中,2015年、2016年的营业收入分别为31,296.63万、52,294.31万,归属于母公司所有者的净利润分别为2,464.33万、8,903.54万。

然而在新版招股书中,就财务数据不一,锐科激光并未作出任何解释。

招股说明书显示,锐科激光2015年-2017年经常性关联交易的交易总额分别为6053.18万、3606.21万、9490.67万。虽然锐科激光2016年经常性关联交易的交易总额较2015年大幅减少,但其2017年经常性关联交易的交易总额却较2016年增长了163.18%。

此外,锐科激光2015年-2017年偶然性关联交易的交易总额分别为3520.6万、259.08万、5974.5万,锐科激光2016年偶然性关联交易的交易总额同样较2015年大幅减少,但其2017年偶然性关联交易的交易总额却较2016年增长了2206.04%。

7.结论

公司实际控制人为航天科工集团,实属军方背景的军民两用光纤激光器及其关键器件制造商。报告期内各项财务数据向好,行业空间也足够大。值得注意的是公司募投项目大功率光纤激光器领域为国外企业基本垄断的领域,有充裕的国产替代空间。虽然财务有些瑕疵,但仍建议重点关注。

二、彤程新材(603650)

1.公司简介

彤程创建于1999年,是全球重要的轮胎橡胶用化工材料供应和服务商之一。目前已拥有生产高纯度烷基酚PTBP、POP、烯烃及酚醛树脂的能力,服务范围也从轮胎橡胶用化工材料,扩展至汽车材料、通用橡塑、医疗材料、食品添加剂等诸多领域。

2.行业信息、竞争格局

我国橡胶助剂企业众多,但大多数企业规模较小、技术水平偏低、研发能力较弱。截至2016年12月31日,橡胶助剂协会合计有会员企业47家,2016年全年橡胶助剂产量为112.10万吨,占全国橡胶助剂产量的90%以上。其中,产值达5亿元以上的企业共9家,其产品集中度达70%,我国橡胶助剂企业规模化、集约化程度存在持续提高的趋势。

我国是橡胶助剂大国,无论是自身的产品需求量还是贸易出口量,均位居世界前列。全球知名的橡胶助剂生产企业已通过建立区域工厂、收购兼并或设立销售代理等方式进入中国市场,因此中国橡胶助剂市场呈现外资、中外合资与本土企业共存的特点。

彤程新材是中国最大的特种橡胶助剂生产商之一。根据橡胶助剂协会统计,2016年,国内橡胶助剂生产企业中,彤程新材按工业产值排名第四位;而特种橡胶助剂生产企业中,彤程新材按工业产值排名第一位。

根据中国橡胶工业协会统计,报告期内公司特种橡胶助剂产量的国内市场占有率情况如下:

公司同行业可比公司主要有阳谷华泰、圣泉集团等。

3.公司信息、核心竞争力

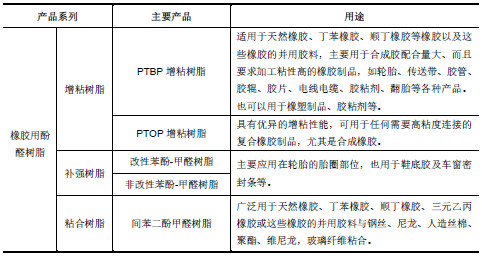

公司生产业务的主要产品是服务于轮胎橡胶行业的高新技术产品。报告期内,公司自产产品型号达180余种,主要为橡胶用酚醛树脂,包括增粘树脂、补强树脂、粘合树脂等,广泛应用于轮胎及其他橡胶制品制造行业。

公司生产业务主要产品具体情况如下表所示:

竞争力

公司目前已完成向上游延伸的产业链布局,酚醛树脂生产过程中所需的PTBP等关键中间体基本实现自主生产。公司通过向上游产业链的合理延伸,有力保障了关键中间体的供应,从而在产品质量稳定性及生产成本控制方面具有优势,为公司未来的盈利能力提供了强有力的保障。

在国家环保政策趋严及社会公众环保意识提高的背景下,橡胶助剂企业面临较大的环保压力,现有竞争格局将被逐渐打破,技术水平低、品种单一、规模小、环保设施不齐全的企业面临被减产、停产或被市场淘汰的风险;同时,占据市场主导地位、注重环保的大型企业将在行业转型升级过程中得到整体竞争实力的增强。

公司自成立以来,依托较强的自主创新能力,注重新产品的研发及生产工艺的改进,提高生产效率及资源利用率,为公司产品的市场地位提供了坚实的基础。

报告期研发费用投入占营收比在2%-3%之间,截至2018年2月28日,公司共有国内专利权124项,其中发明专利69项;国际专利权3项,均为发明专利。

4.财务状况

15-18年一季度,公司营收依次录得15.60亿、17.33亿、19.01亿和5.02亿,15-17年分别同比增长-12.75%、11.06%和9.71%;15-17年,公司扣非净利润依次录得0.28亿、2.83亿和3.14亿,分别同比增长464.12%、927.74%和11.08%。近两年公司毛利率均在35.4%左右。

费用方面。销售费用报告期均保持在0.93亿;管理费用则在15年为最高位2.56亿,16、17年均在1.5亿附近;当期财务费用0.30亿,报告期复合增速在18%左右。

资产方面。17年末应收账款、应收票据合计7.87亿,同比增长约20%;存货1.20亿,同比增长约40%。负债方面。应付账款2.59亿,同比增长约10%。

15-17年公司ROE依次录得19.20%、35.40%和27.99%。趋势主要受净利率和周转率影响。

15-17年,公司经营活动现金净流量分别为1.70亿、2.55亿和2.29亿,分别占当期净利润的93.81%、94.31%及71.07%。2017年,公司经营活动产生的现金流量金额占净利润比例大幅下降,主要因当期客户采用票据进行结算的比例提高所致。

截止2017年末,公司账面货币资金5.30亿,短期借款2.07亿。

5.募投项目

公司拟募集资金总计7.30亿。分别用于华奇化工年产20000吨橡胶助剂扩建项目0.55亿;华奇化工年产27000吨橡胶助剂系列扩建项目2.39亿;生产设备更新提升项目1.43亿;企业智能化建设项目1.26亿;研发中心升级项目1.67亿。

6.风险点

根据招股说明书披露的“报关费用和出口业务销售的配比情况”信息显示,彤程新材2015年到2017年的出口部分中“免抵退税销售额”分别高达39885.88万元、43288.4万元和46354.59万元。而与此相对照的则是,彤程新材披露的2015年到2017年境外销售金额则分别仅为21359.96万元、27337.65万元和34328.27万元,显著低于前文披露的“免抵退税销售额”,且两组数据相差巨大、涉及金额均在上亿元。这也令人怀疑彤程新材披露的“免抵退税销售额”是否真实?是否在报关时虚报了“免抵退税销售额”进而导致骗取出口退税。

根据招股书披露彤程新材2017年度毛利率高达37.95%,显著超过了同行业上市公司阳谷华泰的28.85%的水平。与此同时招股书披露该公司在2017年销售橡胶助剂74572.49吨、借此实现销售收入133995.07万元,折算产品销售单价约为17765.24元/吨。而参照同行业上市公司阳谷华泰发布的2017年年报数据显示,2017年销售橡胶助剂91805.47吨、借此实现销售收入163780.28万元,折算产品销售单价约为17839.93元/吨。经对比发现,两家公司的橡胶助剂产品售价并不存在显著差异。

由此,彤程新材的产品生产成本将大幅低于阳谷华泰,但是公司产品生产所用的主要原材料如苯酚、间苯二酚、异丁烯等化工产品,均是市场化程度很高、价格非常透明的产品;同时彤程新材的主要供应商如住友化学、巴斯夫等,也与阳谷华泰存在很多重叠。也即,在合理条件下,彤程新材的产品生产成本不应当较同行业上市公司阳谷华泰存在较大差异,进而令人怀疑该公司明显高于同业的毛利率是否真实。

7.结论

公司是特种橡胶助剂细分领域一家较具竞争力的企业,从15-17年的行业数据看,该行业天花板有限,受制于此,报告期内公司营收也仅能维持个位数的增长。建议一般关注即可

公安备案号 51010802001128号

公安备案号 51010802001128号