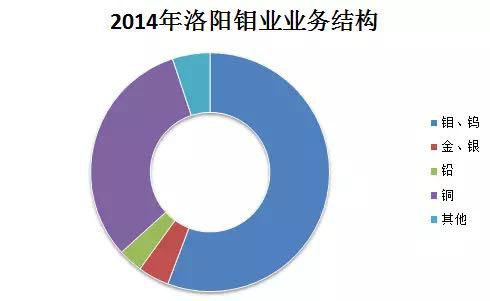

-

洛阳钼业:成就2000市值的生死抉择

骄阳 / 2018-03-22 21:36 发布

“钴爷”这个臆造性词汇,自2017年第四季度以来,愈发令A股投资者印象深刻。

“钴爷”这个臆造性词汇,自2017年第四季度以来,愈发令A股投资者印象深刻。

这一稀有金属板块期货及股价指数的凌厉上扬,使得几家钴产业链的上市公司,一时炙手可热。

笔者今天要扒的这家上市公司,正是其中一只热门股:洛阳钼业(SH:603993)。

本文旨在通过对于洛阳钼业基本面逻辑的梳理,将其真实的价值维度呈送给各位。未及之处,欢迎指正。

01

基本面:A股第一有色股

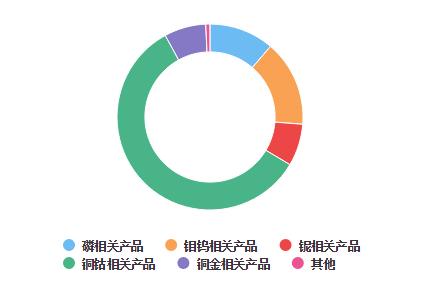

当前的洛阳钼业,是全球最大的钨生产商之一、第二大钴、铌生产商、前五大的钼生产商和全球领先的铜生产商,同时也是巴西境内第二大磷肥生产商。

该公司是国内为数不多的、拥有A+H两地上市平台的矿业类上市集团。其目前总市值接近2000亿元人民币,位于国内有色行业第一位。去年,洛阳钼业被调入上证50,已成为A股名副其实的中坚力量。

洛阳钼业主营收入分布图

我们看看它的业绩报告。

2014—2016年,营收:66.62亿、41.97亿、69.50亿;经营现金净额:29.15亿、13.59亿、36.35亿;销售毛利率:33.47%、37.51%、41.89%;总负债同比增长:311.90%、1.19%、43.34%。

目前,洛阳钼业2017年财报尚未发布。笔者日前结合公司港股财务公告测算,其2017年年度同比增加170.33%至190.37%,扣非净利润同比增加236.87%至269.92%。

基于上述数据不难得出结论:洛阳钼业似乎是一家通过高负债并购运营的公司,结合实际上的会计处理,只能说明公司几乎所有业绩的爆发点,都在于海外收购矿产进行业绩提振。

这时你可能好奇,这家公司优势又在何处呢?关于这个问题,我们将在下文中从头说起。

02

转折:改变黑历史的鸿商集团

洛阳钼业2012年10月登陆A股。如果单独看它在上市最初的表现,估计大家都会嗤之以鼻。

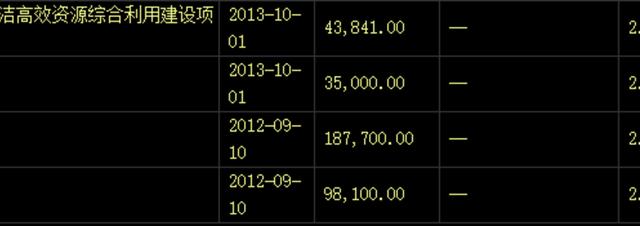

说起来很尴尬,洛阳钼业当年所募投资金做得四个承诺项目,你可以看看哪一个做成了?

四大募投项目纷纷失败

出师不利之后,它突然觉得应该转手做做铜矿。但在2012年与2013年,对于洛阳钼业来说最悲催的问题是,这一期间铜价一直一蹶不振,对于公司管理层而言只有寻求主营突破才是取得继续发展经营唯一之路。

然而当时的第一大股东洛矿集团,其实还是准备在铜金矿领域扎根深研。

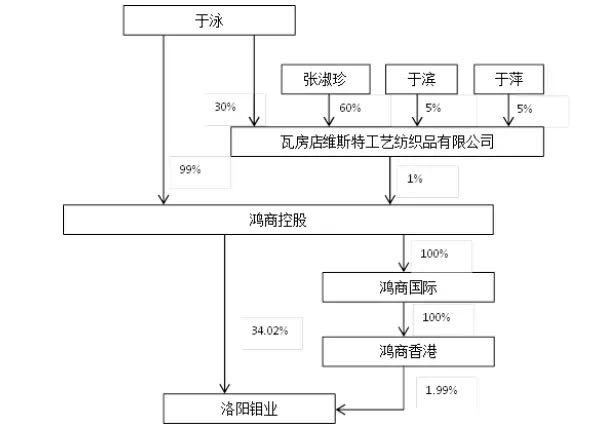

转机出现在2013年北帕克斯铜金矿收购完成后的第10天,原本的二股东鸿商集团开始闪亮登场,在香港增持洛阳钼业1.99%的股份,取代了当年的洛矿集团成为第一大股东,从此标志着洛阳钼业开启了复兴之路。

鸿商集团入主洛矿集团流程

鸿商集团和于泳上台后,首先得面对的是电解铅、金银相关的业务——这两项主营业务运营并不好。

以上市后公开数据显示:电解铅年收入分别为-2770、-10357、-3073万元;金银收入为15951、367、46万元。上述业务综合来看都属于衰退期行业,对于洛阳钼业整体行业影响巨大。

今天还看,于泳掌舵之后,选择剔除亏损行业,无疑是个明智抉择。

然而好景不长,因为产矿业在整个2015年都属于低迷状态。我们可以通过当时的数据显示得到验证。

钨价格2015年下跌31.25%

钼价格2015年下跌27.07%

良心的管理层是不可能会丢下中小投资者而自己享清福的,所以在2015年7月9日,洛阳钼业管理层就开始了密集的增持,表示自己愿意与公司共患难的决心。

值得注意的是,本次增持最多的三位李朝春、袁宏林、张振昊,都是出自鸿商集团。也就是说,其实鸿商集团对于公司持续运营信心远大于旧有洛矿系组织成员(指老管理层)。而这次增持,实际上也为2016年1月洛矿系组织成员辞职埋下伏笔。

洛阳钼业董事会于2016年1月26日收到常务副总经理王钦喜、副总经理杨剑波、王斌提交的辞职报告。而在这一时期,洛阳钼业尚未公布公司2015年年报,年报公布前辞职往往意味着本年度业绩大幅不及预期,往往会在此之前改组董事会,进行相关人事调整。

等到2015年公布年报后,洛阳钼业2015年年度营收42亿元,与去年同期67亿元相比,同期下降了37%,净利润下降61%。

然而往往在危局中孕育着转机,此时的洛阳钼业,做出了关乎企业未来发展最关键的一次抉择。正是通过这次机遇,洛阳钼业实现凤凰涅磐。

公安备案号 51010802001128号

公安备案号 51010802001128号