-

储能光伏全线爆发,板块高位博弈我们该怎么做?

苇叶投资笔记 / 2021-08-11 19:13 发布

指数午后横盘震荡,创业板指盘中跌超1%,稀土永磁、地产股、煤炭等多板块持续活跃,高景气赛道储能光伏全线爆发多股封板,食品加工板块、鸿蒙概念走弱,医美概念全天较萎靡,两市个股涨跌互半,涨停股超百家,总体赚钱效应一般。

各个指数方面没什么好说的了,昨天我说过,上证指数其实总体的波动特征都是顶着抛压上行的,它每次都是直接通过低开来释放一波抛压,然后到这个位置抛压还是沉重的,继续维持震荡缓慢上行的格局判断。

今天依然要主要说一下几个重点的板块,特别是处在高位的储能板块。

先看看回调的生物医药板块,今天主力卖了25亿。生物医药的短线资金虽然有些流出。从我们的统计的资金流出的数据来看,8月5日之后资金才出现部分的流出。出现这种情况,其实主要不是赛道的问题,主要是受市场的整体板块轮动影响的关系。

做了指数的对比,其实板块的异动情况来看和上证50的强势节点是很相似,可以看出部分生物医药的的资金是有转移到了近期的强势板块当中。

医药板块的特点是,个股机会大于板块机会,赛道机会的确定性要比某一个品种的确定性更强一些。现在已经到无穷成本均线(机构的长期成本)附近,同时这个位置也是筹码峰的下沿位置,这个位置没有中期下跌的风险,如果没有资金的重新关注,生物医药板块适合做短线的高抛低吸。现在可以作为一个买入节点的观察窗口。

钢铁板块,也是一个将持续关注的板块,他是典型的周期的波动规律。周期板块无非就是那么几个动力,一是通胀,二是周期。

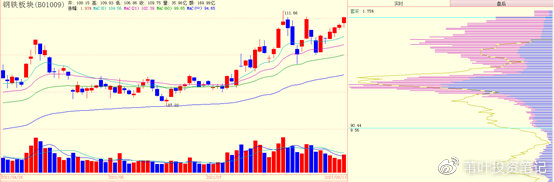

通胀就是中短期的货币超发,大宗商品的价格不仅仅是国内的价格来决定的。国内货币没有动作,国外的国币政策的动作却比较大。这个中期的预期还是在的。

二是周期,这个因素在目前来看,全球的情况略有好转。即使从疫情的反复来看也会有相似的结论。这是中期的因素。剩下的就是主力的动向,依然倾向于偏多的。我们依然认为这个板块中期有比较大概率的机会。

但是对比来看几个周期板块,从短期来看,煤炭的强势程度是大于有色金属大于钢铁。所以,你要稳稳的幸福,还是和周期的短线资金去抓涨停板呢?

最后,今天我们来重点评估一下高位的储能板块。

储能板块强势延续主力买入77亿,储能虽然在高位,但炒作依旧的那么热火朝天,行业增长增速预计远高于光伏、风电、锂电,因此它大概率会持续影响未来一段时间,且未来伴有二波炒作。

注意!储能板块已经在高位,我们团队在前期战略性的配置了部分标的已经逐步在减仓,追高有风险!今天分析储能,不是让大家去冲!而是做好可能的第二波的思路准备。

技术上看,从筹码分布的情况来看,中长线低位建仓的机构锁仓并不多,基本处于逐步派发的状态,筹码逐步的变成了高位的筹码相对的开始集中,但短线资金依然持续的流入,进入到拉升的后半段当中了。这种时候我们还是在高度警惕的情况下,按照均线系统去定买卖策略。储能板块从成本均线来看,这就是多头排列之后的趋势延续,所以,按照趋势延续的走势来关注就可以。简单的说,如果忍不住要加入炒一波短的,就沿着短期的均线做低吸高抛,破线得毫不犹豫地走。我们认为,目前储能板块主要是短线资金在高位博弈,赔率就没有那么高,容易走高位的大震荡。

储能行业,乐观的机构到底是怎么想的?

一、刚需驱动:新型电力系统核心资产,全球能源转型关键赛道。

当前全球风光发电量占比9%,预计2050年达56%。风光发电资源禀赋与负荷匹配度低,大规模开发并网后,对电网安全运行和电力可靠供应带来挑战。电化学储能解决风光发电出力波动性、平衡电源与负荷侧功率,是提高电力系统供应安全性、灵活性和综合效率的重要环节,也是支撑能源转型的关键技术,其必要性已得到充分论证。

二、政策催化:全球政策支持力度空前,市场化机制进一步完善

全球电力市场机制及政策不尽相同,但对储能的需求趋势高度一致。中国:新一轮储能顶层政策已出台,行业加速发展预期抬升:电源侧新能源配储政策“加持”,2020年已实现快速增长且有望快速起量;电网侧价格机制仍在探索,远期辅助服务空间巨大;用户侧得益于分时电价改革超预期,工商业储能盈利模型更为优化,或加速形成市场化力量。海外:欧美地区电力交易高度市场化,储能可参与市场交易,具备丰富受益来源,叠加高电价与补贴政策,经济性优、市场需求大。南非地区电力基础设施薄弱,储能提升电力供应稳定性,有望成为下一个蓝海市场。

三、市场空间:2025年全球规模超千亿,5年成长空间超过10倍

2020年全球新增装机4.7GW,同比+62%,2016-2020年CAGR=46%,市场规模高速增长。根据我们搭建测算模型,2025年中国储能预计新增45GWh,“十四五”期间装机CAGR=70%,对应市场规模499亿元。2025年全球储能预计新增172GWh,5年CAGR=75%,对应市场规模2370亿元。中国及全球5年增长空间均超过10倍,是碳中和弹性最大赛道,建议积极布局相关企业获得超额收益。

机构普通认为,电池环节价值量高,逆变器弹性大,首选龙头及高成长企业,主要有以下标的:

1. 宁德时代(电池技术优势+超前布局)

电池与逆变器环节系统成本占比最高,分别为60%和20%,是产业链中高景气度方向,相关企业有望充分受益行业红利。从弹性测算结果看,逆变器环节弹性相比锂电池更大。

2. 阳光电源(电力电子与系统集成能力)

逆变器出货高增,全年芯片保障确定性强;21Q1风电变流器出货2GW,同比增长约100%,主要原因在于去年Q4部分装机延迟至Q1,全年看预计同比去年有所下滑。21Q1 电站收入9亿左右,由于组件涨价公司EPC采购压力大,亏损约0.6-0.7亿元。全年看,电站业务目标130亿收入,同增约51%,规划较大。

3.派能科技(纯正户用储能标的)

公司IPO募投项目规 划新增4GWh锂离子电芯产能和5GWh储能锂电池系统产能,并大幅提高了产线的自动化、智能化水平。未来随着新建产能释放、成本的进一步优化,公司业绩有望实现持续高增。

自选股信息备忘:

抚顺特钢(军工+钢铁双热门赛道叠加,机构重仓,低位锁仓拉升)

业绩超预期增长兑现行业高景气度,提质增效成果显著克服不利因素公司业绩实现超预期增长。 公司为“中国特殊钢的摇篮”,高温合金航空航天市占率达80%: “三高一特”(高温合金、超高强度钢、高档工模具钢、特种不锈钢)为公司核心产品,下游广泛应用于军工、机械、船舶以及新兴产业等国民经济大部分行业,被誉为“中国特殊钢的摇篮”,其中(变形)高温合金在航空航天市场占有率高达80%以上,超高强度钢在航空航天市场占有率高达95%以上,为该领域龙头企业。

中航沈飞(军工龙头,机构重仓锁仓)

中航沈飞作为我国歼击机整机龙头供应商,有望充分受益于现有批产型号上量需求。公司主营航空防务装备产品制造,现型号产品覆盖歼11/歼15(三代)、歼16(三代半)等多系列空军歼击机/舰载机。全球看,三代半战机是空中作战的高机动重型武器库,载弹量大幅高于四代机(四代机F35 为2500kg,三代半SU-35 为8000kg),四代机不能完全替代三代半机作战功能,“十四五”期间三代机存在大量需求。

中鼎股份:(机构重仓股,新能源车空气悬挂概念)

新能源汽车对于底盘系统稳定性要求更高,空悬有望成为电车标配,目前空悬已逐步由高端车型向下渗透。公司覆盖 NVH+轻量化+空悬三大核心产品, AMK 是前三空悬商,目前已获蔚来汽车、东风岚图等定点订单,随公司国产化加速推进,后续获单可期。

注意:盘面信息资料留存,不是观点和个股推荐。

如果你看了我的文章觉得有用,请点赞、关注、转发。

逻辑是重要的,主流逻辑更重要,主力逻辑在我这里。

——————苇叶,现在某机构任投资总监

公安备案号 51010802001128号

公安备案号 51010802001128号