-

【期权研究院 | 研究】中性持仓在不同时间周 Delta 变化分析

期权研究院

/ 2020-11-24 10:05 发布

/ 2020-11-24 10:05 发布原创:栗鹏杰

中性对冲交易,就是在控制风险前提下,目前主要是对冲掉方向,保持 Delta 的中性,赚钱波动率或者时间价值。Delta 和 Gamma 有密切的关系,所以我们不得不关注 Gamma 的变化,Gamma 反映标的物价格变化时,期权 Delta 的变化程度。

举例:标的价格是 100,某看涨期权的 Delta 为 0.3,Gamma 为 0.05,那么当标的价格涨至101 的时候,该期权的Delta 会涨到 0.35,标的价格涨到 102 的时候,该期权的Delta 会涨到0.4。再举个认沽期权的例子,Delta 为-0.5, Gamma 为 0.07,那么标的价格涨至 101 的时候,该认沽期权的Delta 为-0.43,标的价格涨至 102 的时候,Delta 为-0.36。

《中性对冲交易规则》要求 Delta 一般控制在-0.5~+0.5 之间,最好不要超过|±2|,最大不得超过|±3|。而期权合约从第一周(期权研究院的第 0 周)开始到第四个周三行权日(期权研究院的第 4 周),Gamma 一般会不断增大,而它的变化直接影响到Delta 的值。对于保持 Delta 中性对冲,可能随着时间难度会加大,或者说为了保持在-0.5~+0.5 之间,会有比较大的耗损。

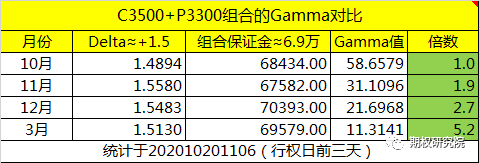

为了能够客观反映这样的变化,在保持 Delta、Gamma、持仓相对一致情况下,我们做不同时间的组合对比,见下表:

▲ 相同持仓不同时间段的 Gamma 对比

从表中可以看出,10 月份的 Gamma 分别是 11 月、12 月、3 月的 1.9 倍、2.7 倍 5.2倍。

如果标的变化 1%,10 月份的 Gamma 是其他月份的 11 月、12 月、3 月的 1.9 倍、2.7倍 、5.2 倍,对应的 Delta 至少也会呈现对等的变化(不考虑“加速度”),换言之,就是近月的 Delta 振幅比远月的大;同理,相同持仓同月份的合约,越到行权日,Delta 的振幅就越大,控制在较小的范围内,难度就越大,耗损也越多。

比如,相同的持仓,把这个月第三周的组合 Delta-0.5~+0.5 之间,要比第一周难度大, 耗损也就大。

综上所述,不同时间周的持仓,Delta 的风控也应该不同。持仓离行权日远,范围可缩小;离行权日近,范围可放大。

附图:

▲ 10 月份组合持仓情况

▲ 11 月份组合持仓情况

▲ 12 月份组合持仓情况

▲ 2020年03 月份组合持仓情况

栗鹏杰 LI PENG JIE

期权研究院合伙人

期权研究院研究研究主任

深圳嘉发资产投研主管

券商历职:万联证券

负责嘉发资产系列产品投资管理

代表作品:期权研究院交易量化投研产品《权倾未来》

公安备案号 51010802001128号

公安备案号 51010802001128号