-

行情虽然涨幅不大,我的自选股这两天收获了四个涨停,却多少有点出人意料,让人感觉似乎是牛市重来,市场要好起来了。市场真的有这么强吗?看看期指贴水的状况,似乎又不像——历史上只要期指有贴水,后市就总还是不乐观的。

年化38%的收益,为什么没人看得上?

孙成刚

/ 2017-03-21 22:07 发布

/ 2017-03-21 22:07 发布

但我今天做了很长时间的研究,仍然觉得期指的贴水是毫无道理的。今天收盘后,IC1706合约正好贴水200点。即现货中证500指数是6515点,但6月期指的交易价格是6315点。这意味着期指的投资者认为,到6月16日的时候,中证500指数至少会跌到6315点以下,或跌幅3.07%。

不过,我做了一下2007年迄今10年时间的中证500指数,怎么也得不出这样的结论。

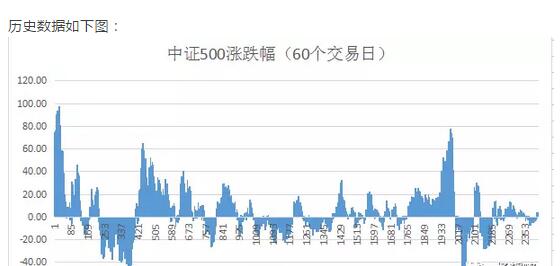

从明日起到6月16日中证500指数期货结算日,恰好还有60个交易日。过去10年,中证500指数在任意60个交易日的时间里的平均涨跌幅是——上涨4.2%。其中,最大跌幅46-47%、最大涨幅98%,中位数是2%。在全部2416次行情里,下跌1063次,占比44%,上涨1353次,占比56%。

历史数据如下图:

这意味着,过去10年,给定任意一次交易间隔为60个交易日的行情,期间上涨概率是56%,下跌概率44%,且平均涨幅4.2%、中位数涨幅2%。

这个数据告诉我们,IC1706合约贴水200点是完全没有道理的。如果以历史规律来量度,这个合约应该升水120-250点,而不是贴水200点。

换言之,目前的期指IC1706其实是给出了高达320-450点的折扣,是投机者和投资者对于后市不看好而给出的“风险折价”。在有效市场中,风险是有价值的,风险是应该给予补偿的,否则,就没有人来冒着风险去做某一种交易。那么,承担三个月的风险,期指会给予高达5%的收益折价吗?这样的市场是合理的吗?

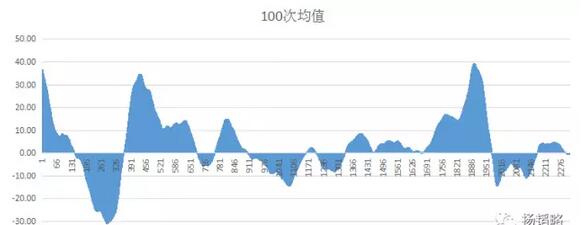

没有人能提前预料到市场的涨跌。我们仍以60个交易日的行情,按照时间顺序取100次均值,看看情况如何,结果如下:

由此图可以看出,即便完全随机,60个交易日的市场平均跌幅极限值是30%上下,而均值是上涨3.3%,中位数是上涨3.12%。这个数据可能更接近于真实情况。

但投机者和投资者为什么对后市充满悲观呢?我们看一下中证500的波动率情况(最高点与最低点的比值)。过去10年,中证500指数的波动率均值是2.45%。将波动率取60日均值,如下图:

由图我们不难看出,当前的中证500指数的波动率已经创下10年新低!最新的波动率60日均值已经只有0.91了。

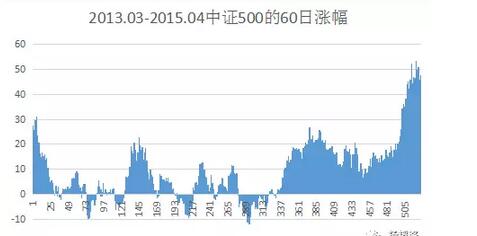

历史上,波动率最小的一段时间是2012年3月到2012年4月长达两年多的时间里。此间的波动率均值是1.73%,这段时间的行情涨跌情况如下图:

由此可见,在波动率最低的一段时间里,行情60天内的极限跌幅可能会达到10%,但概率很低,只有1%的可能性。但比较多的时候是处于上涨过程中的。后期一段时间的上涨趋势非常明显。我们即便把它去掉,则340个交易日的平均涨跌幅仍达到3.3%——还是上涨的。

综合上述分析,我们可以得出的结论是:当市场波动率日益降低的时候,中证500指数在未来60个交易日里上涨的概率远大于下跌的概率,且上涨平均幅度预计是2%-4%,保守情况下的涨跌幅会达到上涨3.3%。

如此,假设我们以当前价格买进中证500指数的6月期指合约(IC1706),收益情况会如何呢?

设资金规模100万元,可以买进2手期指合约,价格6315点,按照30%的保证金,需要75.8万元。账户留存资金24.2万元作为缓冲。未来60个交易日,到结算的时候,如果中证500指数现货下跌800点(跌幅12.2%),即从6515跌到5715点,才可能会面临补保证金的问题,否则,账户持仓就是安全的。

如果这60个交易日行情不涨不跌,仅仅贴水的200点,利润就是8万元。相对于本金100万元,等于两个多月有8%的收益率。这个收益率水平在很多人眼里并不高,但它意味着年化收益率高达38%。

如果按照前述分析的规律行情上涨3.3%或者200个指数点,则实际利润将达到16万元,收益率16%,相当于年化收益率85%。

风险端。如果现货指数下跌200点或3%,则持仓部分无任何损失。如果期间指数达到最大10%的跌幅,即指数跌到5865点,则期指实际损失18万元,实际损失18%。

一方面,收益率可能38%或者85%,另一方面,损失可能达到18%。何去何从呢?

现在的问题就是,3月底到6月中,市场是否可能跌幅超过10%。历史上,每年6月15日前的60个交易日,市场涨跌情况如下:

其中,虽然是5年上涨、5年下跌,但实际上,除了2008年市场跌幅较大外,其余年份有两次是10-14%,还有两次是2-4%的跌幅。今年在市场波动率极低的情况下,我认为可以判断极限跌幅也就是4-5%。如果上涨呢?我们不要去看两次58%的涨幅,也不要去看24%的一次涨幅。就算是达到2013年和2016年的情况,有3-4%的涨幅就很好了,那预期的利润也非常可观。

写了这么多,实在是有点费口舌。其实我们有可参照的东西,就是香港市场。看看下面这张表:

恒生国企指数现货当前是10644点,而3月期指10666点,略升水,4月合约是10665,几乎与3月合约完全一致。6月和9月合约则由于进入分红季,所以有一定贴水,但极限贴水也不过2-3%,这是与其分红水平相当的。恒指现货24593点,3月和4月合约对比现货都升水50点。6月和9月合约的贴水基本与股票分红相当。在正常情况下,恒指的远月合约是有适当升水的。

对比香港,再看看国内市场。中证500指数现货6515点,而4月期指合约在一个月前贴水150-165点或贴水2%以上。即便现在,距离结算日只有23个交易日,期指仍贴水70点以上。等于是每一个月时间,贴水就1.2%左右。年化贴水15%。

而这个15%的贴水幅度,就是市场给予愿意做多期指的人的“风险奖励”。这种风险奖励,显示出中国投机者的荒诞:他们可以预测市场,他们可以跑赢市场每年15%以上。这是全世界99%的基金经理都做不到的事情,中国的投机者却可以做得到。

所以,当前中国市场的期指大幅度贴水的现象,是特殊时期的特殊现象,是不可能持久的。中证500指数的分红除权因素影响甚小,6月和9月合约出现大幅度贴水,是极不正常的。当市场逐渐回复常态,这种贴水必然会消失。而这,就给了有心人良好的投资机会——一个年化38%的投资机会。

扬韬读报

1、华泰轻工陈羽锋。喜临门今日大涨,重申推荐逻辑: 我国床垫市场CR10仅为12%,床垫标准化、工业化程度高,行业整合在即。三四线地产情况较好,叠加消费升级影响,在三四线市场竞争优势显著的公司将有更高业绩弹性!经营改善:公司调整销售体系,优化经营质量,经过我们的草根调研,公司边际改善已经悄然发生,股权激励解锁方案显示高增长信心。

2、华泰建筑建材鲍荣富。一带一路/PPP/国改共舞,继续把握基建园林主线不放松! 一带一路方面,5月14日一带一路会议前仍是重点主题,建议遵循先基建后能源,军工为补充的整体战略,概括为“建筑PPP,建筑加油,建筑参军”三个方向。(1)基建出海继续推荐葛洲坝、中国交建;(2)基建之后,国内化工、钢铁、水泥等产业去产能外溢,继续推荐中国化学、中钢国际;(3)区域摩擦可能性增强和国土安全要求提升,建筑工程领域涉及相关主题的主要关注北方国际,民企推荐神州长城。 PPP方面,龙头标的年报超预期反映基本面持续趋好,示范项目时间表加速订单落地,4单ABS获准发行有利于缓解项目融资难和改善现金流回款,提升估值预期。机遇方面仍然把握两条主线,较低风险偏好继续持股PPP业绩五白马(铁汉生态、葛洲坝、美晨科技、东方园林、龙元建设),较高风险偏好推荐文科园林、美尚生态、棕榈股份;国企改革是重要边际变量。继中国中冶、中工国际集团层面重组整合后,中国海诚今早也公布控股股东中轻集团拟与保利集团进行合作。目前央企仍有102家,国资委此前表态年内要减少到两位数,“一带一路”上的交运、基建、能源等相关产业可能成为兼并重组的热点,结合七大重点推进改革领域,重点关注大集团小公司的中国海诚、岳阳林纸以及北方国际、中工国际等。

3、国君建筑。一带一路催化再起,推荐金六福组合:葛洲坝(首推)、中国化学、中国交建、中钢国际、北方国际、中国铁建_国君建筑韩其成团队投资建议。联合国安理会3月17日一致通过决议,支持中国“一带一路”倡议的内容,肯定“一带一路”建设对加强区域经济合作、维护地区稳定发展的作用,带路首获安理会明确支持。③5月峰会是一带一路提出3年来规格最高的论坛,战略地位获抬升,有望对板块形成持续催化。

4、西南医药朱国广团队。柳州医药(603368)目前估值仅26倍。公司基本逻辑:市占率提升空间大。公司进行纵向、横向全产业链延伸将丰富产品线,后续有望借助供应链平台快速放量。业绩展望:新标切换的背景下,预计公司2017年实现利润约4.3亿元(+35%),随着中药饮片、器械/耗材、DTP业务的放量,2018-2019利润增速将维持在25%左右。

5、兴证医药建议关注医药消费品。随着品牌家电、高端白酒等大消费板块的持续走强,投资者对于消费升级的关注度持续提升,而同样具有品牌和资源稀缺属性的高端医药消费品将成为消费升级逻辑外溢最直接的受益标的。医药板块作为为数不多估值合理(估值溢价率处于近7年来的低位)、基金持仓不高(基金重仓持股比例处于近3年低位,剔除医药基金的持仓比例/市值占比明显低于其他消费板块)、前期滞涨(年初至今涨幅不到3%)的消费类板块其性价比正在逐步提升。考虑到很多医药消费品公司当下的估值水平并不高(如2017年云南白药约为24倍,东阿阿胶约为19倍PE),也存在业绩及事件上的催化剂(如云南白药的国企改革、东阿阿胶Q4业绩略超预期等),同时其消费品的属性也使得相关标的免于承受药品降价、控费等方面的政策冲击。在消费板块整体受到市场追捧的大背景下,医药消费品的关注度有望提升,继续推荐龙头公司云南白药、东阿阿胶、片仔癀、同仁堂。

6、中银电新推荐双杰电气(300444):公司发布员工持股计划草案,拟筹集不超过1.2亿元,认购一般信托份额(集合信托计划上限2.4亿元,按照1:1的比例设立优先信托份额和一般信托份额,在二级市场上购买公司股票),有利于提高员工的凝聚力。动力电池增长叠加消费电子产品升级,预计2017年国内湿法隔膜需求约7亿平;受制于设备投入较高、调试周期长、良率提升困难、客户认证周期漫长等原因,行业产能释放缓慢,2017年实际有效产能预计仅有6-7亿平,有望维持供应偏紧的状态。公司参股的天津东皋膜掌握核心技术,产能扩张确定性较高,已开发远东福斯特、力神、深圳比克等客户,新线批量化供货在即;预计2017-2019年EPS(不考虑摊薄)为0.57、1.76、2.01元。

7、天风农业吴立团队推荐隆平高科(000998):增长确定的低估值白马,投资价值凸显!2017年公司外延式并购步伐有望加速!中国种业进入并购高峰期。资本+并购+全球化,是全球种业巨头的成长共性。中信集团的入主,不仅为公司提供了30多亿的资金储备,而且提升了公司的战略发展方向。2017年进入全球种业前10强的发展目标(销售收入超30亿元),倒逼公司在2017年加快并购项目落地,2017年大概率是公司并购成长加速年!盈利承诺、估值低位、高管增持,安全边际凸显公司高管曾做承诺,2017-18年净利润分别为7.7亿元、9.4亿元。以盈利承诺为基数,当前股价对应17年估值仅32倍,属于历史估值最底部。高管此前增持均价为18元。预计,2016-18年,公司EPS0.48、0.64、0.79元。公司是国内最有希望成为国际种业巨头的种子企业,享受估值溢价,给予2017年40倍市盈率,对应目标价26元,维持“买入”评级,继续推荐。

8、海通电新隆基股份调研简报:单晶风起,硅片龙头乘胜追击。单晶产品供不应求,产能成为瓶颈。根据EnergyTrend数据,15-16年国内单晶市场份额分别为15%-27%;单晶光伏电站装机成本约6元/W,成本基本与多晶持平,但发电量高出约3-6%;单晶替代趋势已明确,目前处于供不应求的格局,瓶颈在于产能,随着行业加速扩产,预计17-18年市占率有望达35%、50%。单晶硅片价格上涨,下半年领跑者、分布式有望接力。根据PV Insights统计,单晶硅片价格最新均价约为0.80美元/片,较16年价格低点上涨约20%,与近期下跌的多晶硅片形成鲜明对比;预计随着6.30光伏补贴下降、地面电站抢装结束,Q3多晶硅片价格将继续承压,而下半年分布式、领跑者的需求将接力行业需求,单晶的需求仍然旺盛,单晶价格压力要明显小于多晶。预计2017-2019年EPS分别为1.00元、1.29元、1.62元,按照2017年25倍PE,对应目标价25.00元,维持“买入”评级。

9、华泰零售次新深度研究富森美(002818)。成都装饰建材家居市场龙头,未来将择机向省内外拓张。不考虑外拓项目,预计公司2016-2018年营业收入分别为12.21/13.21/14.18亿元,归母净利润分别为5.56/6.16/6.76亿元,分别同比增长22.9%/10.8%/9.7%;综合对标小商品城、轻纺城、海宁皮城等可比标的,考虑到公司较高的物业重估价值、强大的盈利能力与对外拓张的可能性,给予公司一定估值溢价即2017年40-43倍PE,对应目标价56-60.2元,首次覆盖给予“增持”评级。

公安备案号 51010802001128号

公安备案号 51010802001128号