-

风电行业投资指南05:继续分享一只行业龙头

时空复利 / 01月05日 09:00 发布

前面两节课程中,我介绍了塔筒和叶片这两个风机零部件,它们本身位置就在外部,可以一目了然地看见,而且价格也比较贵,贡献了整个风电机组的主要成本。

不过除了塔筒和叶片以外,在风机内部以及一些不太显眼的地方,还有两个部件发挥着举足轻重的作用,那就是轴承和铸件。

我们接下来就展开介绍一下,先从轴承说起。

市场规模

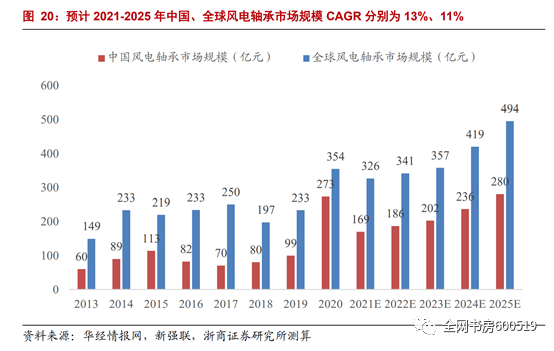

在整个风电机组中,轴承属于非常核心的一个零部件,风电轴承市场的规模已经达到了500亿元人民币左右,基本是仅次于塔筒和叶片的部件。

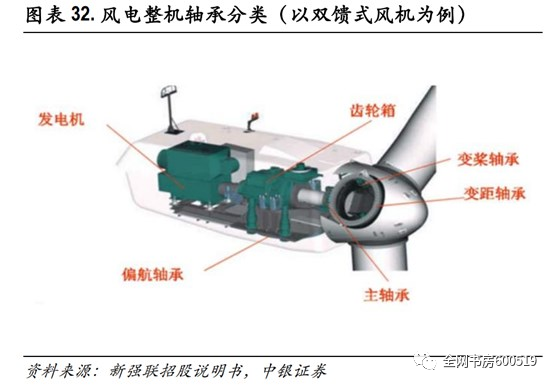

而轴承还可以进一步分类,分成主轴轴承、偏航轴承、变桨轴承等等。

其中变桨轴承和偏航轴承可以归到一类,它们的作用主要是在风向和风力发生变化的时候进行转动,调整风机朝向以及叶片桨距角,保证风机时时刻刻能垂直迎风,同时把输出功率稳定在安全高效的范围内。

从这句话中也能看出,这类轴承通常只在风力风向发生变化的时候才发挥作用,是一种间歇性的工作状态,所以对它强度、硬度方面的要求没有那么高,相对主轴轴承而言要求会低一些,目前也基本实现了国产化自主生产。

而技术壁垒比较高,同时也是国产化程度低的,当属主轴轴承。所谓主轴轴承,顾名思义主要作用是支撑风机主轴,它需要同时承担三重载荷,一是轮毂、叶片和主轴自身的重量;二是叶片转动带来的惯性载荷;还有第三点,也就是不稳定的风速风向条件下产生的气动载荷。

随着风电机组大型化趋势逐渐加强,上面提到的这三种载荷也在不断增大,因此主轴轴承的生产加工难度也在成倍增加。

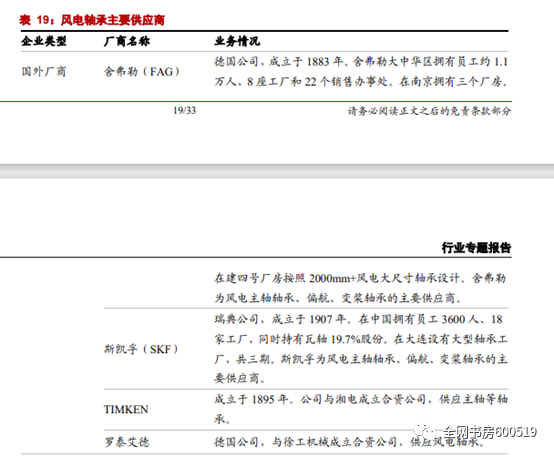

也正因此,过去这块是国内企业很难攻克的技术难关,就算有企业生产,基本也只能用在2MW以下的风电机组上,而适配大兆瓦机组的轴承,这部分市场长期被舍弗勒、斯凯孚、罗特艾德等外资品牌垄断。

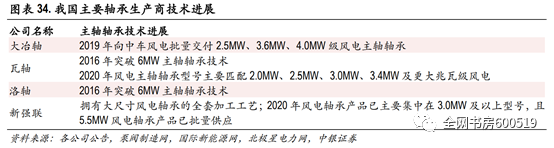

不过近些年来,以新强联为代表的国内企业正奋起直追,取得了一系列突破,目前大功率的主轴轴承,国内基本室心腔联独家供应,后续有望取得更多份额,在大功率主轴轴承领域实现国产替代。

铸件

好的,关于轴承我们就先说到这里,接下来再一起来看看铸件。

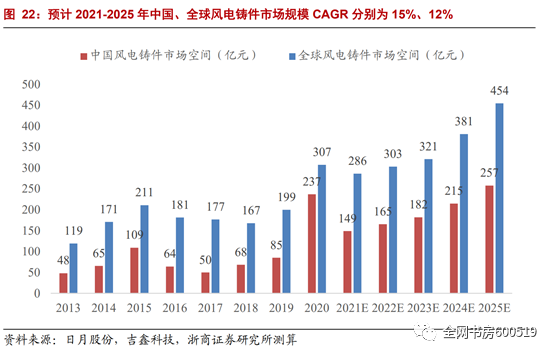

老规矩,还是先从市场规模谈起,目前全球风电铸件行业的市场规模大概是307亿,比轴承略小一点,但也是有大几百亿的空间。

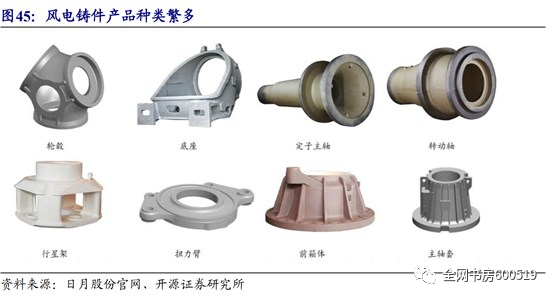

值得注意的是,这可能是品类最多的一个风电零部件了,从轮毂到底座,从扭力臂到行星架,一整套风电机组中有非常多的铸件产品,主要起着支撑、保护和传动的作用。

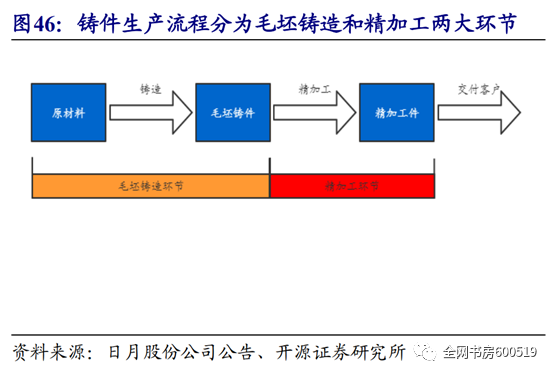

铸件的生产可以分成两步,先是毛坯铸造,然后是精加工。

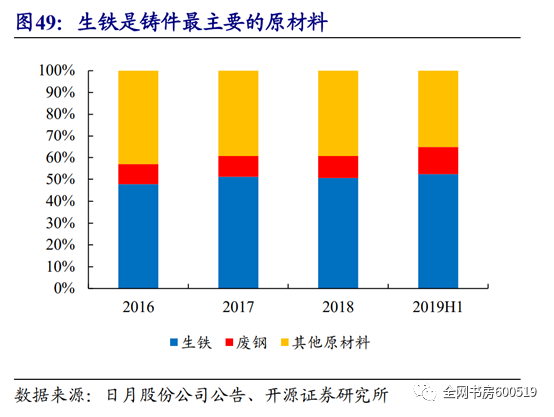

所谓毛坯铸造,就是把生铁、废钢之类的原材料熔炼浇注,让它具备初步形态;而之后的精加工环节,则是通过一系列繁杂琐碎的加工工序,把毛坯变成能够出厂交付的最终产品样态。

三个特征

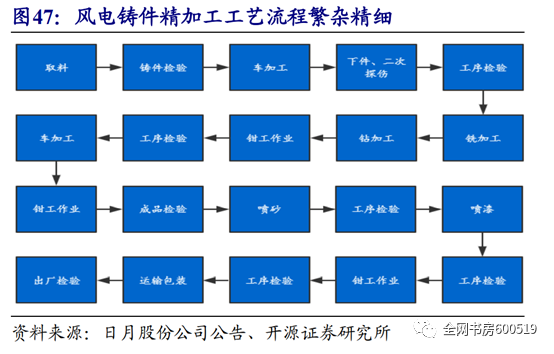

从生产工艺也能推断出,铸件环节具备三个明显特征:一是需要投入高精度的设备,铺一条生产线对资金要求很高,可以说是资金密集型行业;二是生产流程比较长,过程中涉及磨、钻、钳等多个步骤,对技术工人的要求也比较高;还有最后一点就是原材料消耗量大,这里主要是生铁和废钢,两者加起来在铸件生产总成本中的占比常年维持在60%左右。

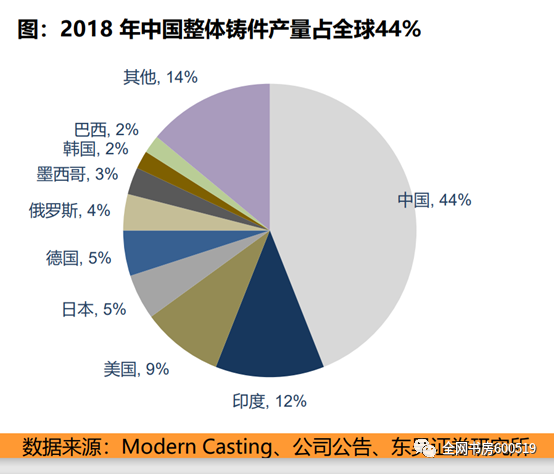

过去几年,凭借原材料和劳动力方面的成本优势,以及加工工艺的不断进步,中国企业基本主导了铸件市场。早在三年前,我们国家的铸件产量就占到了全球总产量的接近一半(44%),现在比例只会更高。

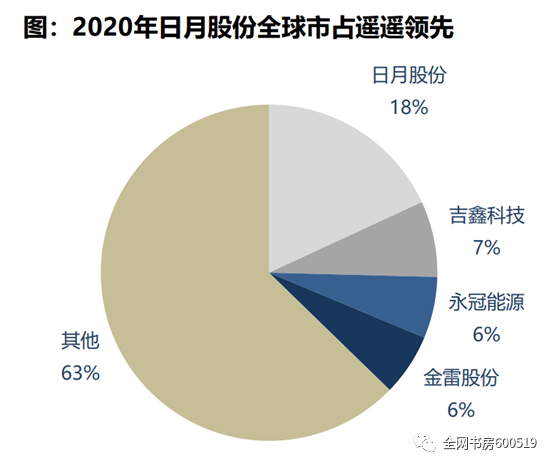

而国内跑在最前面的领军企业是日月股份,在全球市场的占有率达到18%,遥遥领先于其他竞争对手。

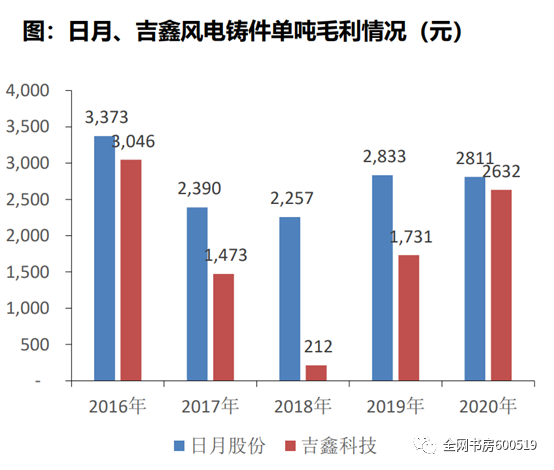

而且日月不但销售量大,赚的钱也多,从单吨毛利这个指标上来看,日月常年吊打排在第二名的吉鑫科技。

之所以能有更高的单吨利润,并不是因为同样的东西日月卖得比吉鑫贵,而且恰恰相反,日月的售价反而更低。

龙头奥义

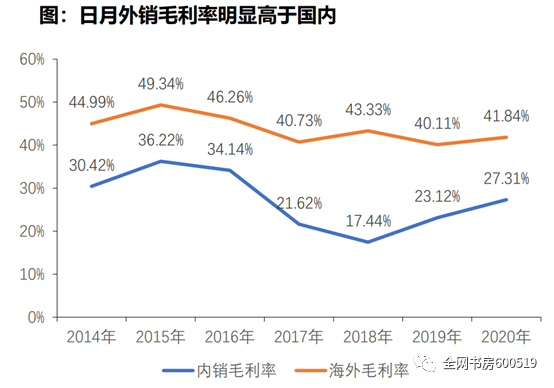

之所以能在售价低的同时做到更高的毛利,主要原因有两方面,一是靠规模效应,大批量采购获得更低的原材料成本,另一方面其实是日月在海外市场的布局,靠出海战略把产品卖到世界各地。

具体大家看这张图就明白了,日月股份海外销售的毛利率明显高于国内,海外常年处于40%以上的水准,而国内销售毛利率基本就只有20%—30%。这样通过海外战略布局,就提升了整体毛利水平。

作为铸件龙头,未来日月股份的优势大概率会继续保持。

好的,铸件这部分我们也先介绍到这里。到现在为止,整个风机产业链,最主要的那四部分我们就都讲完了,分别是叶片,塔筒,轴承和铸件。当然还有一些别的零部件,比如齿轮箱,机舱罩,海缆等等,相对要小众一点,我们就不做专门的展开了。

整机

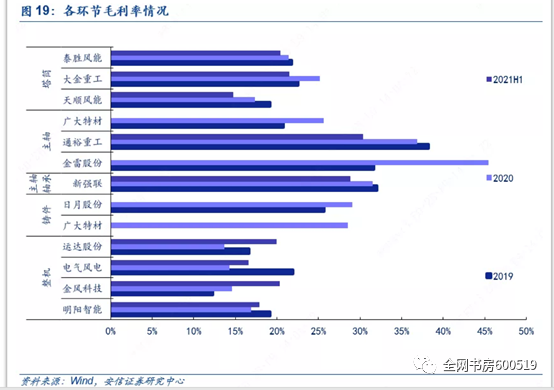

零部件分享完了,在本期课程的最后,我们再来聊聊风电整机。给大家提供一个有意思的数据,如果从毛利率这个指标来看风电产业链各环节的盈利能力,你会发现其实整机的盈利水平是最低的:

盈利水平低

各大整机厂,毛利基本没有超过20%的,为什么会出现这种情况?

这就要从整机厂在产业链上所处的位置说起,整机厂的业务模式是采购零部件,组装成风电机组,然后打包卖给下游的运营商。除了极个别整机厂有部分零部件可以自产外,绝大多数其实都是要外部采购的,

而我们课程中也介绍过了,零部件主要是原材料主导了成本,像什么生铁废钢焦炭,属于大宗商品,整个风电行业的用量占比不算高,所以谁也没有绝对话语权,都是价格的被动接受者,也就是整机厂采购零部件的价格,是很难打下来的;

而整机厂的下游,是央企国企为代表的那些大型电力集团,普遍很强势,整机厂面对他们是没有什么议价能力的。

除了夹在中间难做人以外,还有更重要的一点,前面课程中也讲到过,风电作为清洁能源,未来发展的核心要义就是降本增效,尤其在补贴全面退坡以后,必须把度电成本降下来,实现平价上网。怎么降呢?只能不断提升风机功率,压低单位功率机组的价格。

成本控制能力是核心

难怪有人说,风电整机就是制造业里面的快消品,始终面临惨烈的价格竞争,而成本控制能力也成了主流风机企业的核心竞争力之一。

进一步分析,成本控制能力方面的差异,和风机企业选择的技术路径有着不可分割的关联。

技术路径

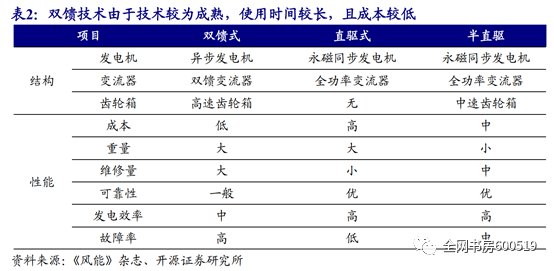

目前为止技术路径可以分成四类,分别是双馈异步,鼠笼异步,永磁直驱和半直驱,这里面鼠笼最小

众,基本可以不提了,剩下的三种可以说各有利弊,大家可以看开源证券研究所的这张图:

简单来说就是双馈成本低,但是可靠性差,容易故障,发电效率也偏低;而直驱成本高,对应性能也会好。综合考量各方面,处于两者之间的半直驱,其实是更有优势的,有望契合未来进一步降本增效的诉求,成为新一代主流技术。

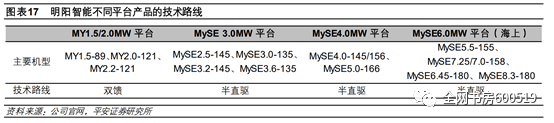

这方面走得比较靠前的,是国内的企业明阳智能。近些年来明阳已经从双馈全面转向半直驱,3MW以上的主流机型,基本全是采用的半直驱技术。

未来展望

值得一提的是,未来风电行业的发展,有种共识是陆上风电基本走向成熟,之后更大增量将来源于海上。而海上机组的运营维护成本尤其高昂,这种情况下对风机的可靠性和故障率,其实是有更严格的要求,所以成本低容易坏的双馈机型,可能会慢慢退出历史舞台,半直驱技术有望接棒,成为新一代主流。

总结

好的,关于整机部分我们就介绍这么多,整个风电行业的系列课程也要划上句点了。最后带大家一起来复习一下,本节课的内容比较多,从零部件领域的轴承和铸件,讲到了风电整机,每个部分都有核心知识点。

轴承的核心点在于主轴轴承国产化率偏低,但以新强联为代表的龙头企业正快速突破;而铸件是我们中国人的传统优势领域,日月股份已经是全球龙头,未来有望继续保持;最后的整机,先提到了整机环节其实是盈利能力最差的,因为夹在中游两头受气,而且还面临无休止的降本内卷游戏。所以整机厂一个核心竞争力就是成本控制能力,而这又和技术路径关系密切,未来我们看好半直驱技术成为主流。

好的,以上就是本期课程的全部内容,感谢你的收看,我们下个专题再见~

敲黑板

全球风电轴承市场规模已经达到 354 亿元人民币, 仅次于塔筒和叶片。

轴承进一步分成主轴轴承、偏航轴承、 变桨轴承

铸件行业的市场规模大概是 307 亿,有资金密集、技术要求高、原材料主导成本三个 特征

整机是盈利水平最低的环节,成本控制能力也成了主流风机企业的核心竞争力之一

降本增效趋势下,半直驱技术路径有望成为主流

公安备案号 51010802001128号

公安备案号 51010802001128号