-

风电行业投资指南02:必须降本增效

时空复利 / 01月02日 10:06 发布

上节课我们做了风电行业的导论,点明了在全世界减碳背景下,作为清洁能源的风电未来是有长足发展的大机会的,而且也介绍了影响这个行业发展的短期和长期因素,简单来说就是短期看政策,长期看成本。

那么,当下的成本结构是怎样的?未来降本会通过什么方式实现?

这就是本期课程试图解答的问题。

当下成本结构

我们先回答第一个,关于成本结构,陆上风电和海上风电要分开来看。

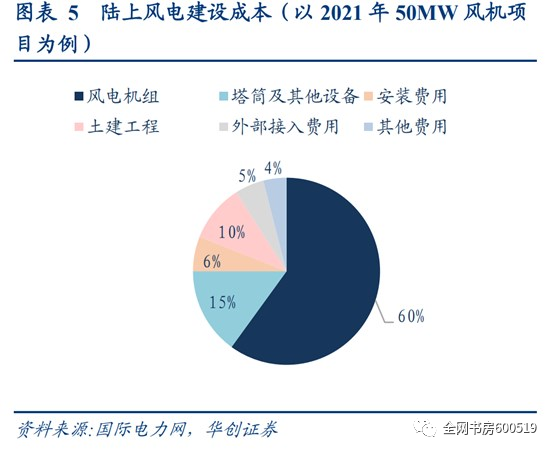

陆上风电

以2021年50MW的陆上风电项目来看,占比最大的是风电机组,达到了60%,其次是塔筒(塔架),占比15%,剩下的主要是建安费用。

海上风电

而海上风电项目,因为整体成本比陆上更加高昂的缘故,风机及塔筒的成本占比反而较小,合计是45%,其他还包括桩基,海缆等。

可以发现无论是陆上风电还是海上风电,大头都主要在风电机组这块。为了更进一步地拆分成本结构,我们就先来看看风电机组上下游的产业链。

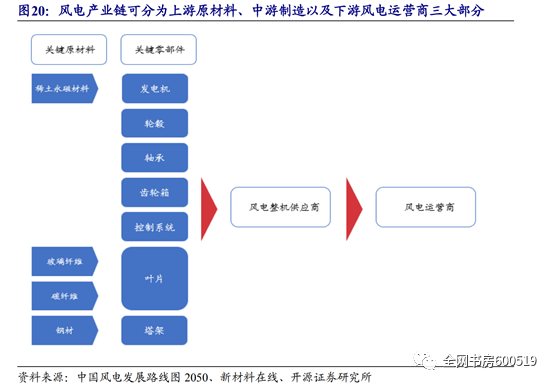

产业链

它具体可以分成上游原材料、中游制造以及下游风电运营商三大部分:

上游原材料

上游的原材料主要涉及四种,分别是稀土永磁、玻璃纤维、碳纤维还有钢铁。其中稀土永磁材料是生产发电机时候要用到的,后面的玻璃纤维和碳纤维用于生产叶片,最后的钢材则是风电铸件、主轴还有塔筒上都离不开的东西。

中游制造商

而中游制造商又可以分成两块,零部件制造商和整机制造。一套风机里涉及的零部件比较多,关键的包括叶片,塔架,轴承,发电机,齿轮箱等等,这些零部件生产的专业性较强,每一个细分品类都有专门负责生产的企业,技术也比较成熟,因此一般整机制造企业会从专门的零部件生产商那里定制采购,整合成风电机组,再出售给下游的风电运营商。

下游运营商

这些运营商以大型国有发电集团为主,基本是“华”字头,像华能、华电、华润等,他们最近几年的电力投资中对清洁能源的配比是在不断增加的,整体需求保持稳定增长的态势。

关于整个风电产业链,大家看这张图就好了,梳理得已经非常清楚,我们就不做更多赘述了。

了解了整条产业链,也清楚了风机中各个零部件的成本占比,我们现在可以回答课程开头提出的第二个问题,以后该如何实现进一步降本。

首先从原材料来看,生产零部件所用的钢铁、玻纤等基本属于大宗商品,风电行业的消费量占比很小,只能做价格的接受者,这块所有的风电玩家都说了不算,掌握不了主动权;

对于中游制造商来说,原材料成本在整个营业成本中的占比很高,像生产铸件要用生铁和废钢,生产塔筒也要用钢材,可以说上游原材料价格的变化,直接影响了中游制造企业的毛利率,而且这块成本是刚性的,不是自己想降低就能降下来,只能默默承受。

有些朋友可能想问,这种成本端原材料上涨的压力,中游制造企业是否有可能向下游转移呢?

对于不同的零部件企业,这个问题会有不同的答案,在后面的课程中我也会详细解释。但整体来说,大部分零部件生产商是很难转嫁成本的。

要解释清楚这点,就要从销售模式入手。多数情况下,制造商是采用预售的方式,在早些时候就和大客户商议好了产品售价以及销量,也就是说产品售价提前锁定,而制造过程中原材料的价格却随行就市,原材料价格下跌那毛利率就能提高,同样原材料涨价的话就只能自己承受毛利率下滑的苦果。

这其实也是市场不愿意给风电零部件制造企业高估值的一个原因,本身做的就是加工生意,毛利率波动还比较大,讲不出什么有吸引力的故事。

既然原材料这块成本很难下降,那风电行业的降本增效该如何完成呢?

降本核心:大型化

答案其实就是三个字,大型化。具体可以表现在三方面:长叶片,高塔筒,大功率。

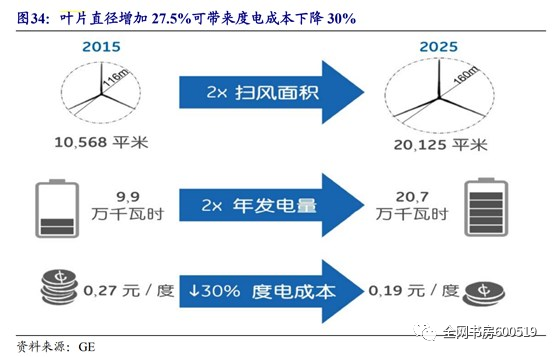

长叶片

我们一个一个来拆,先是叶片,通常情况下风机能够吸收的风能,是和叶片扫风面积成正比的,所以叶片越长,扫风面积也就越广,吸收的风能越多,这样发的电也更多。

根据通用电气(GE)测算,同样的风速状态下,如果风机叶片直径从116m增长到160m,那么发电量会增加一倍,并且度电成本降低30%

从最近几年的实际情况看,风机叶片也确实越来越长。2014年的时候,91m-110m直径的叶轮还是装机占比最高的产品,占了当年全球市场的49.5%。然而五年之后,到了2019年这个长度就基本被淘汰,市占率下降到了10.7%,取而代之的是121m-140m这个区间。

根据华创证券研究所的预测,未来5年150m-170m的叶轮直径将是4-6MW陆上风电整机的主流长度,而海上风电项目的会更长,有望达到185m—220m。

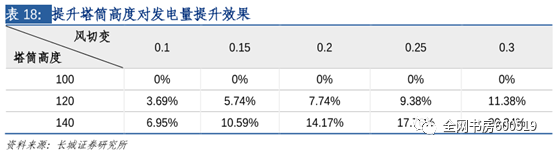

高塔筒

除了叶片长度变得更长以外,风机大型化提效降本的第二个表现,是塔筒高度也会不断变高。由于风切变的存在,高度增加风速也会变大,风切变越高,那么随着高度增加风速的提升也越明显。在0.3的风切变下,塔筒高度从100米提升到140米,平均风速会从5米每秒提升到5.53米每秒,发电效率也有20.34%的提高。

通过增加塔架高度,风轮会被托举到风速更高的区域,从而捕获更多的风能,提高风电机组的发电量。

大功率

还有第三种方式,就是提升机组功率。因为使用大功率机组,效率提高的同时成本却没有按照同样比例增加,像明阳智能招股书里反映的,1.5MW的机组和2MW的机组,招标价格相差不大,而3MW的机组功率翻了一倍,价格却只贵了80%,而且未来随着技术进步还有继续降价的空间,这样就提供了降本可能。

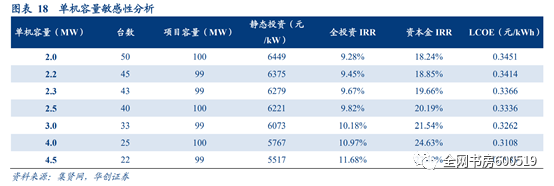

举个例子,假如一个规划容量100MW的陆上风电项目,如果全采用2MW机组,那就要50台,算下来每千瓦的静态投资大概是6449元,度电成本接近三毛五;

而如果采用4MW机组,开发相同规模的风电场,所需的机位点可以减少一半,只要25台,这样每千瓦的静态投资额就下降到了5767元,度电成本也降到了三毛一。

大家可以看看这张图,把不同单机容量下的静态投资,度电成本以及IRR,都反映得很清楚。

从图中也能得出一个结论,对于整机制造企业来说,谁能开发出单机容量更大、成本更低的产品,谁就更容易在竞争中取得优势。

好的,以上就是本期课程的全部内容,我们一起来复习一下。本节课程主要探讨了风电行业的成本结构,无论陆上风电还是海上风电,贡献成本大头的都是风电机组。而风电机组的上游,是钢铁等大宗资源品,这块价格没法掌控,只能默默承受波动,未来想要实现降本增效,只能在风机大型化上做文章,具体表现为长叶片、高塔筒、大功率。

恭喜你又完成了一门课程的学习,我们下节再会~

敲黑板:

无论陆上风电还是海上风电,主要成本都在风电机组

风机产业链涉及上游原材料、中游制造商以及下游风电运营商三部分

中游企业对上游原材料无议价权,只能承受波动

降本核心在于大型化,具体表现为长叶片、高塔筒、大功率

公安备案号 51010802001128号

公安备案号 51010802001128号