-

硅行业投资指南04:有机硅,石油的终结者

时空复利 / 2023-12-28 09:03 发布

这堂课,我们来到有机硅的部分,和大家一起学习下这个金属硅最大的下游应用。说到有机硅,我们得先从石油开始说起,2006年石油价格突破70美元大关,剑指百元,这时候有本名为《石油的终结》的书横空出世,这书的核心是说不可再生能源的石油,终会耗尽,而人类应该思考下一个能源体系。

此书中也提到了一个趋势,那就是用有机硅来替代,石油制品(合成树脂、合成橡胶)。因为有机硅的原料就是随处可见的石头、沙子,作为地球上最常见的资源,硅产业链显然比石油的持续性更强。

好了,下面欢迎进入本节课,有机硅。

一、供需

为什么要再说有机硅前提石油呢?

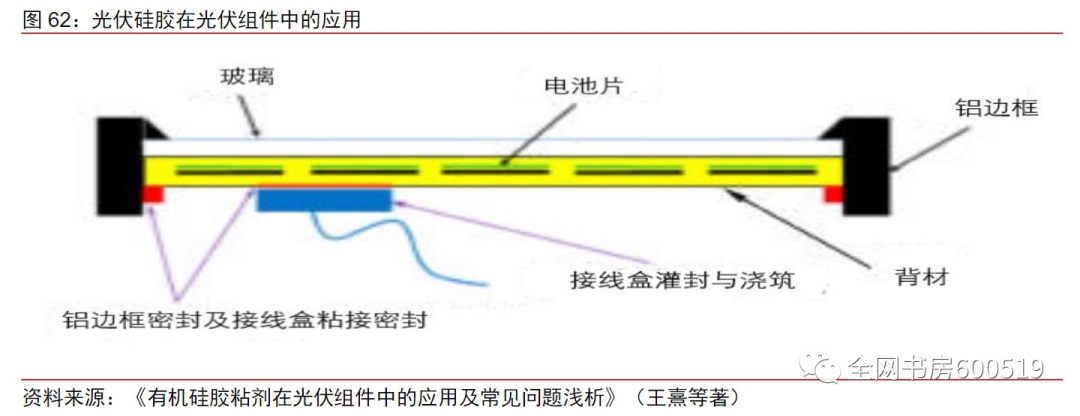

因为有机硅的下游,很大程度上是和石油制品互为替代。所以和石油制品类似(橡胶、树脂),有机硅的应用领域是很广的,并且时不时会有些新的需求产生。例如光伏组件中用于边框和接线盒之间的密封黏结,那1GW的组件要消耗多少有机硅呢?根据新安的口径,如果单看组件的话,这个数字是800吨,如果算上接线盒、逆变器,以一个全产业链的视角的话,具体的消耗量大概是在1000-1100吨之间。

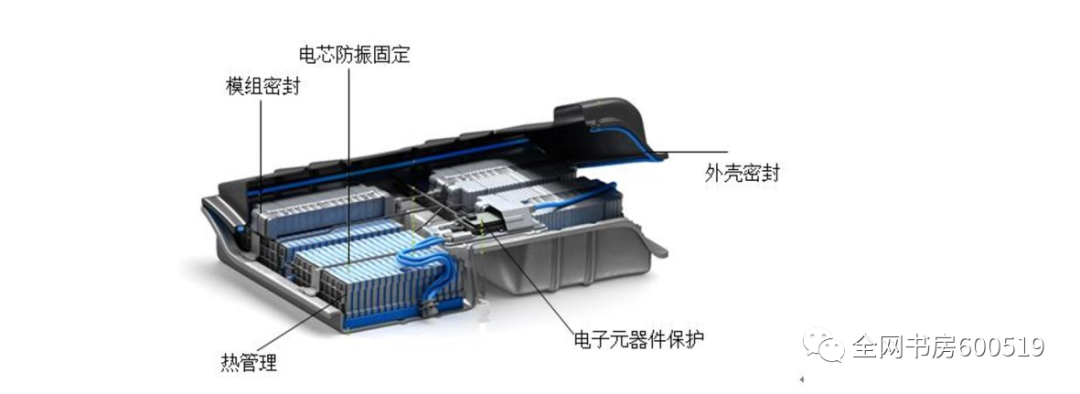

除了组件外,动力电池中也会用到有机硅,并且应用领域也很多,导热胶、密封胶、结构粘接体胶等等。同样也是新安的口径,单个电池包大概会用到5-6公斤的上述硅胶。

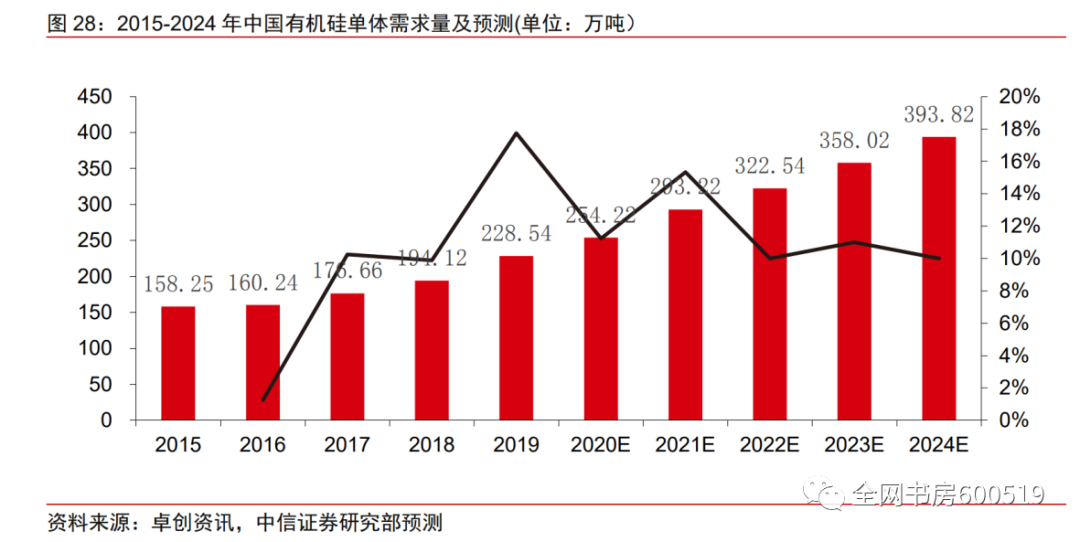

正是因为应用领域的广泛,有机硅整体的需求是个持续增长的情况,这一点就和很多的大宗商品有所不同,大部分的大宗商品因为应用相对单一,需求面也比较的固化。

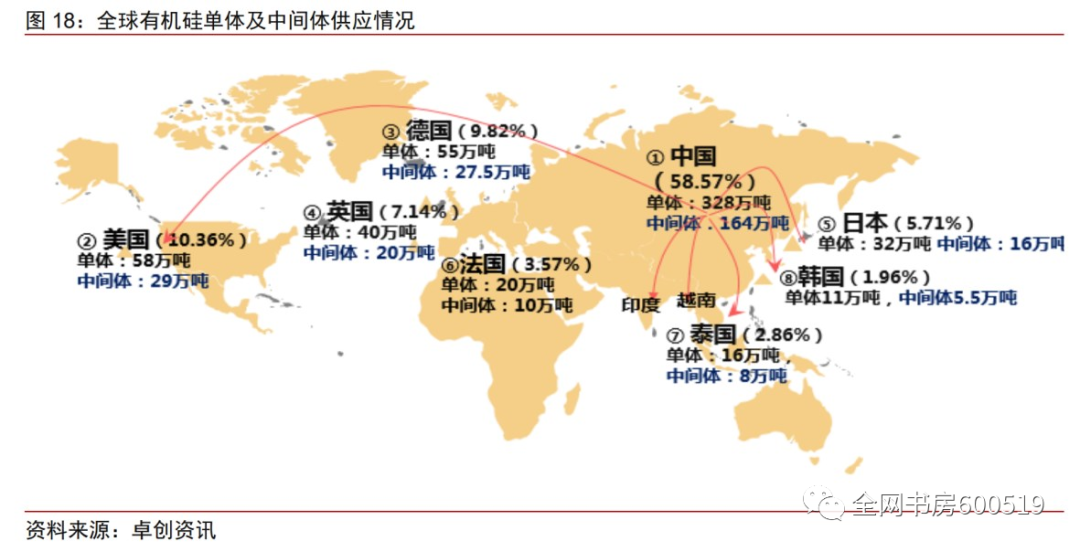

并且从下面这幅图可以看出,越是经济发达的国家,对于有机硅的消耗是越大的。这一点实际上从前面说的替代石油制品就可以看出,只是这里用更定量的数据表现出来。

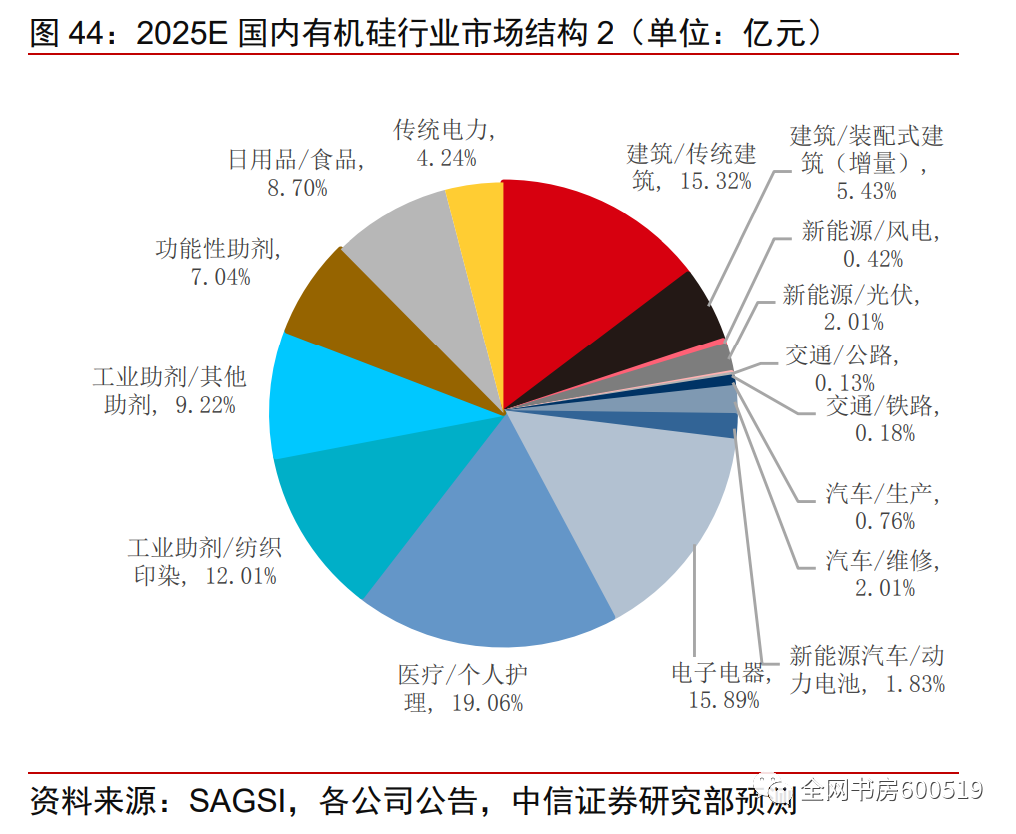

因为有机硅的需求实在是很广泛,建筑、新能源、电子、医疗等领域都有所覆盖。我们这里也就不细讲在具体场景的应用,有兴趣的同学可以看下资料包里中信的研报。我们这里只需要记住两点,

一,有机硅的需求持续增长;

二,应用领域广泛和大家日常生活都是息息相关的,因此需求面抗周期性较好。

供给

简单地说了下需求,我们来看下供给。

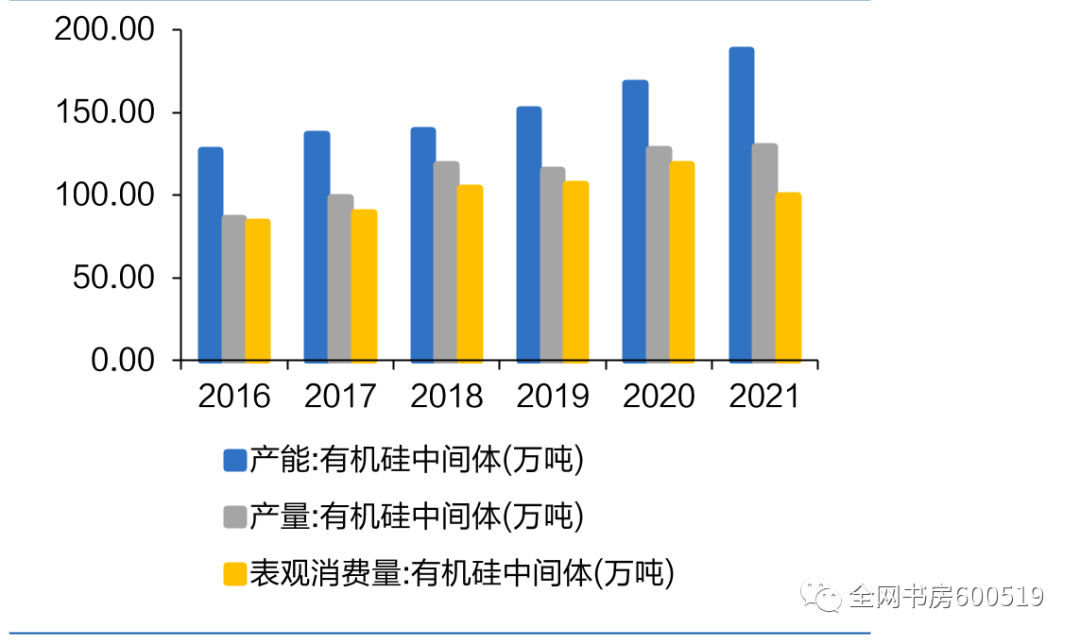

从全球看,有机硅的供给层面主要是依赖中国。国内的供给,不论是单体或是中间体,都超过50%,并且大部分的增量产能都来自中国。

实际上海外产能这么多年来还有所下降,全靠国内的扩产支撑,可以看出国内这么多年来还是不断地在扩产。

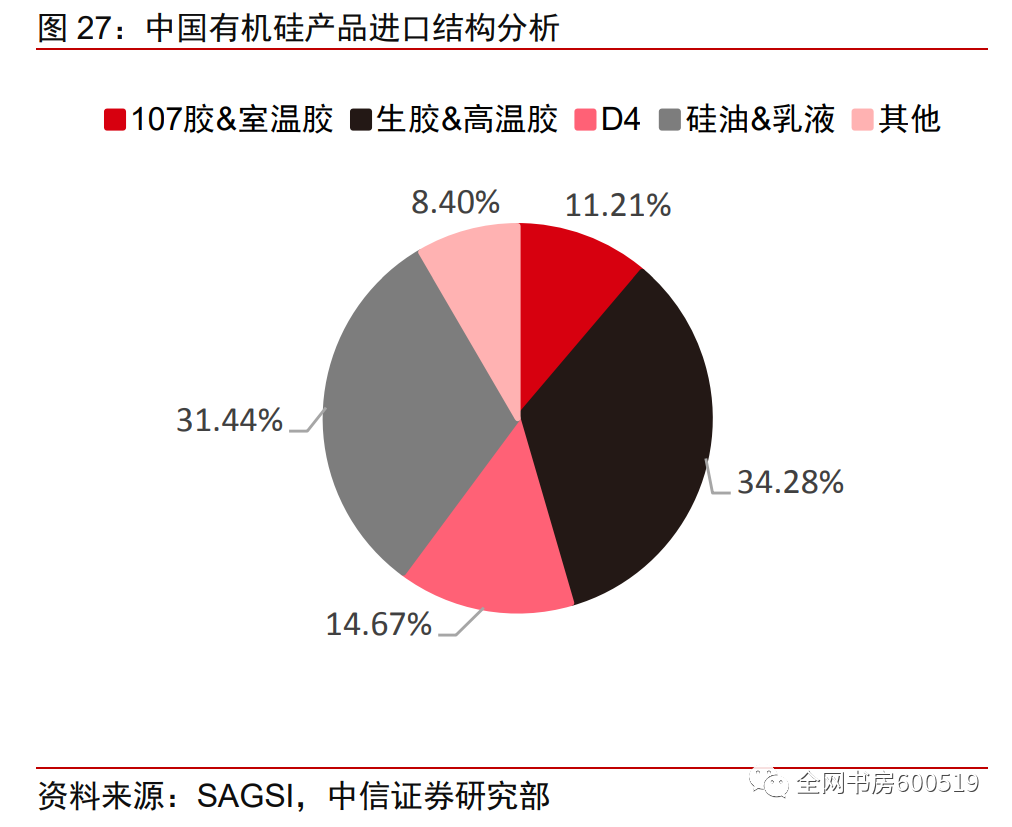

但是虽说我国的有机硅产能全球第一,但在高温胶、硅油等材料上还需要进口,而这部分的材料就是以后国内厂替代的方向。

二、成本

第一部分我们简单地说了供需,这部分我们讲点更细节的部分,也就是每家有机硅厂之间的成本区别。首先我们明确一个概念,那就是各家厂商在说自己产能时,都习惯性地说单体,所以我们在听各家公司做业绩交流时,如果没有明确说明,说的一般都是单体。

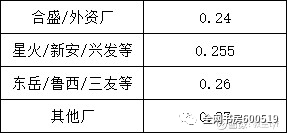

了解了这点之后,我们再开始对成本的考量。我们第一节课中也写过,每吨单体需要0.26吨金属硅,而1吨中间体需要2吨单体,但这个数据只是个行业平均,具体的各家公司之间还是有区别的。

我们这里把金属硅到单体的耗用放在了右边,左边则是从单体到中间体。很明显的可以看出,这里是把有机硅厂商分成了四档,而最后一档则代表的是小产能,自然也是成本最高的群体。从这里可以看出,行业里成本较为领先的是合盛,以及外资厂,在这两个环节里的耗用都是较低的,并且领先的距离还蛮大。其次则是新安、兴发,当然这三家企业是卖方推有机硅时,最常见的组合,也代表了行业里的水平。在第三档厂家则多了,并且也并不是仅专注于有机硅,鲁西是煤化工企业,经营领域很广,三友也有纯碱的业务,至于东岳是最纯正的,但是产量不如我们前面提到的三家,所以成本高一些也能理解。

产能

我们这里也找了张单体产能表,希望能帮大家理解下上面的成本耗用。简单来说化工行业里,产能越大,单位成本也会越低。

所以作为国内产能最大的合盛,自然在成本上也是首屈一指的。

产能排在合盛后面的,就是星火、新安,以及兴发,所以几家是第二档,再然后则是东岳这些厂家。实际上从这图里,我们大差不差的就能推断出这些企业在行业里的成本位置。

三、总结

课程到了这里,我们给这堂课做个小结,这堂课我们只是概述的讲了下有机硅,至于有机硅是如何具体应用,各家公司在具体的经营上有什么区别,我们限于篇幅没有细说,以后有机会也会和大家分享。

我们先讲了有机硅的需求,从需求看有机硅有三个特色,第一是作为石油制品的替代物,所以在高油价时有机硅会显示出一定的性价比,此外有机硅的新增需求源源不断,例如这些年的光伏、动力电池等等都需要用到大量的有机硅,最后一点有机硅的下游应用领域十分的广泛。这三点共同造就了,有机硅在需求方面周期性并不大,呈现一个逐年递增的情况。在供给方面,这些年来全球有机硅的供给大多依赖中国,而中国的新增产能也是十分的迅猛,但是在较为高端的应用领域,还是有一定的国产替代空间。

说完了供需,我们看了下有机硅的成本,这里我们主要专注于耗用这个指标,整个行业大致的排布就是,合盛>新安、兴发>东岳、鲁西、三友,这里人为地把行业里的企业分为三档,实际上这也反映出了地位,因为产能的排布大致也是如此,而产能越大的企业,往往在成本上也更有优势。

恭喜你完成了本节课的学习,下节课我们将进入最后一节课,看一看有机硅和工业硅企业的扩产情况,下节课再见。

敲黑板:

有机硅供需:

需求:替代石油替代、新增需求(光伏、锂电等)、应用领域广→需求逐年增加

供给:依赖中国(新增产能几乎都是中国)、下游应用领域还有国产替代空间

有机硅成本:

耗用:合盛>新安、兴发等>东岳、鲁西、三友等

产能:合盛>新安、兴发等>东岳、鲁西、三友等

结论:产能越大的企业,在成本上越有优势

公安备案号 51010802001128号

公安备案号 51010802001128号