-

硅行业投资指南03:这个不一样的周期

时空复利 / 2023-12-27 09:25 发布

上节课我们对金属硅行业进行了一个简单的梳理,这节课我们聊一些更具体的话题,也就是金属硅整个行业的利润情况。因为金属硅是个典型的周期品,要研究周期我们还是得从供需出发,好了下面欢迎进入本节课。

一、复盘

我们先来复盘下过去两年波澜壮阔的金属硅行情。

2020年的行情起始于下半年的限电限产,归根到底就是缺煤少电,这部分内容我们在铝的课程中也有过介绍,所以这里就简单地说下。

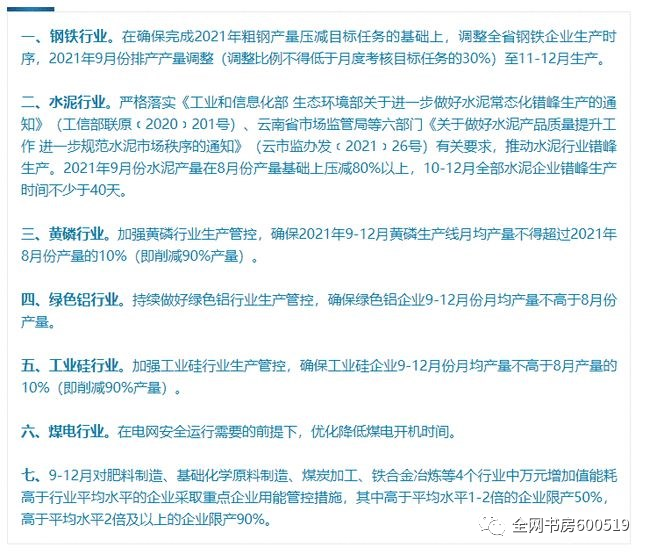

既然电不够用,那地方政府想出的方法,就是按照单位能耗比,也就是说单位能耗下经济效益越高的项目越有可能分到电。按照这样的思路,高耗能且价差不大的金属硅自然被舍弃。典型的例子就是云南发改委,9月14日出台的文件,要求四季度金属硅的月均产量不得超过8月份的10%,也就是缩减了90%的产量。

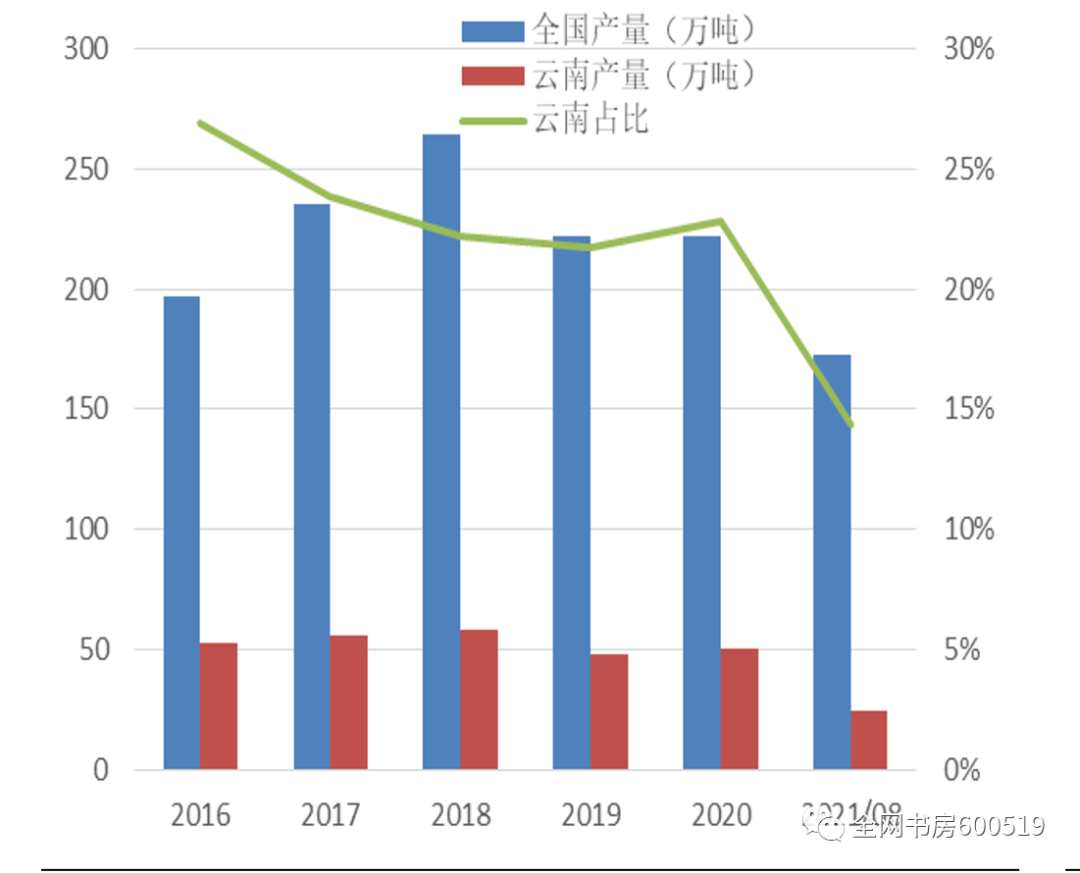

然后我们前面也知道,云南是我国金属硅产能、产量都排在第二的省份,云南的局势自然会让别的地方厂商产生惜售心理,并且下游厂商又害怕云南只是个开始,后续别的省份也开始限产的话,更是买不到货。

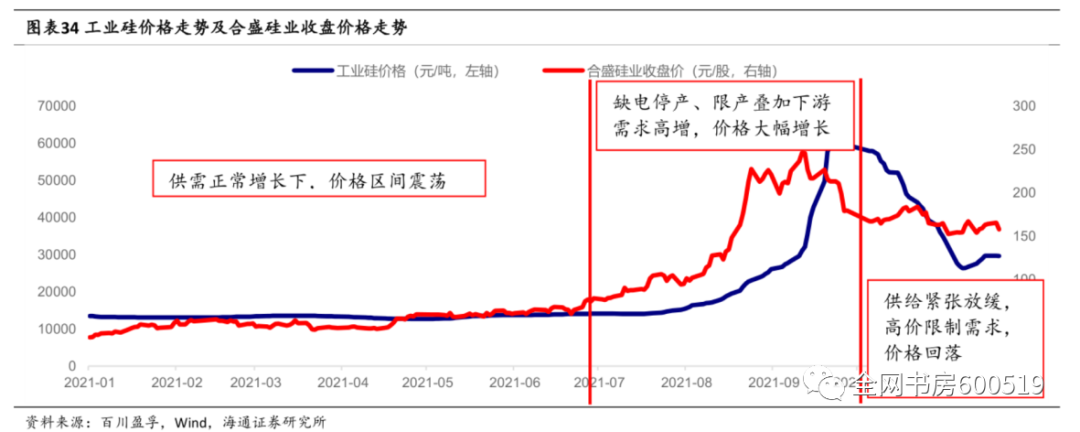

上游惜售、下游抢购,金属硅的价格自然一飞冲天。但金属硅的上涨使得那些老旧产能蠢蠢欲动,以前的价格只有1.5万元/吨,爆发后4-5万了,怎么看都是暴利,于是那些限产没这么严格省份的产能开始复产,甚至是限产省份的小产能,开始偷偷开工,毕竟这种日进斗金的行情,可是十年不遇。

小产能复产

所以从一定程度上来说,去年的这波金属硅大涨,反而利好的是小产能,因为他们弹性好,可以随时开工恢复生产,大厂还是要讲政治的。于是小产能在复产,下游却接着限产,供需再次失衡,价格也就一路回落。

因此我们总结下去年的行情,看似是始于突发的政策性调控,但本质是全球电价的上移,中国作为低电价区域的不堪重负。而最后行情的终结有两个原因,一是庞大的隐形产能开始有意识地复产,二是下游主动或被动地减产,拖累了需求。

二、展望

期货

第一就是金属硅期货上线的时间,2021年4月份,广期所正式在广州揭牌成立。作为中国第五家期货交易所,广期所在诞生之初,就找准了自己的定位,那就是专注能源金属,所以未来广期所会上线工业硅、多晶硅、锂、稀土等能源金属。

但历史是,每次出相关期权,相关资产,股票,价格见顶。无一例外。

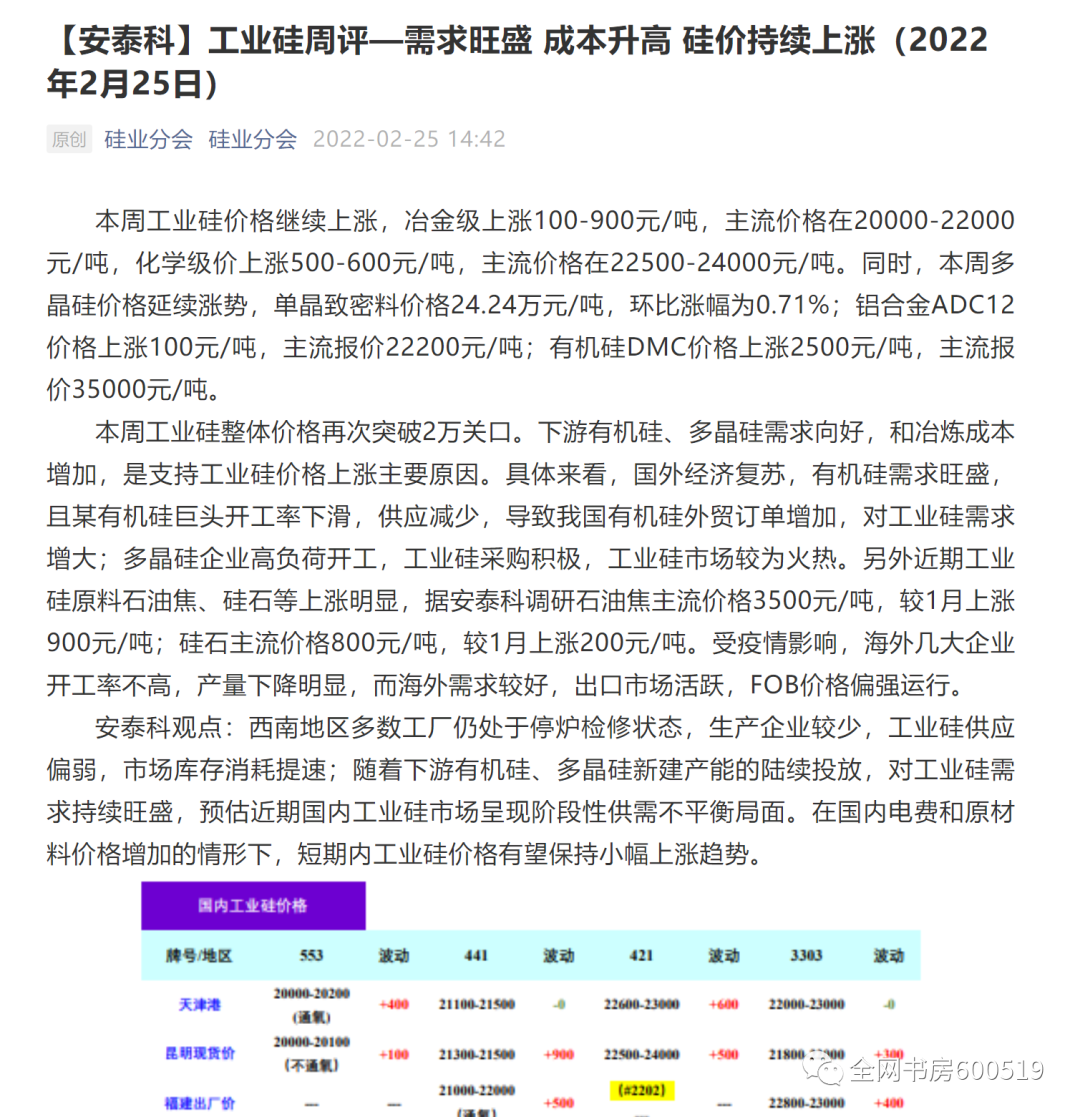

而期货的上线,可以帮助实体企业套保,一定程度上解决周期性的问题,另一方面也给了我们一个角度观测金属硅的价格。预计工业硅的期货,将在2022年年中上线,而多晶硅可能要等到年底。那在期货上线之前,我们应该怎么样追踪价格呢,最好的方法当然是通过百川盈孚,但会员较贵,信息过于高频,对于权益投资来说用处可能没那么大。

另一个则是每周五硅业分会的推文,对的,这个硅业分会就是我们硅料里介绍的那个。因为安泰科每周都会对行业的供需进行一定的分析,大家在关注价格的同时,也可以借鉴一下它的研究。

电价

期货的上线顶多只是个催化剂,工业硅的具体走势还是得看电力的情况。

首先就是云南的枯水期,从目前的情况来看,云南来水较好,但随着去年下半年停产的园区复产,云南的电有可能又会不够用。

而电不够,造成金属硅限产,可能又会引发去年的戏码,当然这个电的问题有点复杂,大家跟踪金属硅的价格也可以。

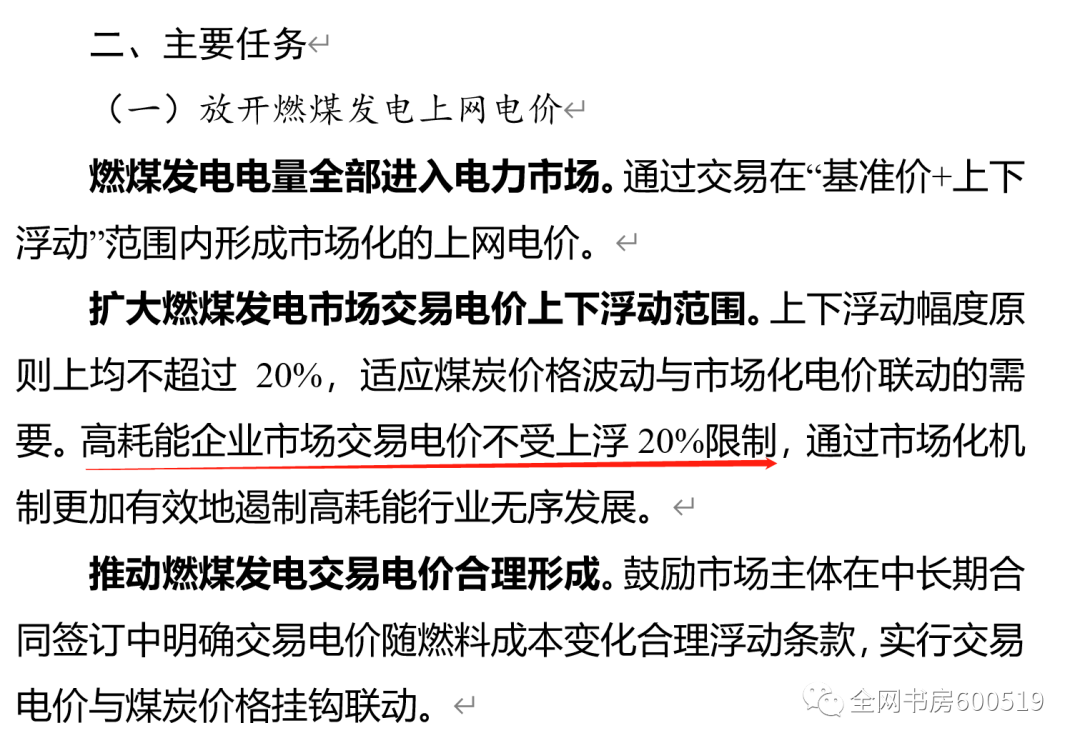

除开云南的问题,新疆的电力市场化改革也是我们需要关心的一个问题,去年2月下旬,新疆发改委发表征求意见稿,主要是针对电力市场化改革。

在这个文件中也明确了高耗能企业的市场电价有可能会进一步上浮,当然这也不是第一个省,云南、四川在今年年初(2022年)就已率先实行,但这个政策意味着,我国主要的工业硅产区,未来的网电可能都会大幅上移,整个行业的成本中枢也会抬高。

那这个政策利好谁呢?

相对来说,利好拥有新疆自备电厂产能的企业,这一点不仅是工业硅,别的高耗能产品也是这样。因为自备电厂属于自发自用,不受网电的限制。并且由于自备电厂对电网的负担较大,目前已经不允许开设新的自备电厂了,所以拥有老自备电厂的企业会有很大的优势。

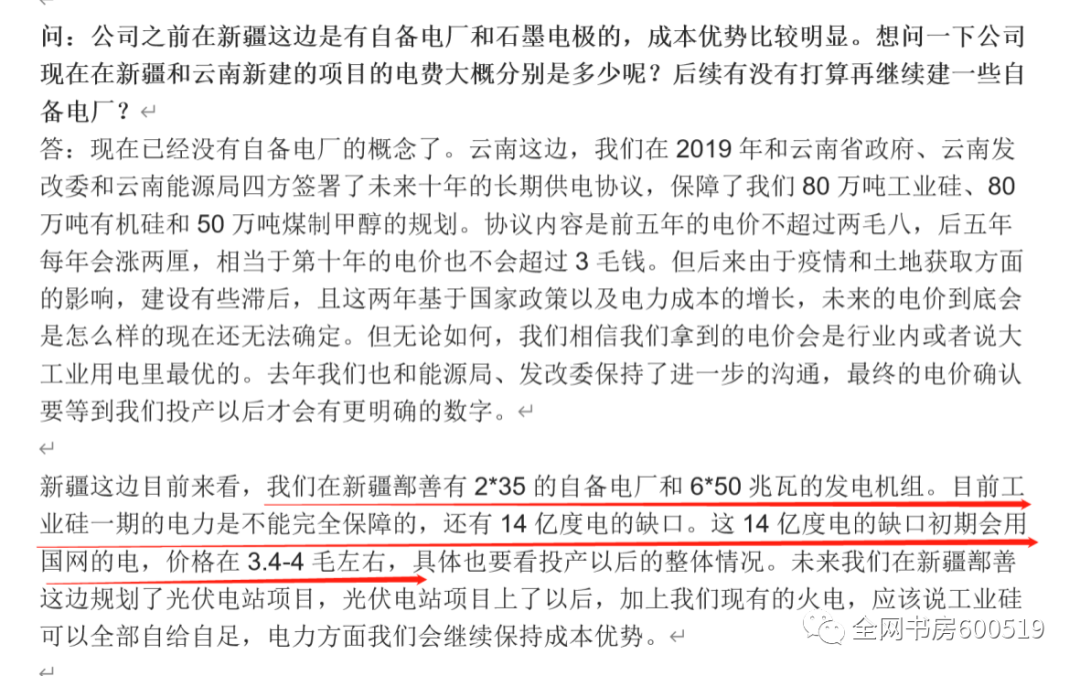

对于这部分内容,我们这里引述合盛硅业在业绩交流时的表述,希望能加深大家的理解。当然这个电话会议的完整版,我们也提供给了大家,有兴趣可以看下,但是不要传播,毕竟这不属于正规渠道。合盛的意思是这样,自备电厂的功率是没办法满足新的产能,所以会有一定的电力缺口,这部分的缺口就需要用网电,而这个电就是上文说到的不受20%限制的部分。

三、总结

我们上面总结了下金属硅行业在今年可能会面临的情况,但是我们没有说扩产,以及供需的问题,这部分内容,我们会放在最后一节课,与有机硅的供需情况一起和大家分享。

好了,我们这里给本节课做个小结。

我们这节课主要是介绍了金属硅的周期,我们先是复盘了的金属硅行情,看似一切都是由限电限产引发,但是这一切的本质其实是全球能源危机,我国作为低电价区域,承载了大量的制造任务,从而引发的电力不足。而最终的价格回落,是高硅价刺激了大量僵尸产能偷偷复产,金属硅上游的开工率下降得不及下游,由此引发供需失衡,最终价格快速回落。

有了去年的范式后,我们就可以展望下今年的问题,小产能的部分内容我们在前面的课中已有讲过,这里主要说下其他的两点,一个是期货、一个是电价。其中工业硅期货的上线,只是个催化剂,最终主导全年行情的关键还得看电价,这里主要关注云南枯水期所引发的被迫限产,以及新疆的电力市场化改革。

恭喜你完成了本节课,下节课我们将进入有机硅的部分。

敲黑板:

复盘:

涨价:限电限产为导火索,本质是能源紧张

回落:小产能复工复产,背刺大厂

展望:

催化剂:年中广期所上线工业硅期货

基本面:电价的高低,云南、新疆

公安备案号 51010802001128号

公安备案号 51010802001128号