-

磷矿石景气高位维系,企业盈利或逐步改善

吉祥三哥炒家

/ 2023-12-26 20:05 发布

/ 2023-12-26 20:05 发布一、市场背景

年末磷矿石供应持续收紧,市场景气度维持高位。据百川盈孚数据,截至12月15日,磷矿石30%品位市场均价为1,007元/吨。湖北地区25%品位低镁原矿主流船板价在830-850元/吨;四川地区22%品位原矿主流交货价在530-550元/吨。近期下游磷肥端需求松动,企业开工平稳主完成前期订单,短时对磷矿石拿货需求弱稳呈现;临近年底,受天气、安全检查等因素综合影响,12月中下旬或有企业陆续有停采计划,磷矿石供应或进一步偏紧,成交价格高位维系。

从磷化工产业链看,磷肥刚需提振景气,磷酸铁产能投放或将放缓。据百川盈孚数据,磷化工上游磷矿石价格自2023Q2以来自1100元/吨震荡下跌至7月底的850元/吨,Q3以来下游磷铵、磷酸盐、黄磷等开工率随需求回升,磷铵、二氢钙价格底部企稳,黄磷、磷酸、氢钙产品价格环比回升,加上部分主产区安全检查短时停采支撑磷矿石价格震荡上行。百川盈孚数据显示,2023年7月下旬以来,磷酸铁行业毛利转负,10月初毛利亏损扩大至-963元/吨,考虑盈利持续承压,预计磷酸铁产能投产进程或将放慢,磷酸铁供需格局或将逐步好转。

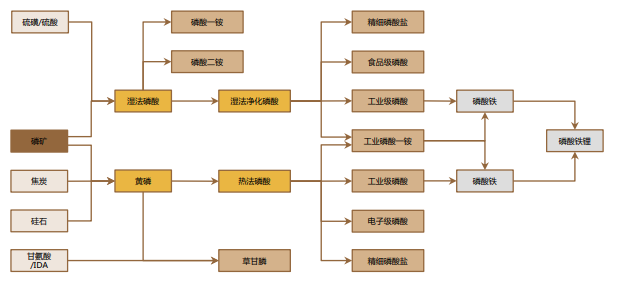

二、产业链

磷化工行业是各国国民经济发展的重要产业。磷化工产业以磷矿为基础原料,主要通过湿法和热法加工为湿法磷酸和元素磷,进而进行后加工,生产农业用的化学肥料和工业用的精细磷化工。广义的磷化工行业包括磷复肥行业、黄磷行业和后加工行业即磷酸、磷酸盐和磷化物等,目前我国磷复肥占到行业的76%左右,11%生产黄磷,剩下的12%为各种磷酸盐等。

磷化工产业链上游为磷矿石,中游为黄磷、磷酸和磷酸盐,下游主要为化肥、农药和工业产品。按照工艺的不同,磷矿石可以直接制成磷酸,然后加工成各种磷化工产品,也可以先制备出黄磷再制备出磷酸。磷肥行业的上游为湿法磷酸,下游为农业生产,磷酸盐的上游为热法黄磷,制作成各种磷酸盐,下游服务于电子、工业和食品行业。其中由热法磷酸制成的三氯化磷和三氧化二磷是农业除草剂草甘膦的重要原料。

三、投资逻辑

2023年7月下旬以来,磷酸铁行业毛利转负,10月初毛利亏损扩大至-963元/吨,考虑盈利持续承压,预计磷酸铁产能投产进程或将放慢。从磷化工企业看,企业配套优质磷矿资源盈利或逐步改善。2022Q3-2023Q2,磷化工产品价格震荡下跌,期间川恒股份、兴发集团等经营承压。2023Q3以来,草甘膦、磷铵、黄磷等周期产品价格企稳甚至反弹,相关企业业绩有望逐步改善。需求端,下游磷肥冬储春耕刚需提振景气,氢钙、磷酸、黄磷等磷化工产品价格止跌反弹,磷酸铁拖累作用或有所好转;供给端,冬季部分主产区停采将使磷矿石供给进一步收紧。供需错配下磷矿石景气高位维稳,多数磷化工产品基本面拐点向上,企业配套优质磷矿资源盈利或逐步改善。受益标的:川恒股份、兴发集团等。

公安备案号 51010802001128号

公安备案号 51010802001128号