-

医美投资指南01:系统性拆解投资机会

时空复利 / 2023-12-18 09:43 发布

投资的人最大的梦想就是找到一个完美的商业模式,然后躺着赚钱。我听过这样一句话,说如果这个世界上真的有完美的生意,那就是向少年卖希望,向中年卖面子,向老人卖健康,向女人卖青春。

少年有学而思、中年有茅台、老年有片仔癀,大家都有美好的未来。那谁在卖青春呢?古时靠炼丹,现在看医美。

那么作为医美的第一讲,今天我们先要理解医美行业的基本特点是什么?

我用一个简单的框架来总结:就是一个本质、两个赛道、三个环节。

一、一个本质:医美是“医”还是“美”?

研究一个行业,认清这个行业的本质很重要。

我们需要通过一个核心问题来定义这个行业,“这个行业提供的是什么样的产品,解决了什么样的问题题”。

比如互联网金融行业,这个行业的本质是互联网产品吗?不是,它的本质是金融。提供的是金融产品,解决的是信息不对称、供需不匹配的问题。

电子烟的本质是电子消费品吗?不是,它的本质是烟,提供的是对卷烟的替代方案,解决的是卷烟中焦油对人体伤害的问题。

那么医美的本质是美容吗?并不是。

根据《医疗美容服务管理办法》第二条的规定,医疗美容,是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。(文件)

这就是说,医疗美容,本质上是一种医疗行为,只是存在着美容消费的属性。一旦你理解了医美的本质是医疗服务,你才能理解医美行业的核心竞争力不是消费品最重要的品牌、渠道、市场,而是各种资质认证。比如对于医美生产企业来说,就是三类医疗器械认证。

为什么这么说呢,因为凡是要打到真皮层的各种针剂,都必须具备NMPA(国家药品监督管理局)核发的三类医疗器械认证。需要经过严格的临床试验和审批。当你看到一个热门的医美产品卖翻天,自己也想去分一杯羹时,才发现审批的周期短则三年,长则十年,等轮到自己时,黄花菜都凉了。

所以说,三类医疗器械正是医美生产企业最为重要的护城河以及生命线。

2.医美行业有哪些特点呢?

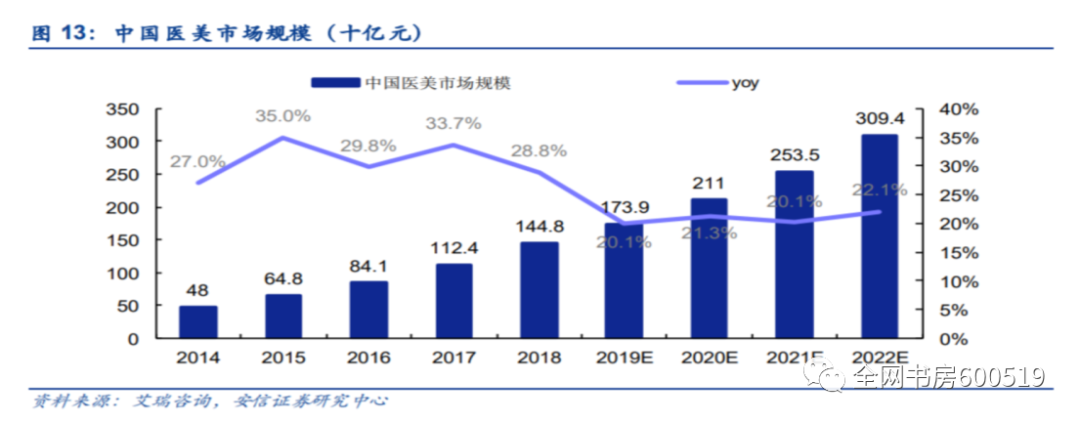

首先医美行业规模大,渗透率低。

根据德勤数据报告,2022年中国医美市场有望达到4810亿元。而中国医美行业的潜力不止于此。目前,中国女性医美用户的渗透率仅仅为7.4%,每千人诊疗次数大概是日本一半,韩国的六分之一,所以医美的产业黄金时期,才刚刚开始。

其次,医美行业的复购率很高。

医美消费惯性大,市场粘性高,新氧白皮书显示,医美用户复购率达到92%,复购频率为每3-6月一次。轻医美的维持时间有限,比如玻尿酸和肉毒素的维持期通常不过6个月,6个月后药物就被代谢分解掉了。这时候,大多数消费者会因为心理落差而选择再次购买医美服务,只有一直打才能一直爽。

3.行业面临洗牌,集中度持续提升

很多人不知道,长久以来,中国的医美行业都被黑市所把持,黑医生数量一度是合规执业者9倍、黑诊所数量为正规诊所的6倍、黑药械占比达到了70%,每年的医疗事故超过4万起。

随着政策端的逐步完善,监管端也在趋向严格化。2020年4月国家卫健委等8部门联合发文要求进一步加强医疗美容的监管工作。在这样的大背景下,行业加速洗牌,集中度不断提升。

二、两个赛道:玻尿酸与肉毒素

鲁迅曾经说过,科学的终点是哲学,美容的终点是医美。

与日常的生活美容相比,医疗美容能够深入下层皮肤组织,具有更明显的功效。人体皮肤包含表皮、真皮、皮下组织三层结构,其中表皮由内向外又分为基底层、棘层、颗粒层、透明层和角质层。一般的水乳霜类护肤品只能触达最外面的角质层,部分精华液、肌滴液中的烟酰胺、熊果苷、玻尿酸等成分可渗透到基底层。但是医美手段是可以直接作用于真皮层,从源头就能解决皮肤问题,效果非常显著。

既然医美那么有效,我们应该如何选择合适的医美产品?

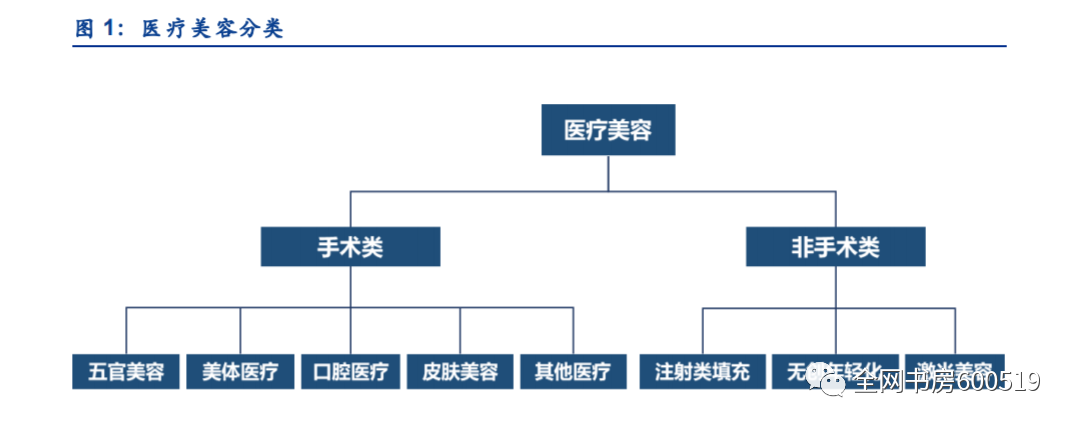

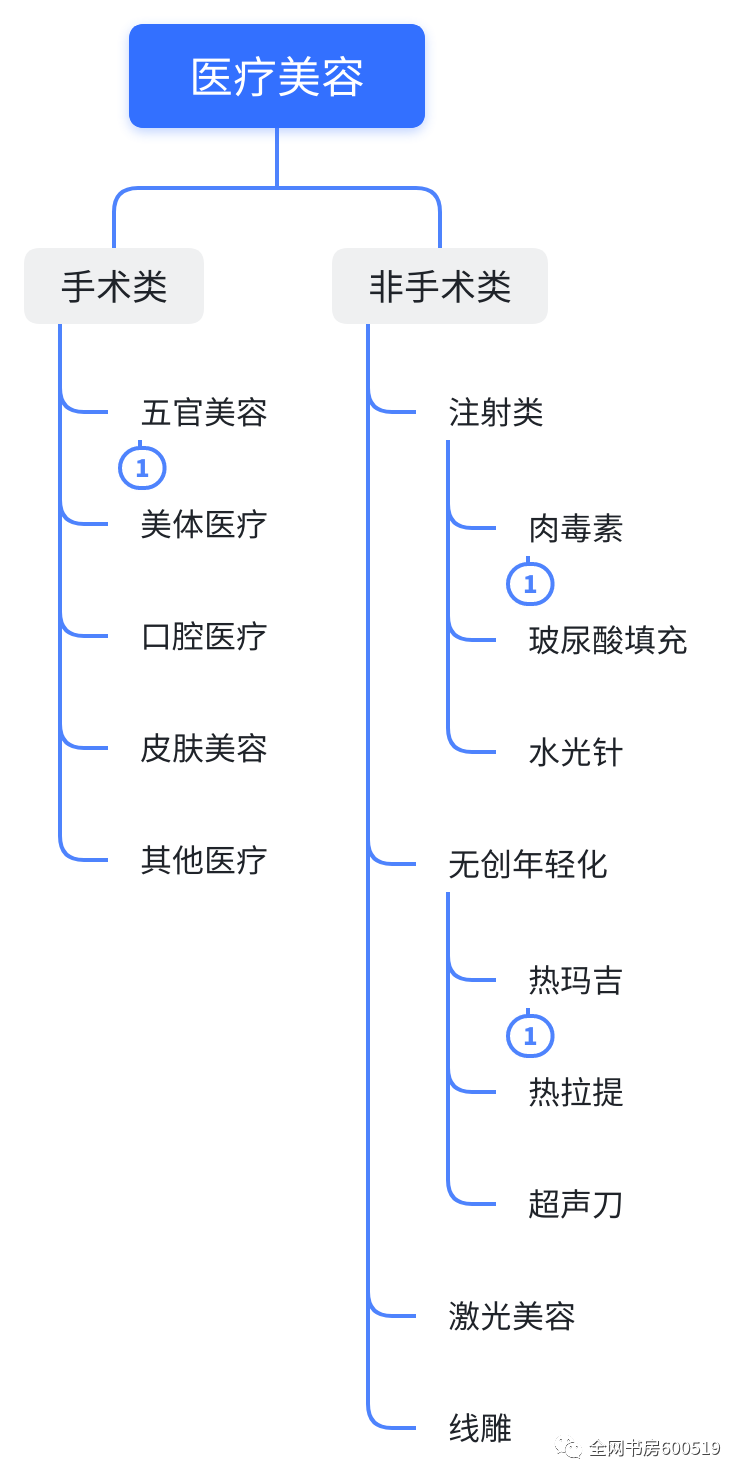

我们大致可以把医美分成两大类,动刀的和不动刀的。

其中,隆胸、抽脂、开双眼皮、隆鼻这类动刀的,我们称之为手术类项目。

而非手术类医美手段即为轻医美的范畴。轻医美由于创伤小、恢复快、风险低、价格低等特点,受到普通人欢迎,增速超过行业整体,近5年年复合增长率达34.73%。2018年市场规模达1028亿元,占比71%。

轻医美项目目前主要包括四类:注射类、无创年轻化、激光以及线雕。

注射类包括:肉毒针、玻尿酸填充、水光针

无创年轻化项目包括:超声刀、热拉提、热玛吉。

听不懂不要紧,你就记住“声光电”三个字:声即超声刀,光主要包括光子嫩肤等,电即射频,包括热玛吉、热拉提。

最后,还有线雕等其他类项目。

那在所有的分类中,哪些最受欢迎呢?

据新氧大数据预测,注射类医美项目占比最大,2019年达到57.04%。其中,玻尿酸注射占比66%,肉毒素注射占比33%。

玻尿酸和肉毒素,可以说是轻医美中的两大黄金赛道,很多牛股都是从这两条赛道中诞生。

先简单介绍一下这两种:

玻尿酸,普遍存在于人体组织中,是天然的保湿剂。也是目前最为常见的医美填充剂。

大众对美的渴望,催生出多家玻尿酸相关的上市公司:华熙生物、爱美客,昊海生科等。我将在第2讲详细分析这条赛道。

肉毒素;就是常说的“瘦脸针”,在面部注射后,通过影响运动神经传导,放松脸部肌肉,缓解皱纹,同时也是一种神经毒素,注射存在着一定风险。我会在第3讲中拆解这条赛道。

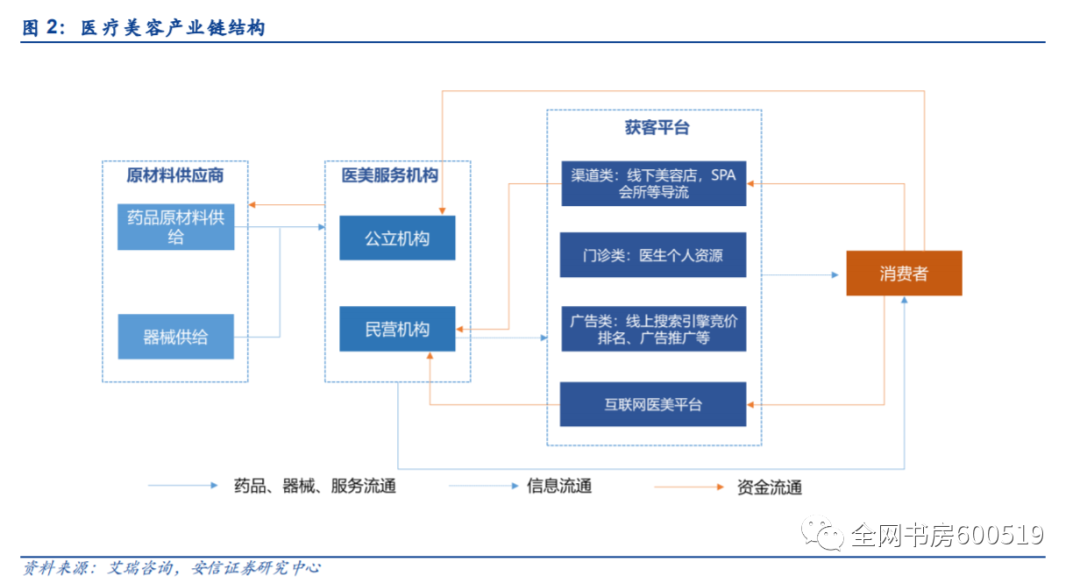

三个环节:上游中游和下游

最后,我们来从产业链的角度分析一下,医美行业的三个环节。

随着国内医美产业逐渐崛起,医美行业已经形成了一条清晰且完整的产业链。

1.上游玩家:原料药和药械的供应商

这些玩家主要从事玻尿酸、肉毒素、胶原蛋白等原料以及激光美器械的研发、生产,比如华熙生物、爱美客代表的上游,这一类公司的特点是毛利特别高,壁垒也比较强。

2.中游玩家:医美机构

主要包括公立医院整形美容科、民营医疗美容院以及众多小型美容机构。这个环节的竞争非常激烈,玩家数量众多,且非常分散。

3.下游玩家:营销平台

主要包括导流机构、线上搜索类平台以及线上垂直类医美、大健康平台。这些平台不但要为美容机构导流,还要把自己平台也营销推广出去,同时面临两端的营销压力。所以,一边收广告费,另一边也在烧广告费。

如果要用一句话来分析这三个环节的话,那就是:

上游拼证、中游看命、下游烧钱。

好了,这是全网书房给大家带来的第一个行业,医美。后面三讲,我会系统的给大家分析一下行业内的竞争格局,最后一讲我会以华东医药为例,来拆解一家医美公司。

感谢大家的收看,欢迎大家和我留言讨论。

敲黑板:

医美的本质是医疗。

轻医美增速更快。

玻尿酸和肉毒素是轻医美的两条黄金赛道。

上游拼证,中游看命,下游烧钱。

公安备案号 51010802001128号

公安备案号 51010802001128号