-

光伏材料投资指南03:光伏玻璃的艰难竞争

时空复利 / 2023-12-13 10:38 发布

上节课我们讲了辅材里的胶膜,这节课我们来看另一个辅材大类,或许也是辅材里最为大家所知的,光伏玻璃。由于玻璃这块内容比较多,没涉及或者是没讲全的地方,欢迎大家和我们交流,下面就进入本节课,光伏玻璃。

一、什么是光伏玻璃

产业链

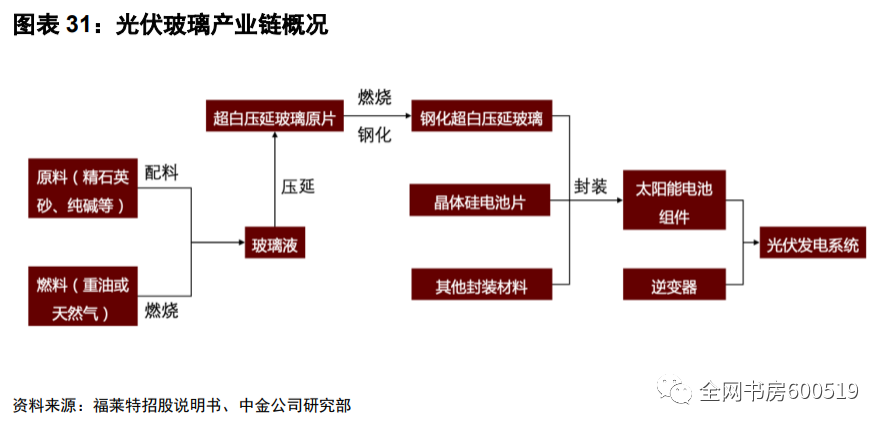

在课的一开始,我们给大家先看下光伏玻璃产业链,这张图有两个很重要的地方,需要大家记住,一个是燃料的部分,由于现在的环保要求,国内的光伏玻璃厂基本上都用天然气。第二个点就是光伏玻璃一般是指压延玻璃,它和建材中常用的浮法玻璃是不同的,两者的区别我们会在后面的课中和大家分享。

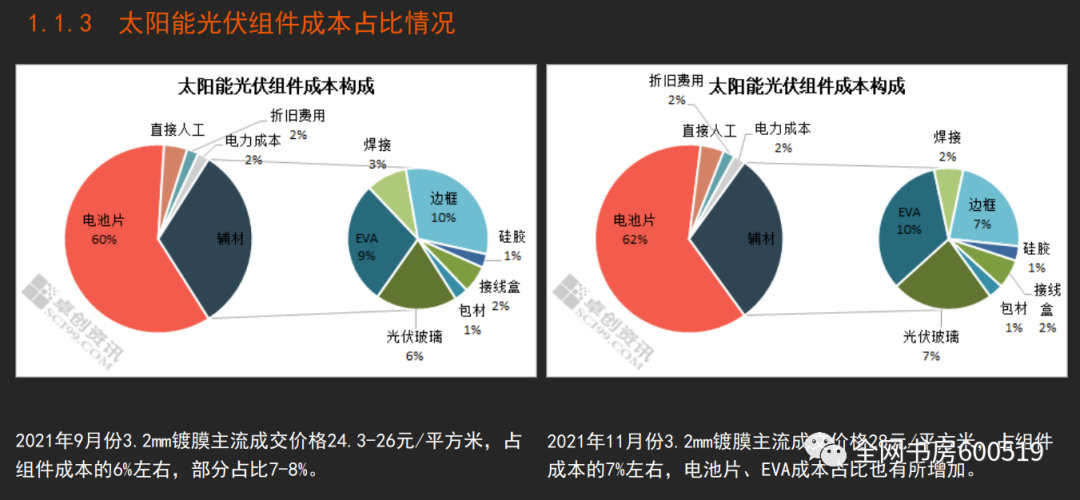

看完了整个产业链的上下游,我们再来看下光伏玻璃,在整个组件里的成本占比情况,这里用的是3.2毫米镀膜的价格,大概的情况是占到组件的7%左右,这里感兴趣的同学也可以看下其他材料的占比,要注意的是我们这里的数据是采用了(21年)9-11月的,大家可以和现在的价格对比一下。

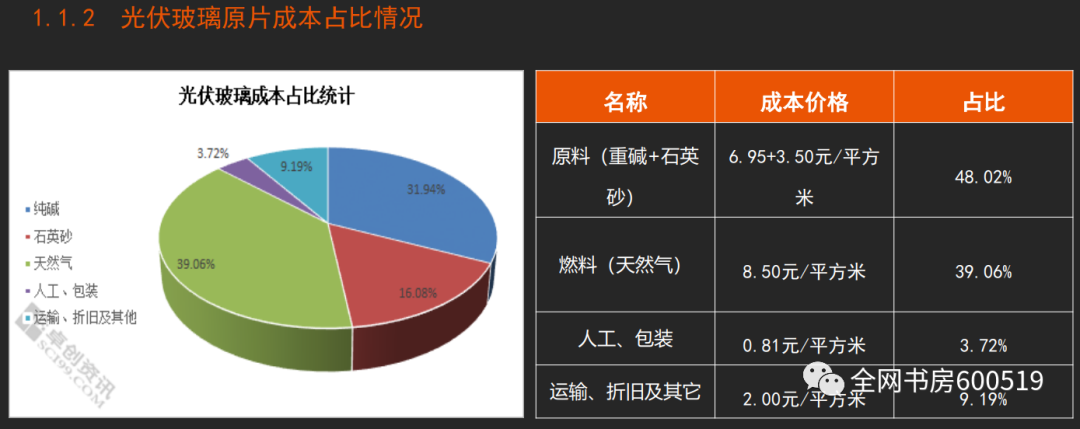

看完了光伏玻璃占整个组件的比例,我们再来看下光伏玻璃自身的成本构成。当然这个数据采用的还是卓创资讯在去年四季度的报告,个别情况可能有些出入。总得来说光伏玻璃最大的两块成本构成就是原料、和燃料,燃料主要是天然气,前面也说了天然气价格这东西,每份合约都是不一样的,不排除有和能源公司关系好的,能拿到低于市场价的天然气。原料里分为两个部分,一个是纯碱,一个是石英砂,也有叫硅砂的,一个意思。

先来说下石英砂,这块是一、二线厂商之间差距最大的地方。由于光伏玻璃对透光率的要求比较高,需要含铁量较低的超白石英砂作为原材料,而这部分的矿源国内较少,大部分集中在凤阳等地。所以我们可以看到,一线的两大龙头,信义、福莱特都有大量的石英砂矿源,这既保证了成本优势又不会被卡脖子。

看完石英砂,我们也来看下纯碱,纯碱这块主要也是受到能耗双控政策的影响,开工率下滑,但是需求本身偏刚性,这就导致了纯碱去年的大幅涨价,直接影响了玻璃企业的利润。我们这里不细究纯碱本身,就聊下当下的库存情况,目前来看各家玻璃厂都采用了低库存的策略,纯碱的库存普遍在半个月左右,而常态化的库存一般在一个月以上。

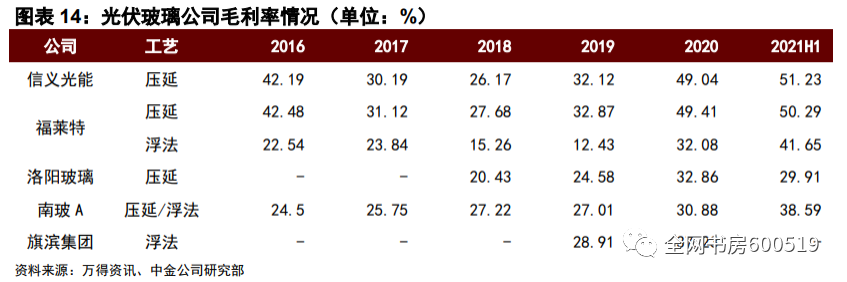

在成本这部分的最后,我们来谈下规模效应。和胶膜行业一样,玻璃行业看的成本也是单位成本,也就是每平方米的玻璃所需付出的开支。很明显,如果你的产量越多,你就越能分摊总部费用,开工率越高越能打平折旧,并且量大的话对外采购能源、纯碱等等都会有一定的优惠,更不用说人力成本方面的优势了。所以光伏玻璃行业也是这样,两大龙头在成本上领先二线玩家很多,这里是中金绘制的一张表,大家可以参考下。

但是和胶膜不一样的地方,玻璃产线易开不易停,除了每年固定的冷修调试设备以外,一般都不会关停产线,这一点也是咧化工行业的通病,硅料也是这样。所以龙头的劣势就在于不够灵活,在行业不景气的情况下也只能硬着头皮上。

二、扩产

重要性

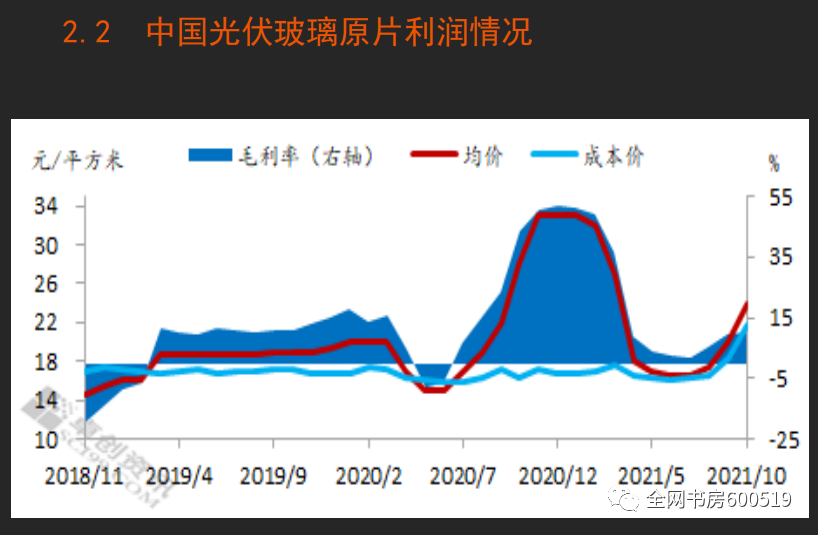

作为一个类大宗品,再加上开工率难以人为调节,这时候了解行业的扩产情况,也就是我们理清行业的关键。这么说可能不够直观,我们看下下面这张行业的利润情况,就知道了解产能多寡的重要性。从2020年下半年开始,光伏平价之后需求直线拉升,但是辅材里的玻璃是明显落后的,所以作为最短板的玻璃享受了半年的超额收益,随着新产能的开车,再加上硅料的短缺导致终端组件采购量并没有大幅上升的背景下,全行业的毛利率直线下滑,只够勉强糊口。

同样也是卓创资讯的数据,我们可以看到,2021年行业的产能相比2020年上升60%,产量上升46%,但是整个终端需求却只上升了24%,当然我们学过光伏主产业链,都知道,这24%是因为这一年硅料的产量只增加了那么多,巧妇难为无米之炊,这样的背景下玻璃行业蛰伏一年也是可以预见的。

资料来源:卓创资讯

详情

我们先来看一张2021年的扩产图,由于行业低迷,这里的很多产能都挪到了2022年点火,甚至至今还没点火,比如福莱特在嘉兴的这个项目,在2月底的时候,投产了3条线,合计1000—1200吨左右,注意我们这里的数据都是日熔量,也就是每天的产出。剩下的1200吨还得在之后投建。然后新福兴在北海的1200吨项目也在2月底投产。至于安彩在河南焦作,以及许昌的项目现在已经建好,但是还没点火。

原计划2021年底前点火产线目前推进情况概述

资料来源:卓创资讯

然后我们再来看2022年的投产预期,因为福莱特在3月下旬发了年报,我们也就从最好确认的福莱特说起,福莱特在嘉兴的1000吨投产后,目前总产能在13400吨,2022年还规划了6条线,也就是嘉兴的1200,以及凤阳的6000(5*1200),如果按照计划推进,福莱特在年底将拥有20600吨的产能。

接着就是行业老大信义,同样是3月举办的江苏省光伏玻璃听证会上,信义在张家港的4条线,合计4000吨将在2022年下半年点火,然后芜湖建的4条1000吨产线,在2021年投产了2条。至于其他公司的一些情况大家可以参考下我们资料包里,自己整理的纪要,以及研报。

三、浮法VS压延

最后一部分我们探讨下建材里的浮法玻璃,和光伏里的压延玻璃之间的区别。

首先就是,浮法能否替代压延,答案是不可以。众所周知,光伏玻璃有两块,一块是盖板、一块是背板,盖板100%要用压延玻璃,而背板在短缺的情况下可以用到浮法,但这里说的可以,因为现在行业里就算是背板用浮法,用的也是超白浮法,不会像一开始一样用普通的浮法。更何况现在浮法玻璃的效益是要好于压延的。

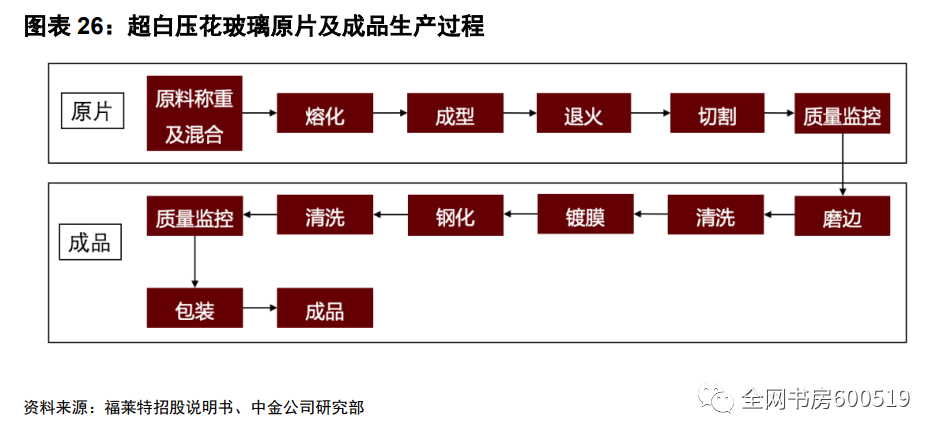

第二个点,是浮法能否技改成压延。答案也是不可以。这两种玻璃不仅是工艺上不同,设备上也有很多大的区别,浮法是用到锡槽,压延则没有。并且窑炉的冷却部也要改变,浮法是一个淬火窑,压延是分通道的,例如一窑五线就是五条通道。除开窑炉之外,之后的工序变化更大,整个切割系统都是不一样的。简单来说就是设备上的差异巨大,改线得不偿失,上面的内容比较抽象,也没什么好的图,我这里找了压延的生产工艺,方便大家理解下。

所以我们这里得出的结论,浮法玻璃厂商想要切赛道,实际上并不是那么的容易。

四、总结

因为这部分的内容比较多,所以我们总结这部分稍微的间断点。这节课介绍的是光伏玻璃,我们一开始给大家看了下整个产业链,然后分辨了下产品的成本项,大头是两块也就是原料和燃料,原料这部分就是纯碱和硅砂,燃料这部分由于环保问题用的都是天然气。之后我们谈了下几大厂商的扩产情况,以及浮法和压延之间的竞争关系。由于设备、工艺等方面的巨大差异,我们觉得浮法技改为压延的可能性并不大,况且目前的状况浮法的效益是要好于压延的。

恭喜你完成了本节课程的学习,后面两种辅材相对偏小众,分别是石英砂和银浆,我们下节课再见。

光伏玻璃:

产业链:燃料是天然气、玻璃是压延

成 本 : 原 料 ( 纯 碱 + 硅 砂 ) + 燃 料 ( 天 然 气 )

扩产:福莱特、信义

浮 法 vs 压延:浮法厂商转线不具有太大的优势

公安备案号 51010802001128号

公安备案号 51010802001128号