-

磷化工行业专题报告:磷矿中长期紧缺,磷酸盐成长与周期齐飞

机构研报精选 / 2023-03-05 11:25 发布

01 磷肥

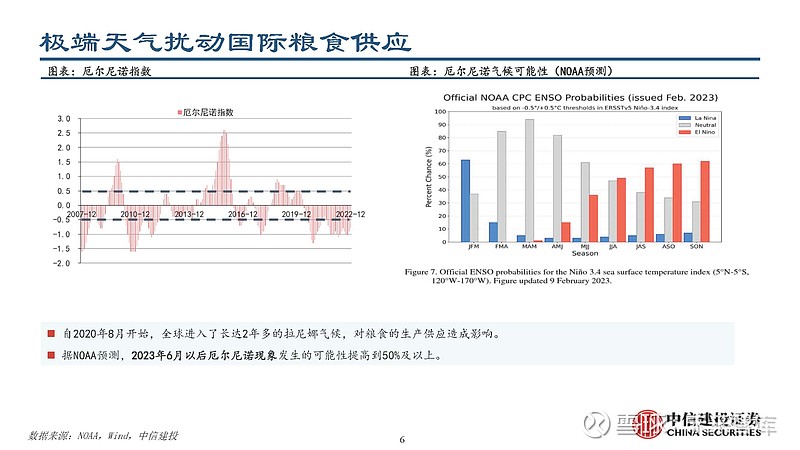

: 关注出口政策变化带来需求弹性极端天气扰动国际粮食供应

自2020年8月开始

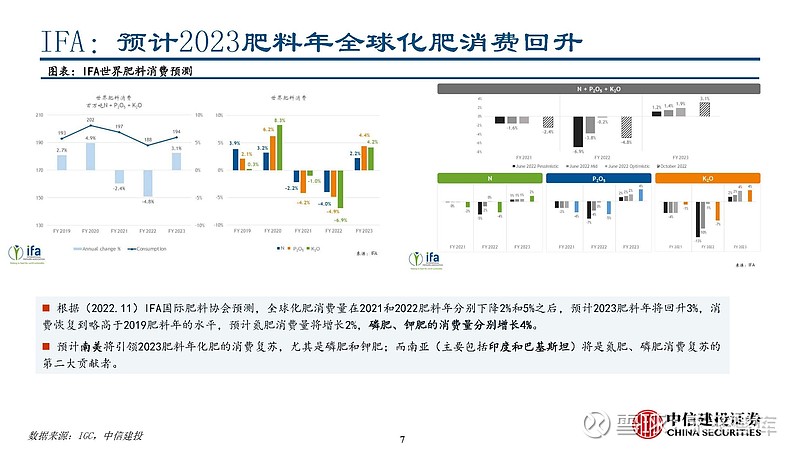

, , 。 , 。 IFA

: 根据

( ) , , , , , 、 。 , ; 而南亚( ) 、 。 国内磷肥

: “ 以用定产” 驱动供需两弱需求端

: 2015年以来, , , ; 供应端: 2015年工信部发布指导意见, 、 , ; 2022年2月, 《 》 , , , ; 2022年4月工信部、 《 “ 十四五” 石化化工指导意见》 , 、 ; 预计十四五期间磷肥延续产能出清趋势, 。 磷肥价格倒挂

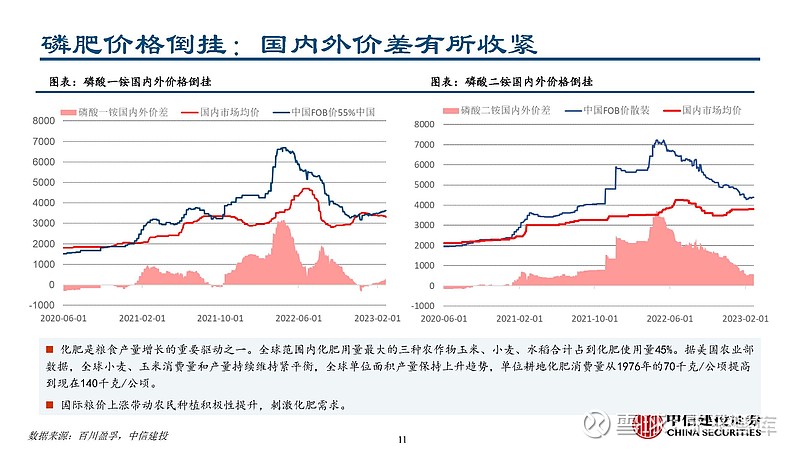

: 化肥是粮食产量增长的重要驱动之一

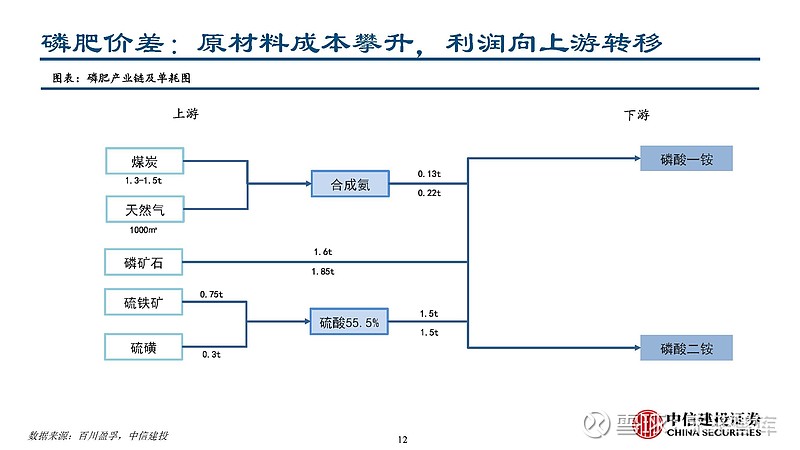

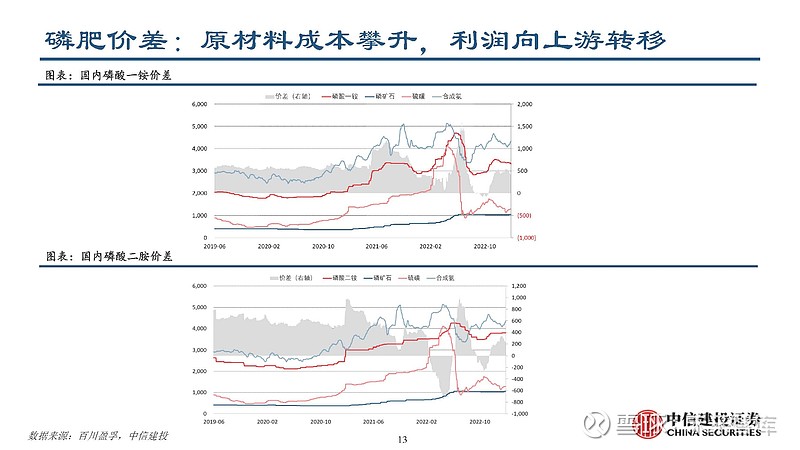

。 、 、 。 , 、 , , 。 , 。 磷肥成本拆分:产业利润集中在上游原料

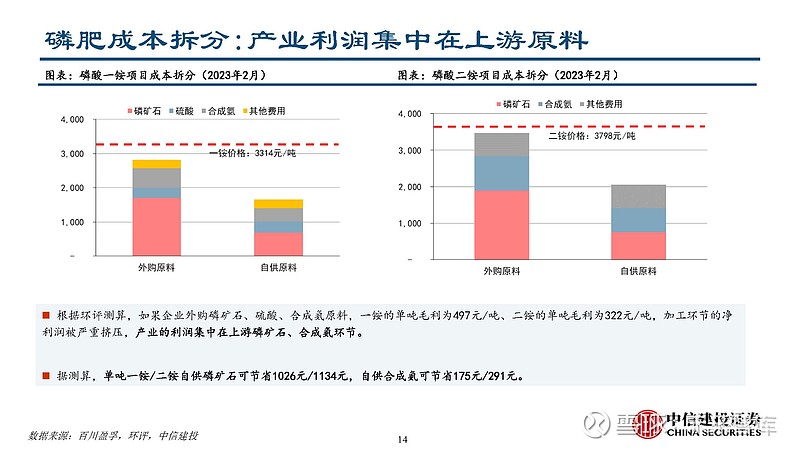

根据环评测算

, 、 、 , 、 , , 、 。 , , 。 国际需求

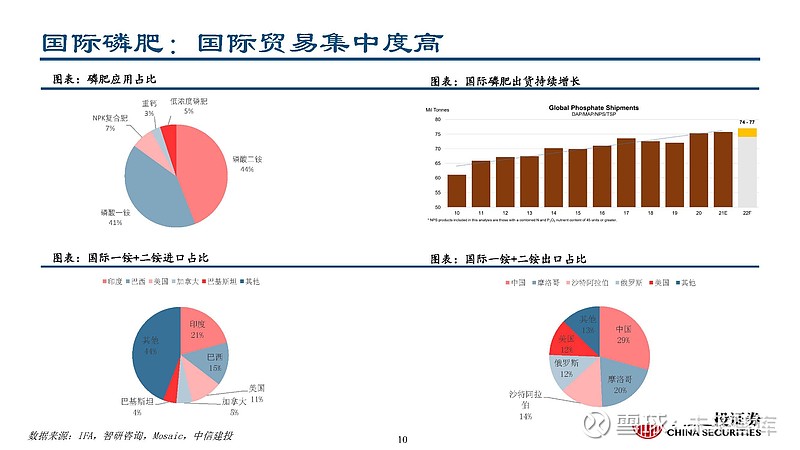

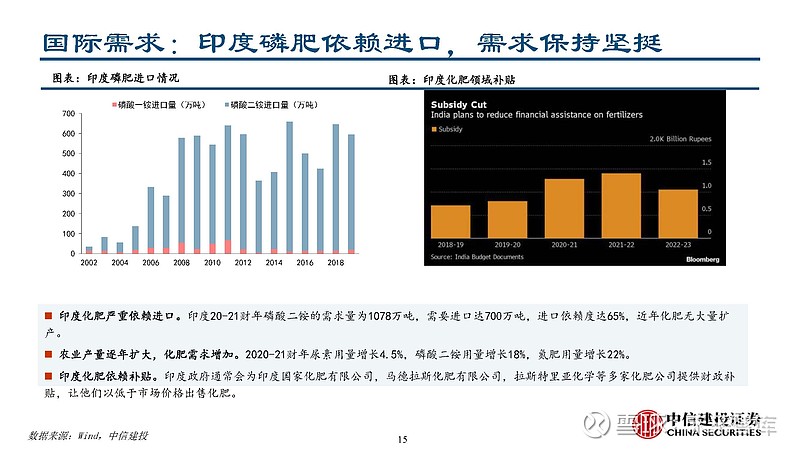

: , 印度化肥严重依赖进口

。 , , , 。 , 。 , , 。 。 , , , 。 国际供给

: , 摩洛哥磷矿资源丰富

, 。 , ; 摩洛哥目前已 经是国际市场上磷肥的主要出口国之一。 。 , 。 , , , , , 。 国际供给

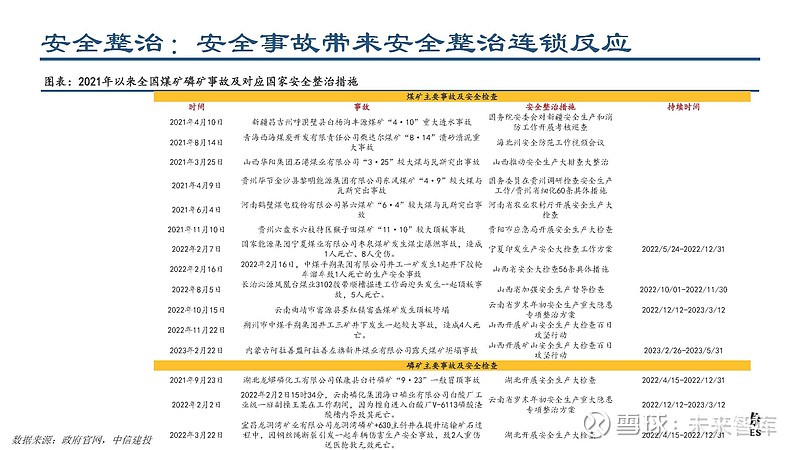

: 制裁影响

: 2月26日, 、 、 , , ; 物流影响: 冲突爆发之后, , , , , ; 关税影响: 2022年11月11日, · 曼图罗夫表示, , : 政府将对化肥高出450美元的部分收取23.5%的出口关税。 , 。 02 磷矿石

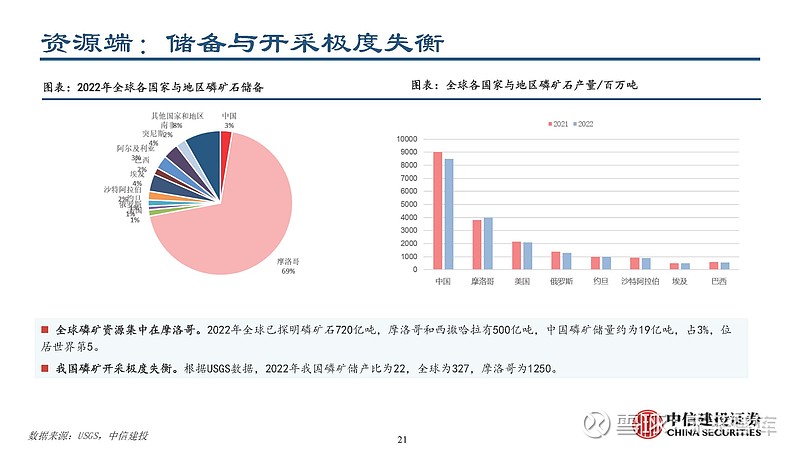

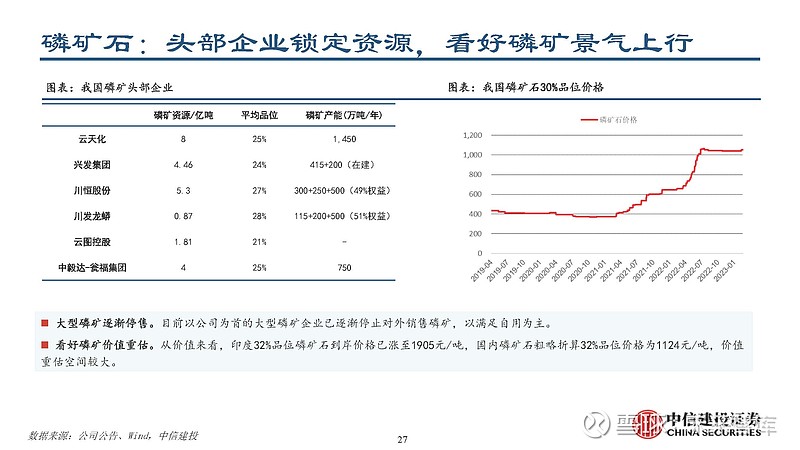

: 供需紧张长期维持, 资源端

: 全球磷矿资源集中在摩洛哥

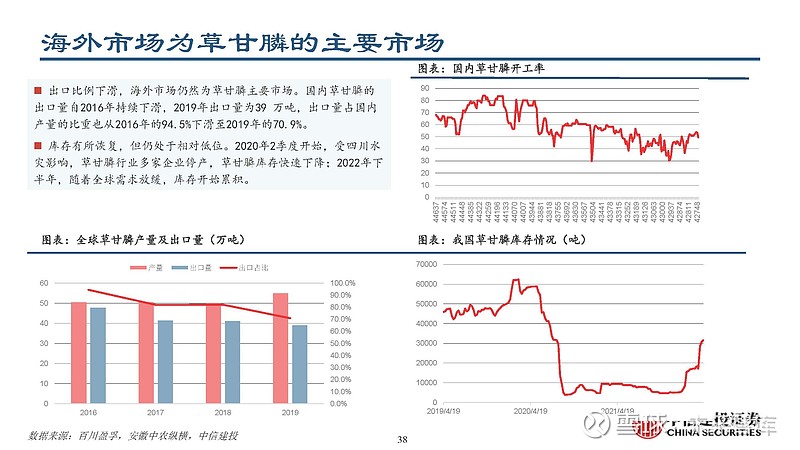

。 , , , , 。 。 , , , 。 进出口

: , 2016年

, 《 ( ) 》 , , 、 , 。 , 。 结构端

: , 我国磷矿品位较低

, 。 , 。 , , , “ 严格控制富磷矿开采” , 。 。 , , , 。 供需分析

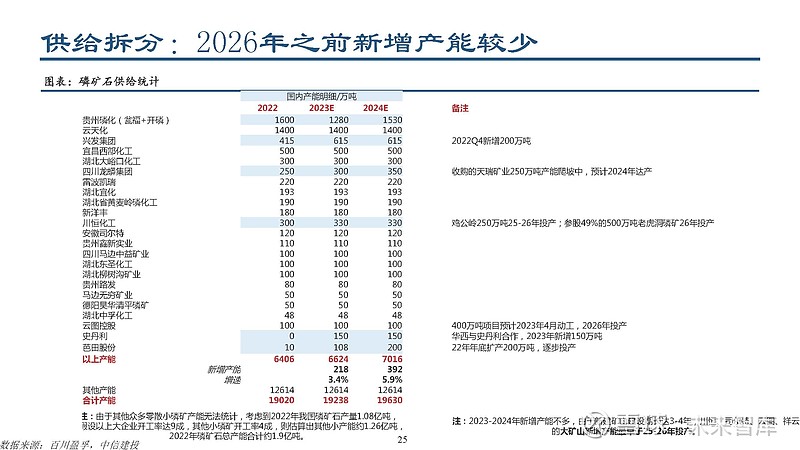

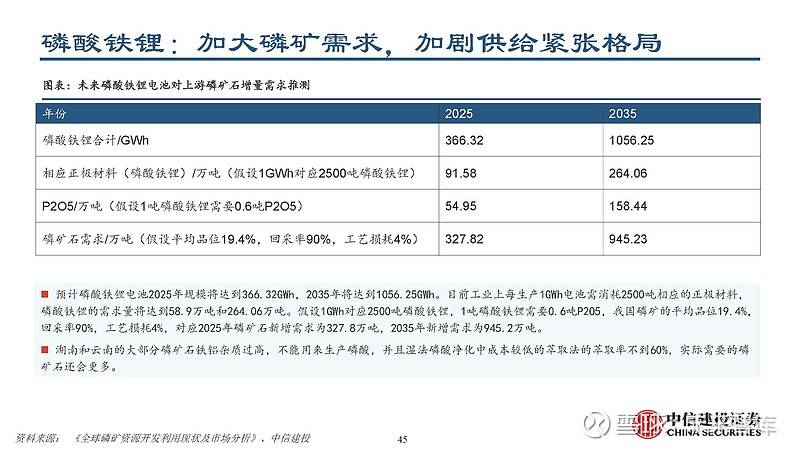

: 由于新磷矿的开采周期长达3-5年

, ( ) , 、 , 。 , 。 磷矿石

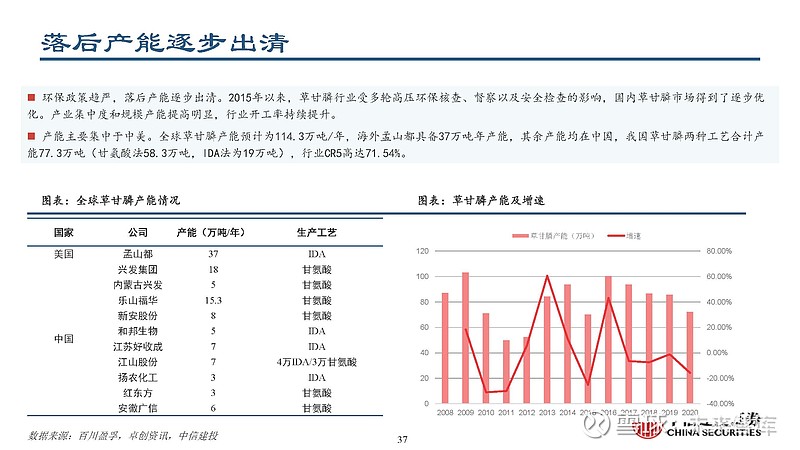

: , 大型磷矿逐渐停售

。 , 。 。 , , , 。 03 磷酸钙盐及草甘膦

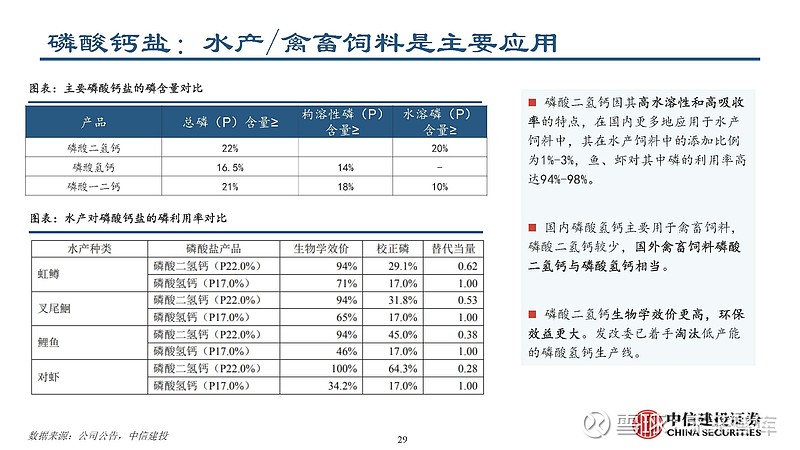

: 周期性波动影响磷酸钙盐

: 磷酸二氢钙因其高水溶性和高吸收 率的特点

, , , 、 。 , , 。 , 。 。 磷酸二氢钙

: 过去几年我国居民人均水产品消费量保持稳步提升的态势

, , , , , 。 , 《 》 , 。 , 。 磷酸氢钙

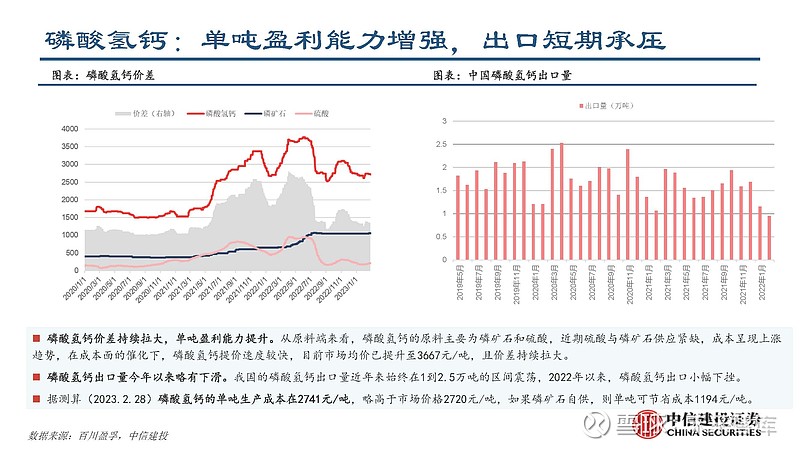

: , 磷酸氢钙价差持续拉大

, 。 , , , , , , , 。 。 , , 。 ( ) , , , 。 磷酸二氢钙

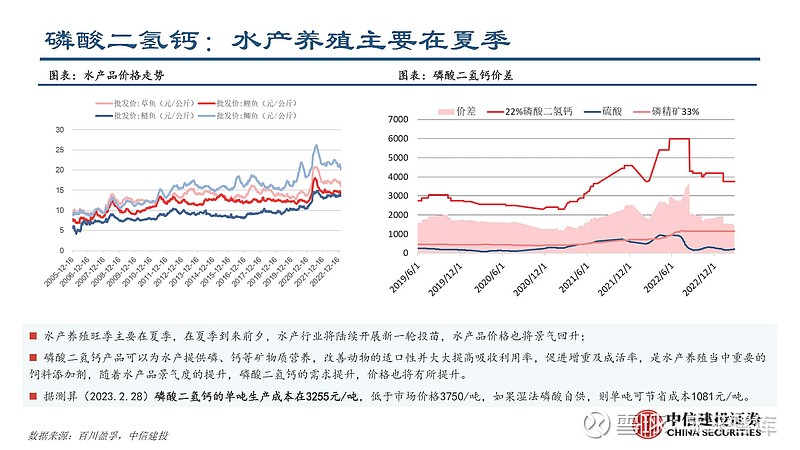

: 水产养殖旺季主要在夏季

, , , ; 磷酸二氢钙产品可以为水产提供磷、 , , , , , , 。 ( ) , , , 。 草甘膦全球最大除草剂品种

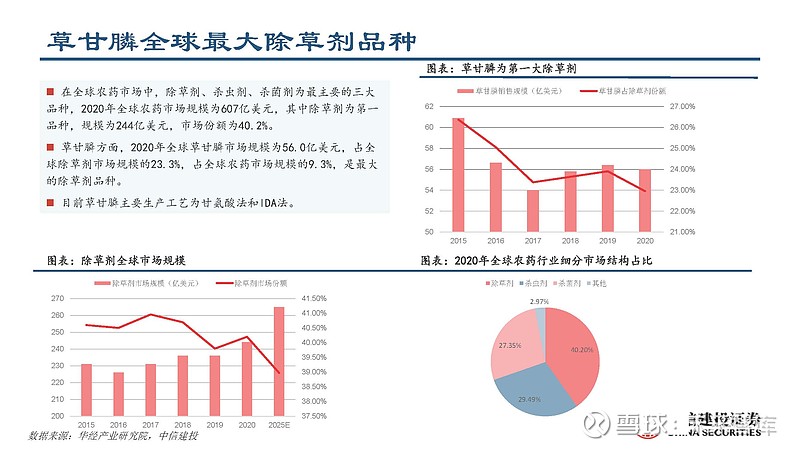

在全球农药市场中

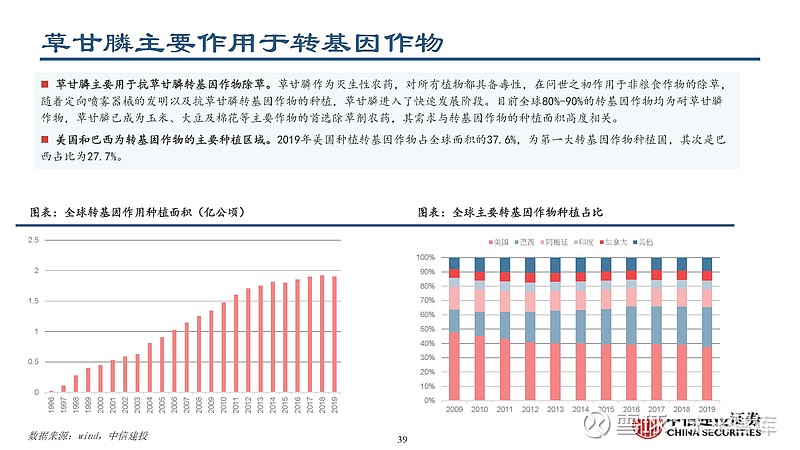

, 、 、 , , , , 。 , , , , 。 。 草甘膦主要作用于转基因作物

草甘膦主要用于抗草甘膦转基因作物除草

。 , , , , 。 , 、 , 。 。 , , 。 04 磷酸铁锂

: 需求持续高增, 磷酸铁锂

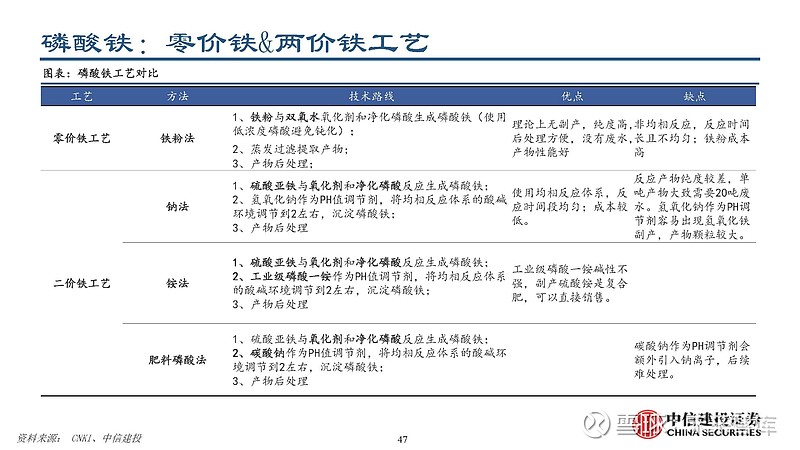

: 磷酸铁锂作为正极材料具有成本低

、 、 , 。 , , 。 , , 。 , 。 磷酸铁锂

: 电动车电池领域

: 到2025年新能源汽车销量达到新车销量的20%左右, , 。 , 。 : 我国正在从采用铅酸蓄电池电池的4G基站向5G基站进化, , 、 , , ; 电动船舶领域: 假设未来每年民用船舶总数平均下降4.9%, , , 。 报告节选

:

来源中信建投证券

公安备案号 51010802001128号

公安备案号 51010802001128号