-

天风·数据研究 | 新能源汽车专题:100位产业人士带您把握智能汽车供应交响主旋律(一)

机构研报精选 / 2023-01-31 14:11 发布

【核心观点】 电动化、智能化背景下,汽车虽形态未变,但整体动能、功能和配套供应链逻辑已截然不同。一方面,传统车厂及供应链领导者被迫从根本上重新思考迎风转型;另一方面,动力智能系统等新企业入局,需与整个汽车生态做连接。天风数据研究团队甄选100位汽车产业人士,通过科学数据证据,尝试解答未来1-3年汽车产业链还会发生哪些巨变?什么领域存在潜在机会?什么新技术会崛起等关键问题,以揭示智能汽车供应链交响主旋律。 高阶自动驾驶催生SoC芯片、驾驶域控、算法、激光雷达产业机会,智能座舱产业链中看好座舱域控、座舱芯片成长机遇。

【正文】 1

智能驾驶

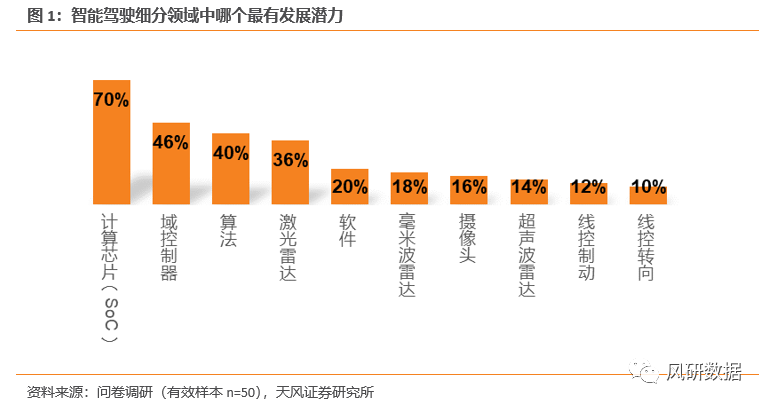

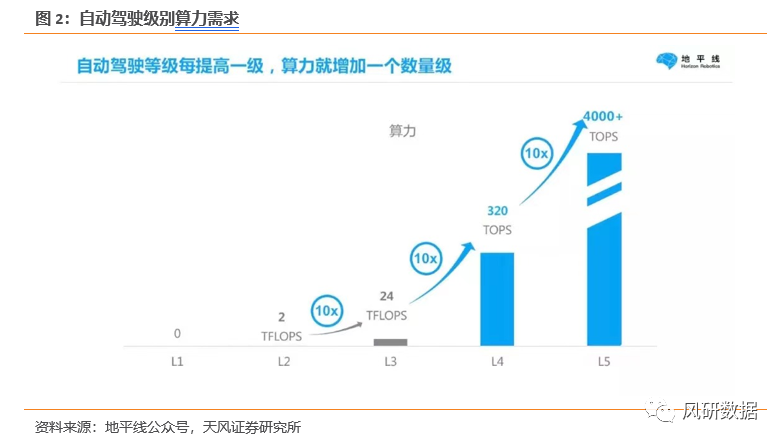

1.1 计算芯片(主要指SOC) 算力需求持续增加,SoC芯片市场快速增长。 汽车计算芯片SoC一般应用于高级驾驶辅助系统(ADAS)、自动驾驶两大领域,是域控制器上游的关键环节。近年来高速领航辅助、城市领航辅助、记忆泊车等功能逐渐落地。自动驾驶功能复杂度的不断提高,促使芯片算力和效率需求提升。在 ADAS 升级需求和硬件预埋驱动下,自动驾驶SoC计算芯片市场快速增长。

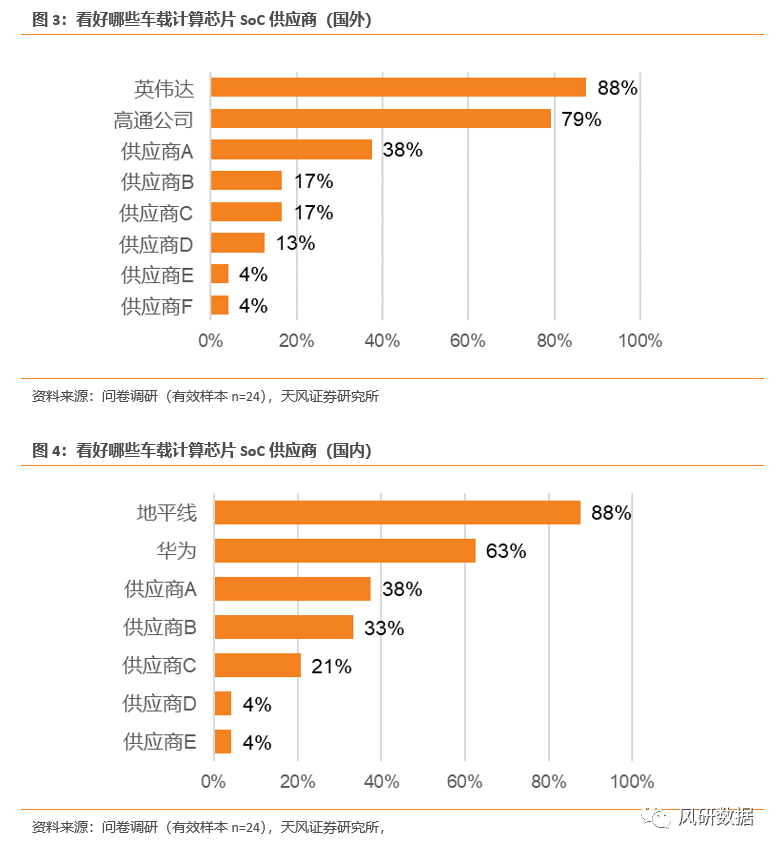

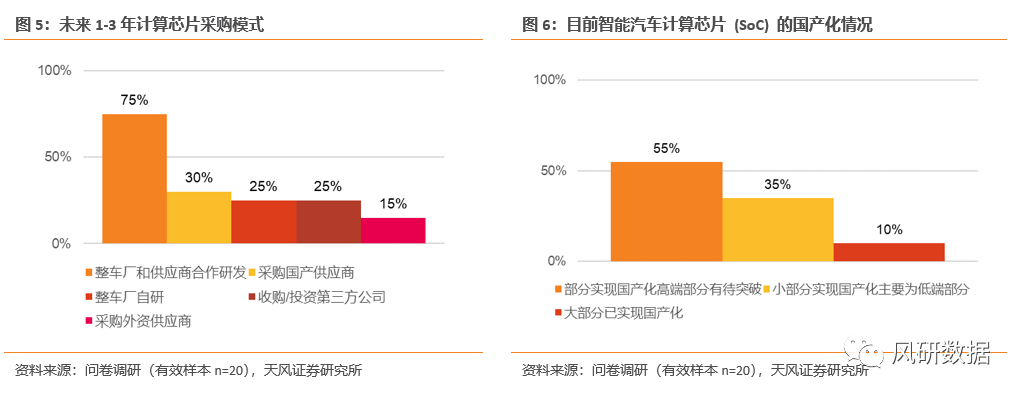

英伟达龙头地位凸显,地平线、华为备受关注,主机厂自研推动国产化进程。 自动驾驶 SoC 芯片供应商主要包括海外芯片厂、国内芯片厂和车企自研三大类。 海外厂商英伟达龙头地位凸显,芯片算力、制程持续领先行业,是受访者最关注的计算芯片供应商。其次是高通,高通作为消费级芯片厂商具备成本优势和技术优势,在中高端领域仍具备较强的竞争力。 国内厂商建议关注地平线、华为。地平线征程 2 、征程 3 已在长安、长城、东风岚图、广汽、江淮、理想、奇瑞、上汽等多家自主品牌车企的多款车型上实现前装量产(含近期即将量产)。随着征程 5 系列的推出,地平线已成为唯一覆盖 L2 到 L4 的全场景整车智能芯片方案提供商。未来还推出征程6,采用车规级7nm工艺,算力超过400TOPS。华为基于昇腾 610 芯片的MDC智能驾驶平台已在多款新车上应用,支持 L4 级自动驾驶,截至2022年已搭载车型包括哪吒 S、极狐阿尔法S-华为HI版、长城沙龙机甲龙、AION LX Plus等。自动驾驶的发展以及主机厂对自动驾驶主导权的把握,使得芯片厂商可以跳过传统Tier 1厂商直接对接主机厂。调研显示,75%的产业人士认为未来1-3年计算芯片以整车厂和供应商合作研发为主,30%为采购国产供应商,其次为主机厂自研或收购/投资第三方公司。 根据调研,目前我国汽车计算芯片SoC已部分实现国产化,但高端部分仍有待突破,我们认为根本原因是缺少高端芯片的制造能力。地平线、华为等国产厂商产品和平台的成熟完善以及主机厂自研趋势,有望推动自动驾驶芯片国产化进程。

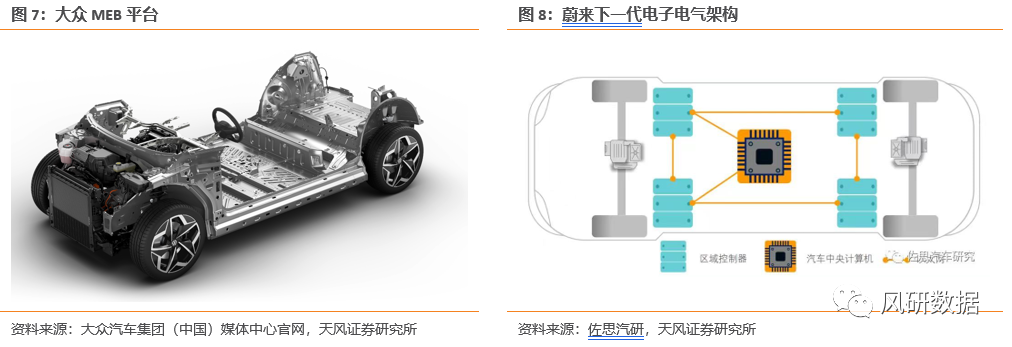

1.2 域控制器 主流车企加速布局域控制器,有望迎来规模化上车。 汽车 E/E 架构已从传统分布式架构向域集中架构演进、未来将升级至集中式架构。目前,部分车企正由分布式向域集中式过渡,在集中式架构均有研发布局,例如大众 MEB 平台、蔚来下一代电子电气架构、小鹏汽车、理想汽车等。据佐思汽研测算,预计到2025年,中国乘用车ADAS/AD域控制器年出货量将达到356.5万套,乘用车前装自动驾驶域控制器渗透率将达14.7%。

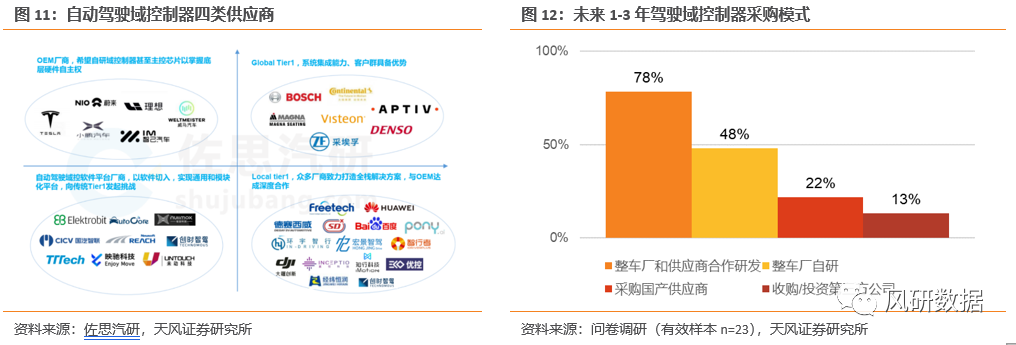

中期以主机厂和供应商合作研发为主,长期看整车厂有自研趋势。 采购模式上,从主机厂参与程度由深到浅可分为主机厂自研、主机厂和Tier 1供应商合作研发、全站外包采购供,其中自研也可通过收购/投资实现。据调研,自动驾驶域控制器主要以主机厂和供应商合作研发的模式为主,主机厂有较大自研倾向,但受限于技术水平和研发成本。

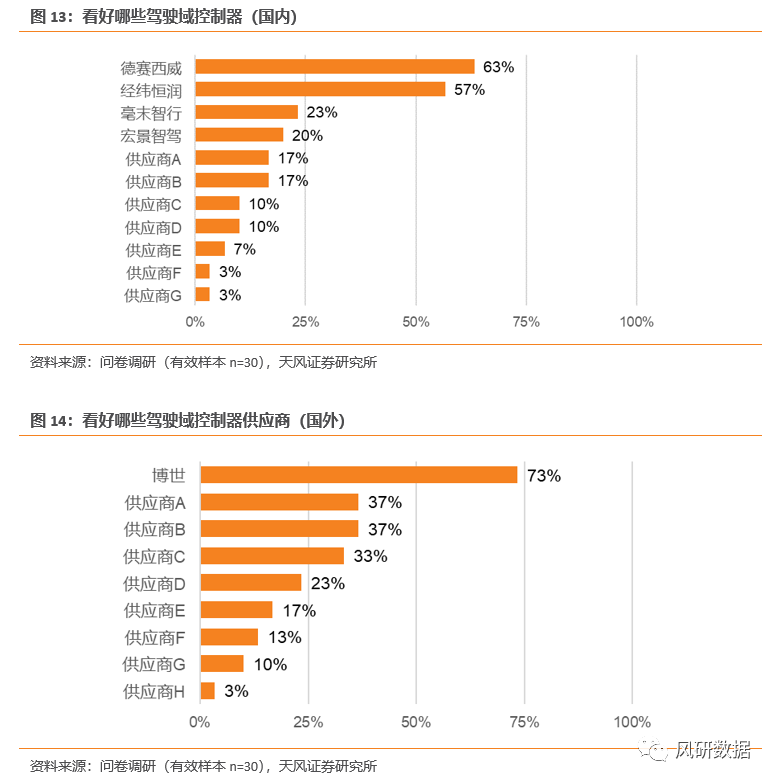

国产Tier 1供应商和具备软件开发优势的技术厂商发展空间大。 主机厂与供应商合作研发的趋势下,量产稳定、技术可靠、产品成熟的国产Tier 1供应商和具备软件开发优势的技术厂商存在较大机遇。调研数据显示,国产Tier 1德赛西威、经纬恒润备受关注,软件切入的技术厂商毫末智行、宏景智驾也有较大的发展潜力。 德赛西威在自动驾驶领域深度绑定英伟达,是英伟达国内首家支持的供应商,双方与小鹏汽车、理想汽车相继达成战略合作,开发并量产 IPU03、 IPU04 域控制器。 经纬恒润与英飞凌、黑芝麻、芯驰科技等多个芯片厂商形成合作,定位实际可量产产品,为客户提供国际化、国产化多种配置组合。 毫末智行背靠年销量百万台以上的乘用车主机厂长城汽车,联合高通推出可量产的自动驾驶计算平台小魔盒3.0,毫末智行预计未来三年将搭载超100万辆乘用车。 宏景智驾先后与英特尔、赛灵思、地平线等芯片供应商达成战略合作关系,可以快速基于域控的基础软件架构,打造满足不同自动驾驶级别的全域智能驾驶方案。

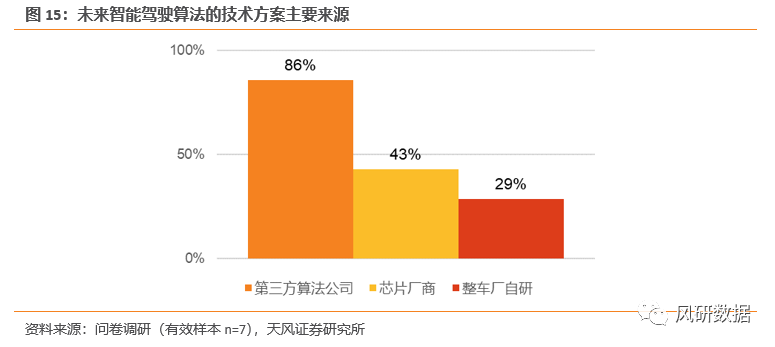

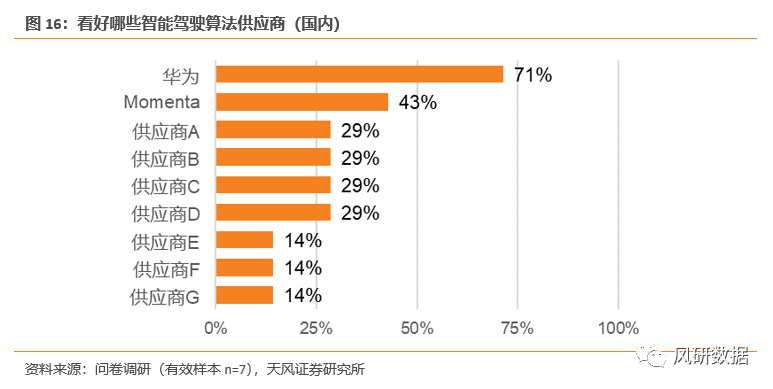

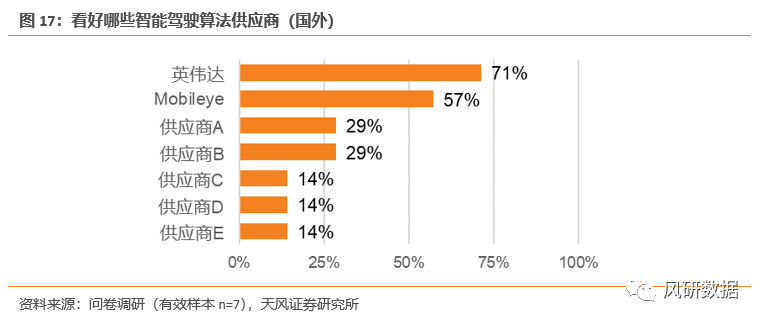

1.3 算法 AD/ADAS算法覆盖自动驾驶感知、决策规划、控制执行各个部分,算法的开发和迭代能力成为智能汽车竞争力的关键决胜因素,各大主机厂正在加快组建软件与算法研发团队。传统主机厂在算法端先天能力的欠缺,使算法在未来仍将以第三方算法公司为主,建议关注华为和Momenta。芯片背景的厂商预计通过收购、投资等途径与自动驾驶算法软件公司融合,拓展渠道资源,在市场中抢占份额。

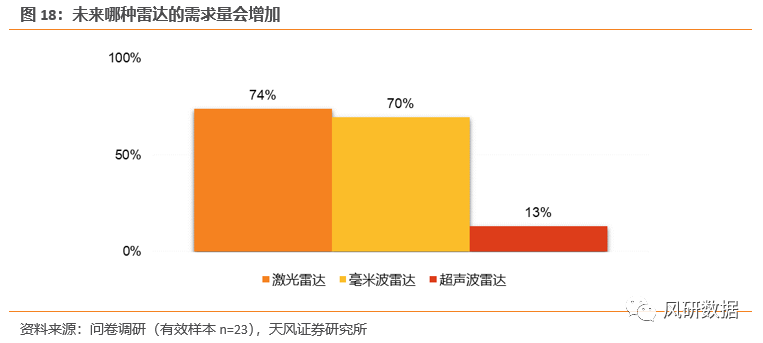

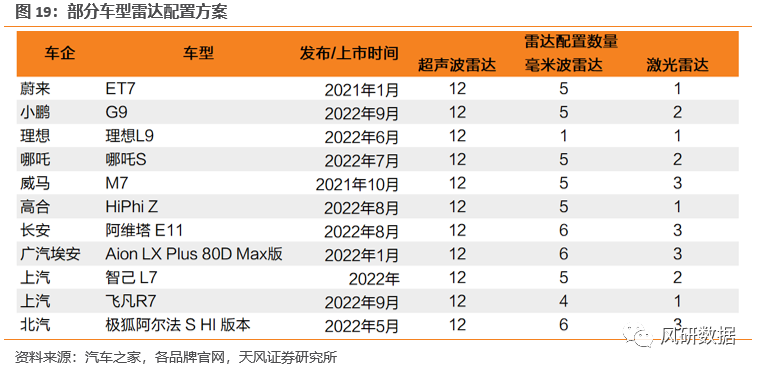

1.4 雷达 随新能源汽车渗透率与驾驶自动化水平的不断提升,环境感知传感器单车搭载数量有望持续增加,激光雷达、毫米波雷达或为雷达市场增长的主要驱动力,超声波雷达需求趋于饱和。目前蔚来、小鹏、理想、长安、广汽埃安、北汽极狐等车企陆续在 2021年、2022 年逐步发布和上市搭载激光雷达的车型,我们认为2023 年车载激光雷达有望迎来放量。

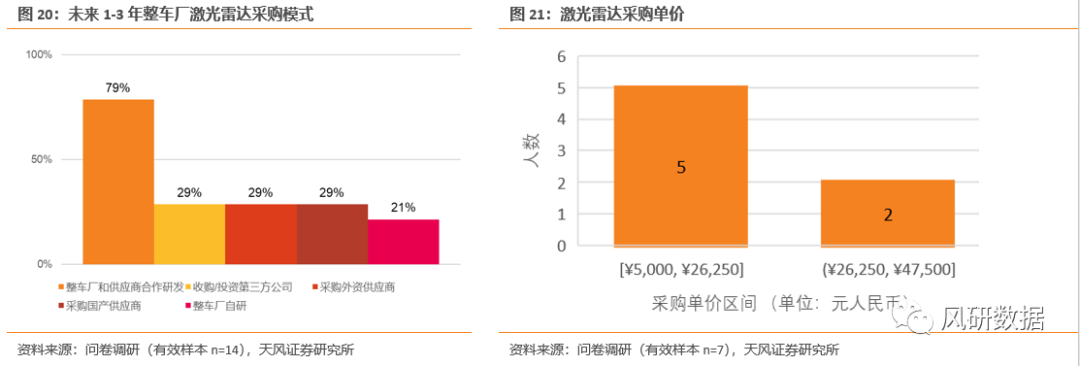

1.4.1 激光雷达 高阶智能驾驶下,激光雷达有望迎来规模量产。激光雷达具备主动探测、高分辨率和强抗干扰的特性,随着智能驾驶向 L3 阶段进阶,激光雷达行业也随之进入高速发展期。根据Mordor Intelligent数据,2020-2025年,ADAS和AD采用率的提高将导致汽车传感器的总体预期增长率达到8%。2025年,ADAS市场空间预计将达到670亿美元以上,每年增长超过10%。但价格昂贵影响其使用规模,调研数据显示,采购单价区间主要集中于5000-26250元人民币区间,降本或成为激光雷达大规模量产上车的关键。 在采购模式上,整车厂和供应商合作研发趋势明显。激光雷达技术不确定性高、产品测试周期长,为保障激光雷达稳定供应,主机厂多采取与 Tier 1 供应商高度绑定,合作研发或进行投资收购,加快上车速度形成竞争优势。

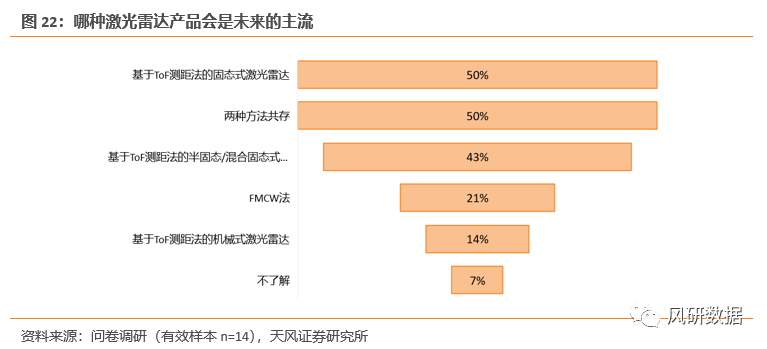

激光雷达技术路径正从机械式到半固态最后到纯固态的方向不断迭代。混合固态激光雷达已满足车规认证的要求,是当前的主流方案。基于ToF测距法的固态是激光雷达或将成为未来主流。激光雷达主要有两种测距方法,一种是飞行时间法(TOF)基于时间的测量方法,通过计算发射激光脉冲和接收激光脉冲所需的时间得到目标距离;另一种连续波调频相干检测法(FMCW),将发射的激光进行调制后测量往返光波的频率差与相位差测得目标距离。 ToF 工艺成熟、成本合理,是目前市场车载激光雷达的主流方案; FMCW 则具有探测灵敏度和准确性的优势。未来随着 FMCW 激光雷达整机和上游产业链的成熟,ToF 和 FMCW 激光雷达将在市场上并存。

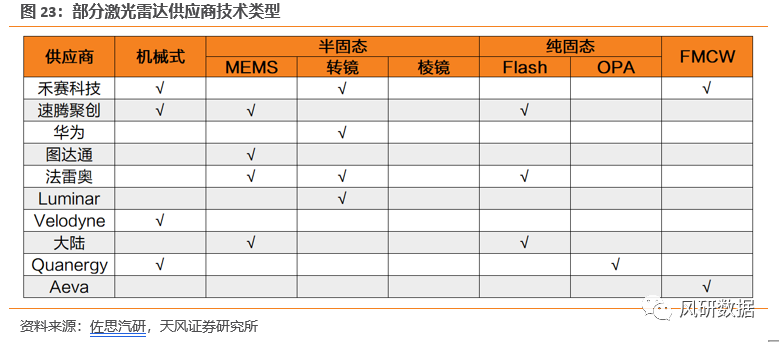

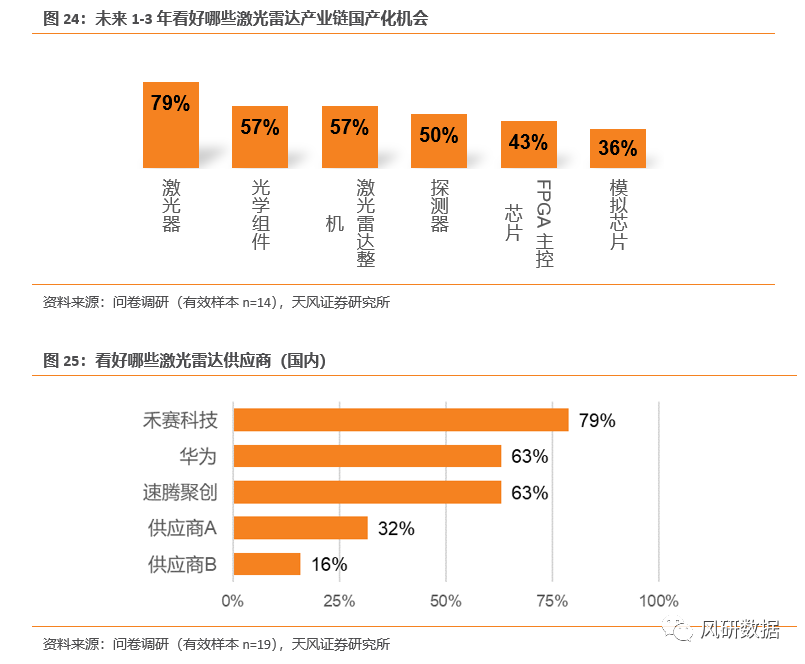

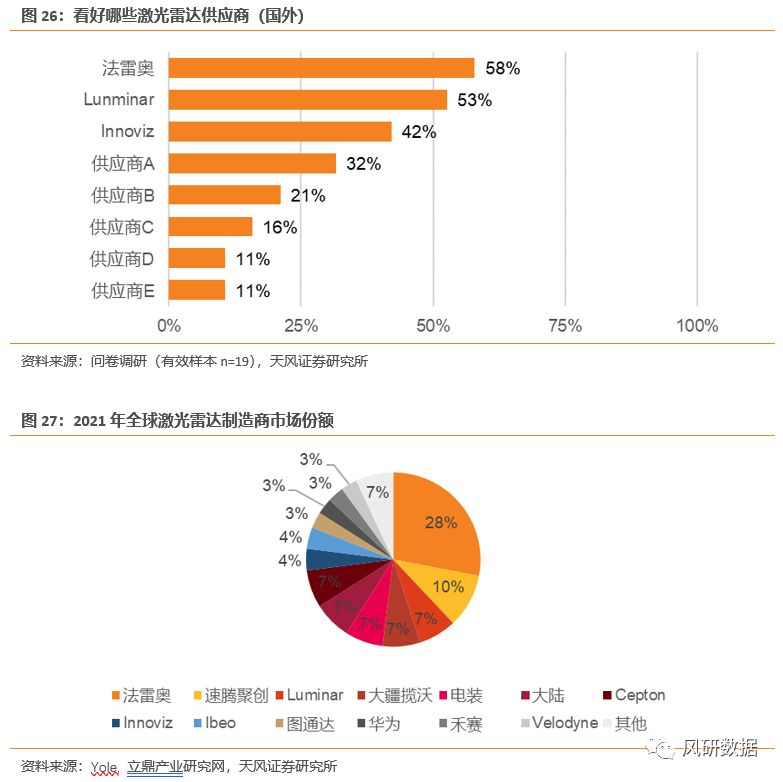

激光雷达上游产业链环节中,看好发射端激光器国产化机会。激光雷达上游环节较多,按光电器件可分为扫描部件、收发部件、光学部件和信息处理部件。激光器是激光雷达重要收发部件,本次调研79%的产业人士看好未来1-3年激光器部分的国产化机会。信息处理部分的主控芯片和模拟芯片国产化机会相对较小。 中游整机厂国内厂商快速崛起,建议关注禾赛科技、华为、速腾聚创。据 Yole 统计,2021年全球激光雷达制造商中5家中国自主品牌份额前十,分别是速腾聚创、大疆、华为、禾赛科技、图达通。国外激光雷达产业起步较早,包括法雷奥、Luminar、Innoviz 等。国内激光雷达厂商后来跟上,有望实现弯道超车。机械式激光雷达厂商禾赛科技、速腾聚创,以及科技型企业华为等备受关注。截止2021年9月,全球汽车与工业领域激光雷达市占率前三为法雷奥( 28%)、速腾聚创(10%)、 Luminar(7%),速腾聚创市场份额位居全球第二。此外,国产化厂商华为、禾赛科技市占率为3%。

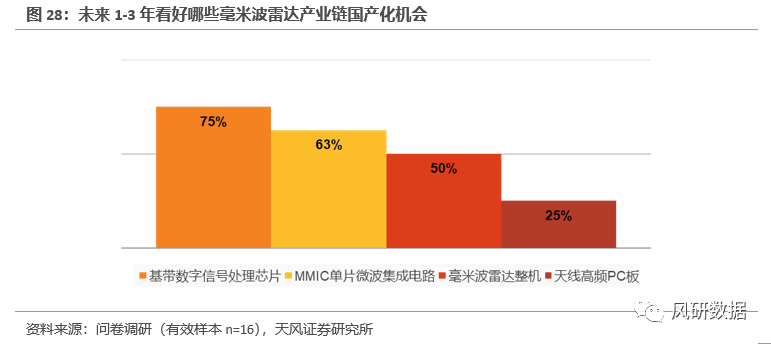

1.4.2 毫米波雷达 毫米波雷达存在一定的技术壁垒,看好上游MMIC国产化机会。毫米波雷达的产业链上游包括 MMIC 单片微波集成电路、基带数字信号处理芯片、天线高频 PCB 板,国内厂商处于追赶的状态,看好MMIC的国产化机会。

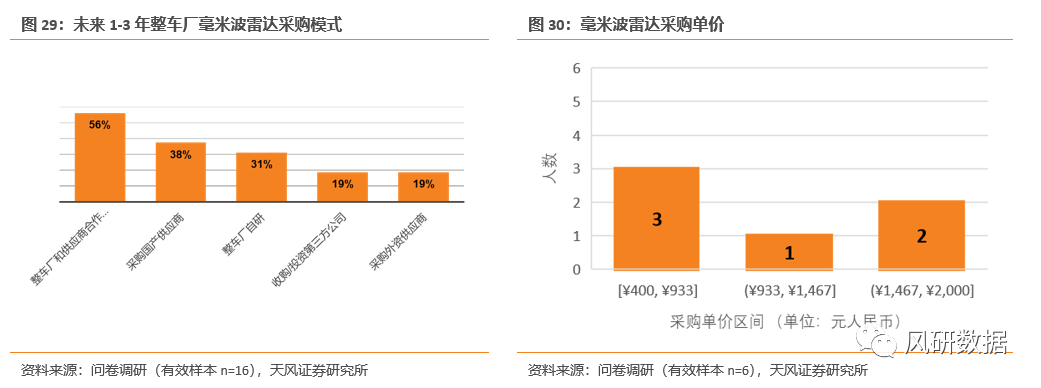

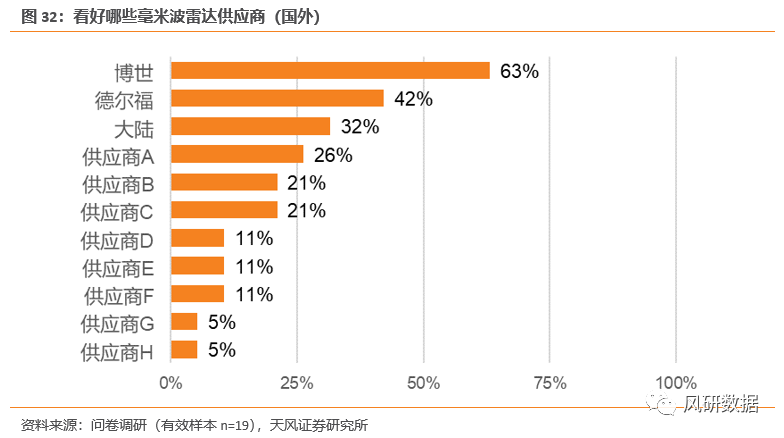

未来1-3年毫米波雷达以整车厂供应商合作研发为主,其次是采购国产供应商,本调研数据显示毫米波雷达采购单价多为400-933元人民币。供应商方面,博世是最受关注的国外毫米波雷达供应商。经纬恒润自主研发的毫米波雷达产品,搭载江铃福特领睿车型,成功实现量产,进入乘用车大批量配套阶段。德赛西威立足汽车座舱、并行发力智能驾驶,同时积极布局毫米波雷达业务,目前已实现 77GHz 毫米波雷达量产。

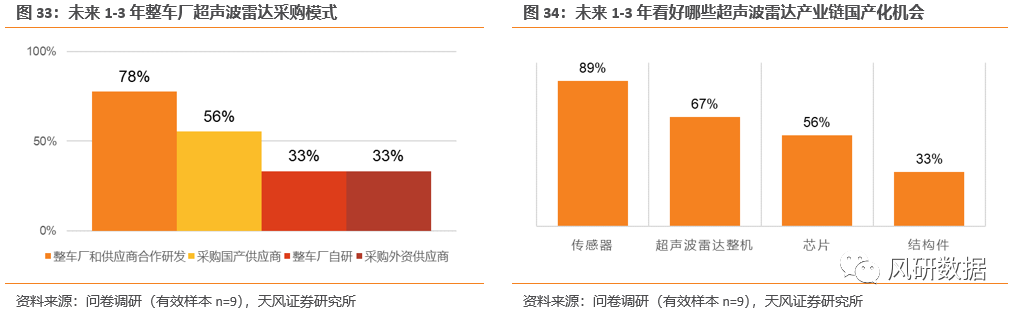

1.4.3 超声波雷达 我国车载超声波雷达发展较为成熟,已基本实现国产化,未来整车厂将采取合作研发或直接采购国产供应商的模式。相较于毫米波雷达和激光雷达,车载超声波雷达具备技术应用成熟、普及度高、技术难度低、成本低的优势;但从智能化发展角度来看,超声波雷达存在测试角度小、测距短、高速行驶下测距误差大等局限性,因此可能存在被诸如毫米波雷达、激光雷达等高精度装置替代的风险。 本次调研中大部分产业人士看好超声波雷达产业链中传感器的国产化机会,国产供应商中建议关注豪恩汽电、德赛西威和纵目科技,国外的竞争厂商主要为博世和法雷奥。

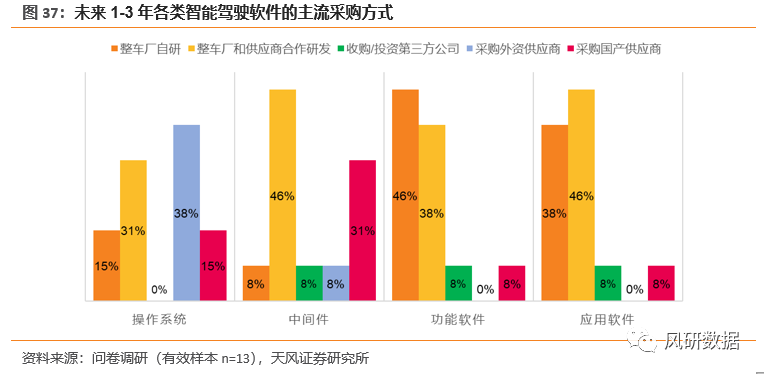

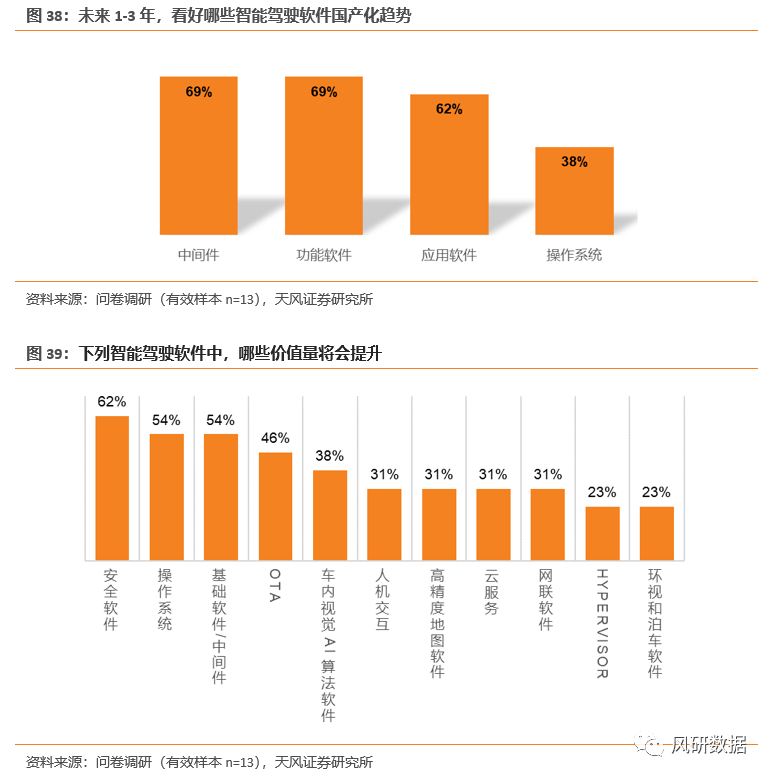

1.5 软件 软件定义汽车时代,底层软件价值凸显。本调研显示,不同软件部分的研发采购模式有一定的差异:1)操作系统主要以采购外资供应商和合作研发为主,国产厂商还需追赶。2)中间件整车厂和供应商合作研发成为最主要选择,国产机会较大。3)功能软件和应用软件相较于前两个部分,整车厂更倾向自研,以形成差异化的核心竞争力。 安全软件、操作系统、中间件/基础软件价值量提升均有超过半数受访者表示认可。

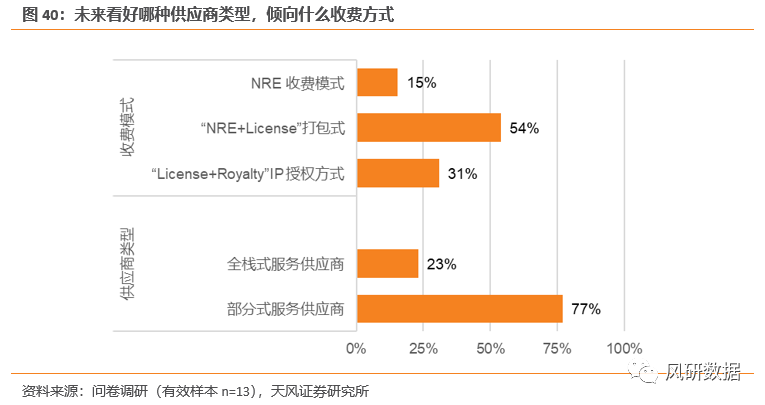

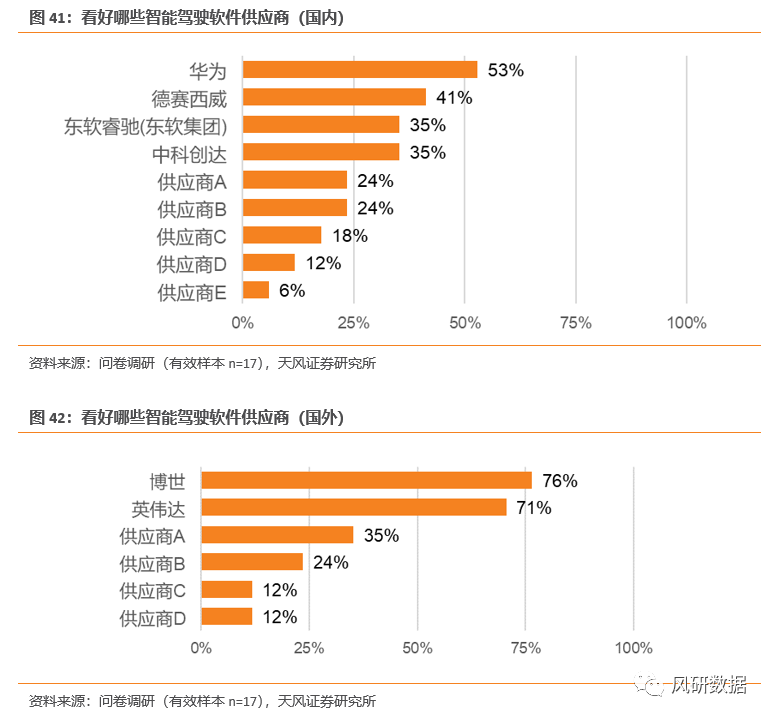

部分式软件服务商偏好明显,License+NRE打包式收费模式付费意愿更高,建议关注华为、德赛西威、东软睿驰、中科创达等国产供应商。按收费模式划分,软件供应商可分为全栈式服务型和部分式服务商。全栈式供应商通常采取一次性收取开发费(NRE)形式。部分式服务商采取授权式收费模式;授权式收费模式包括License+Royalty”IP 授权方式或“License+NRE“打包式收费。 本次调研显示,产业人士对部分式软件服务供应商偏好较高,对应授权式“License+NRE“收费模式接受度相对广泛。分布式服务对供应商技术水平要求较高,在此基础上的授权式收费能够为软件供应商带来更稳定的营收和更强的客户粘性。由此看出产业人士对软件供应商的技术要求已经提升,且具备为IP授权付费的意愿。博世和英伟达是最具竞争力的海外供应商,国内供应商关注华为、德赛西威、东软睿驰、中科创达等。

公安备案号 51010802001128号

公安备案号 51010802001128号