-

萤石 | 行业快评:供给紧张叠加需求旺季,看好萤石价格强势上涨

机构研报精选 / 2022-11-05 18:53 发布

报告摘要

事项:

截至11月1日,华北市场97%湿粉主流含税出厂报价参考2850-3250元/吨,华中市场参考价2750-3100元/吨,江浙市场参考价2850-3250元/吨,江西、福建地区市场参考价在2850-3250元/吨。该价格已下近18个月来的价格新高,该价格已较上月上涨6.63%、较年初上涨8.40%、较去年同期上涨11.90%、较2020年4-5月底部价格上涨约25%。四季度是传统萤石需求旺季、制冷剂备货旺季,我们看好萤石价格将维持高位且仍有上涨空间。长期来看,新能源、新材料需求催生萤石新增需求,萤石长期价值仍有望重塑。

国信化工观点:

1)萤石价格上涨因素之一:资源品稀缺性凸显,落后矿山将持续淘汰,鼓励开发利用伴生氟资源。我国萤石储量占全球的13.1%,而产量占比却高达62.8%。参照USGS统计口径,近年来我国查明的萤石资源基础储量增速亦趋于平稳;若参照我国自然资源部统计数据,截至2019年底,我国萤石查明矿产资源储量减少6.3%,在所有矿产资源中下降幅度排名第二。新增矿山方面,矿产调查工作仍然困难重重,中期来看,新型勘探中的矿山对萤石供给市场的增量有限;长期来看,我国将保护性开采萤石资源。未来我国氟资源利用的重要方向是:以回收氟资源为基础发展无水氟化氢和单质氟,深加工发展氟系新材料及含氟精细化学品为主。其中,据金石资源公司公告,包钢金石稀尾与铁尾伴生萤石回收工程、白云鄂博矿山“选化一体化”项目进展均较为顺利。

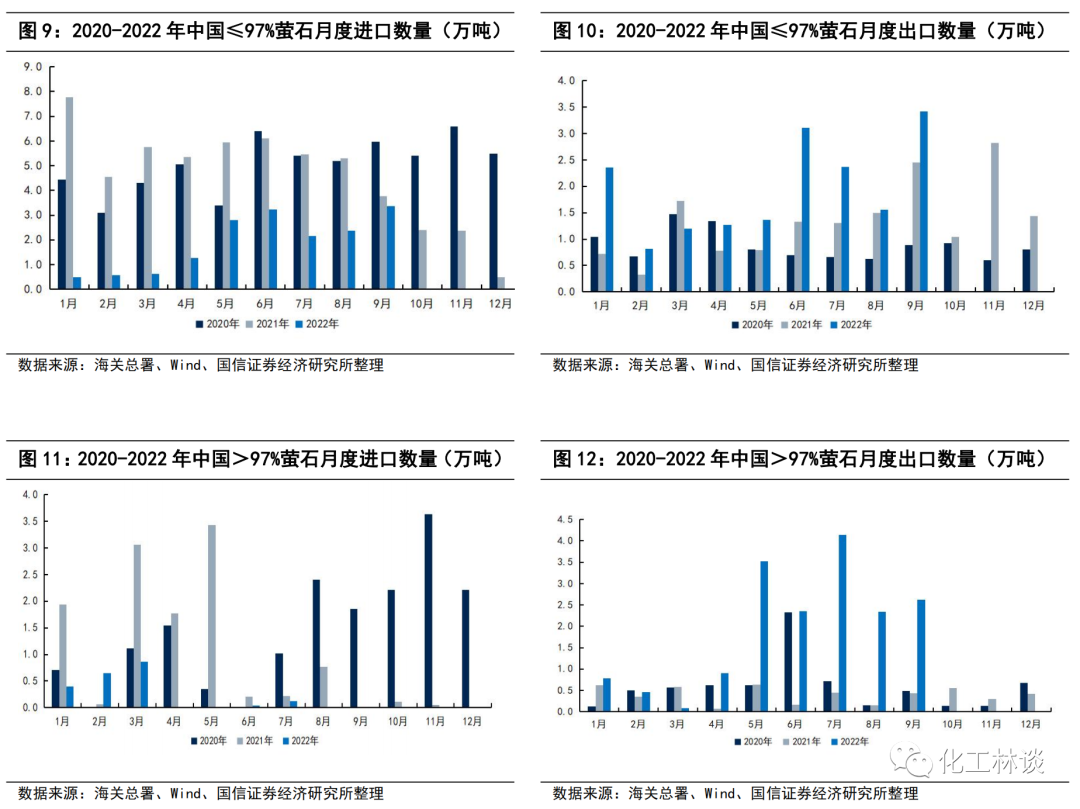

2)萤石价格上涨因素之二:海外加拿大及墨西哥矿山出现停产,国外氟化工巨头普遍缺货,我国萤石出口量显著增长。2022年以来,我国酸级萤石卖家收到越来越多来自国际买家的询盘。自2022年下半年起,我国萤石出口量已大幅增长。据海关数据,2022年1-9月,我国氟化钙含量≤97%萤石粉出口总量约17.45万吨,较去年同期增长60.12%;我国氟化钙含量>97%萤石出口总量约17.21万吨,较去年同期上涨397.32%。2022年9月,我国萤石合计出口约6万吨,环比+55%、同比+110%。2022年以来,我国萤石进出口呈现进口量大幅减少而出口量大幅增加的态势,一定程度上加剧了国内萤石供应偏紧的局面。

3)萤石价格上涨因素之三:短期传统需求旺季+季节性北方部分停工,萤石价格将强势运行;中长期产业链整体利润将向上修复。四季度是萤石传统生产淡季及需求旺季。进入2022年10月,受环保政策限制、冬季气候及疫情形势影响,北方地区萤石货源依旧紧张,成本上行致使浮选装置负荷偏低,萤石市场供应面趋紧;而下游氢氟酸及制冷剂开工正处于备货旺季,正展开冬储行动,酸级萤石精粉需求迎来旺季,我们看好短期萤石价格维持强势。此外,中长期来看,我们看好三代含氟制冷剂有望迎来景气复苏,制冷剂盈利状况将出现明显好转,将有望拉动上游萤石端盈利水平,氟化工产业链整体利润趋于向上修复。

投资建议:

短期来看,四季度是传统萤石需求旺季、制冷剂备货旺季,我们看好短期萤石价格将维持高位且仍有上涨空间。长期来看,新能源、半导体、新材料行业发展将对萤石长期需求形成支撑。除传统下游领域制冷剂需求将稳步增长外,根据我们的测算(中性),2022-2024年,全球六氟磷酸锂对萤石精粉需求将分别达到16.61/20.31/29.51万吨,国内PVDF对萤石精粉需求将分别达到15.98/19.18/20.72万吨。我们看好新能源、半导体、新材料行业快速发展,将长期对萤石需求形成支撑。我国氟化工产业快速发展的势头有望延续,萤石需求前景仍然广阔。我们继续看好全国萤石规模优势最大、已进军伴生矿提氟领域的全国萤石资源巨头【金石资源】、产业一体化配套萤石资源的【永和股份】。

风险提示:

下游需求不及预期,供给端产能大幅增加,矿企安全生产风险等。

1

萤石价格走势复盘及展望:季节性波动明显,当前价格已创下近18个月新高

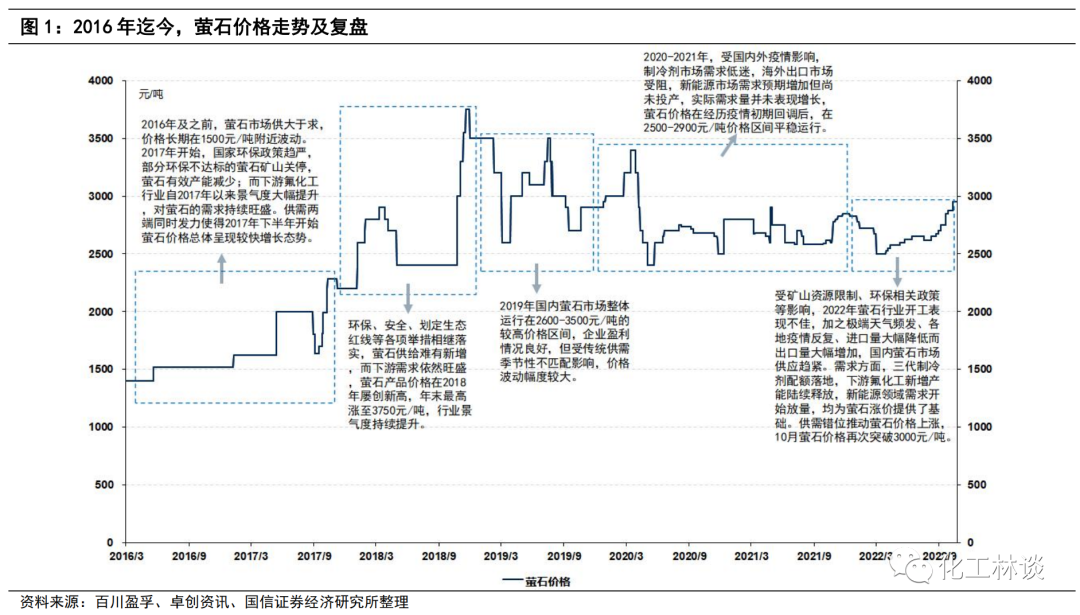

复盘萤石历史价格走势:作为基础性工业原料及新材料、新能源等战略性新兴产业的重要原材料,萤石产品应用领域广泛,萤石价格易受经济周期、供需关系、环保压力、政策变化等众多因素影响,价格季节性、波动性特征显著。2016年及之前,萤石市场“小散乱”产能无序竞争,价格长期在1500元/吨附近波动。 2017年开始,国家环保政策趋严,部分环保不达标的萤石矿山关停,萤石有效产能减少;而下游氟化工行业自2017年以来景气度大幅提升,对萤石的需求持续旺盛。供需两端同时发力使得2017年下半年开始萤石产品价格总体呈现较快增长态势。 进入2018年,随着环保、安全、划定生态红线等各项举措相继落实,萤石供给难有新增,而下游需求依然旺盛,萤石产品价格在2018年屡创新高,年末最高涨至3750元/吨,行业景气度持续提升。 2019年,受益于下游制冷剂产能释放,国内萤石市场整体运行在2600-3500元/吨的较高价格区间,矿企盈利情况较好,但全年价格波动幅度较大。 2020-2021年,受国内外疫情影响,制冷剂市场需求低迷,海外出口市场受阻,新能源市场需求预期增加但实际需求增量有限,萤石价格在经历疫情初期回调后,在2500-2900元/吨价格区间平稳运行。 2022年以来,受矿山资源限制、环保相关政策等影响,萤石行业开工表现不佳,加之极端天气频发、各地疫情反复、进口量大幅降低而出口量大幅增加,国内萤石市场供应趋紧。需求方面,三代制冷剂进入传统备货旺季、配额即将落地竞争趋于缓和,下游氟化工新增产能陆续释放,新能源领域需求开始放量,均为萤石涨价提供了基础。 2022年10月以来,受环保因素影响,部分萤石厂家停车检修,北方萤石企业也即将进入季节性停产期,叠加下游需求逐步回暖,萤石掀起新一轮涨价潮:截至2022年11月1日,华北市场97%湿粉主流含税出厂报价参考2850-3250元/吨,华中市场参考价2750-3100元/吨,江浙市场参考价2850-3250元/吨,江西、福建地区市场参考价在2850-3250元/吨。该价格已下近18个月来的价格新高,该价格已较上月上涨6.63%、较年初上涨8.40%、较去年同期上涨11.90%、较2020年4-5月底部价格上涨约25%。四季度是传统萤石需求旺季、制冷剂备货旺季,我们看好萤石价格将维持高位且仍有上涨空间。长期来看,新能源、新材料需求催生萤石新增需求,萤石长期价值仍有望重塑。

2

萤石价格上涨因素之一:资源品稀缺性凸显,我国将保护性开采萤石资源、鼓励开发利用伴生氟资源

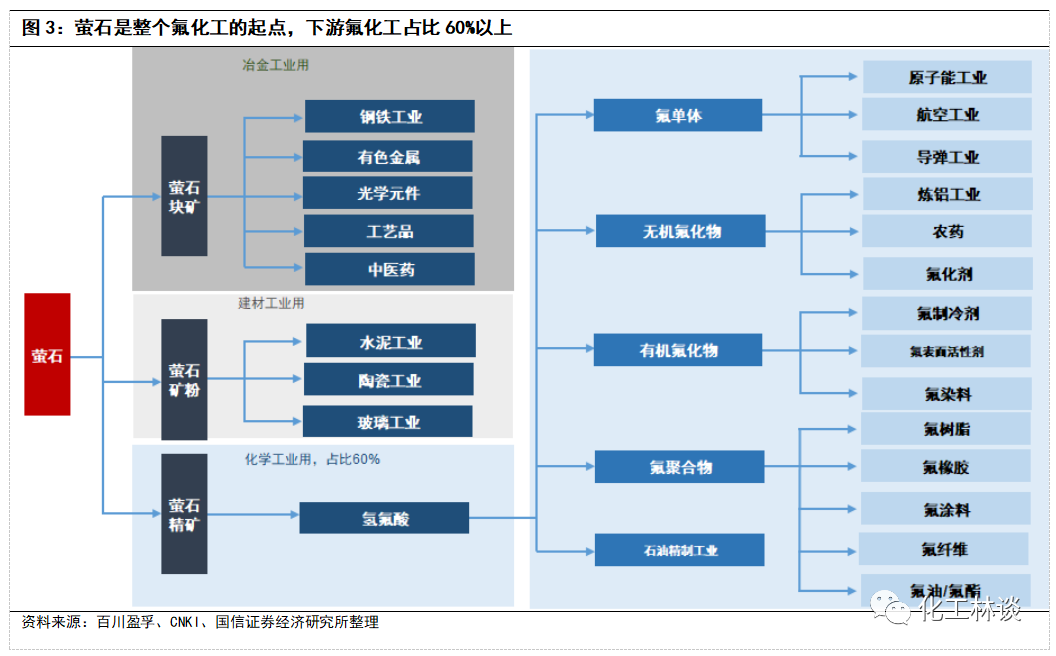

萤石(氟石,化学式为CaF2)是工业中氟资源的主要来源。根据品位不同,萤石可分为酸级萤石精粉、冶金级萤石精粉、高品位萤石块矿、普通萤石原矿四类,不同品位的萤石售价及成本有所差异。从下游行业来说,目前我国萤石主要用于化工、冶金和建材三大行业,其次用于轻工、光学、雕刻和国防工业,其中约60%的萤石(先生成氢氟酸)用作氟化工的原料。从细分需求来说,氢氟酸是含氟化学品生产的主要原料,也是铝和铀加工的关键成分;此外,萤石还用于水泥生产、搪瓷、炼钢、玻璃制造、钢铁铸造和焊条涂层中的助焊剂。

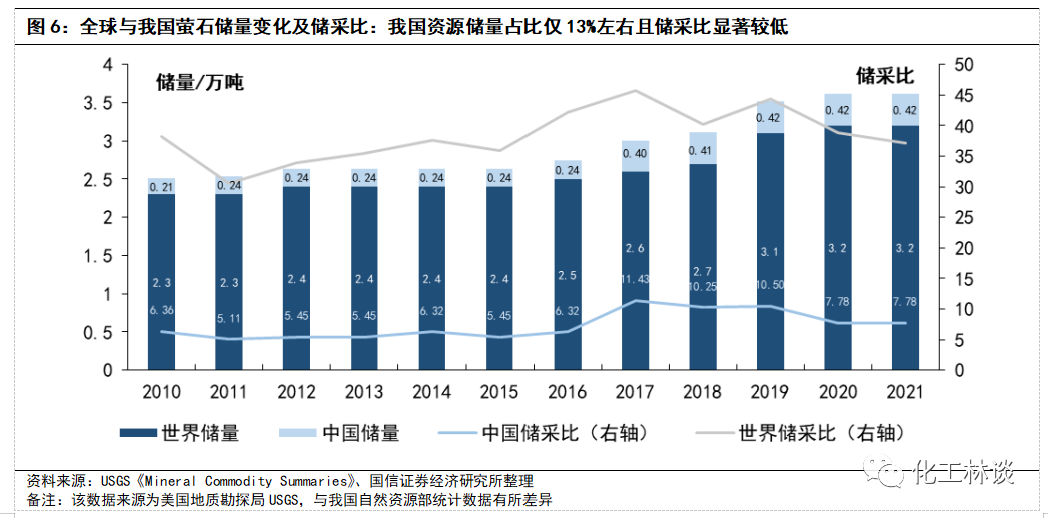

全球及我国萤石资源分布极不均匀,开采过度问题突出,落后矿山将持续淘汰。

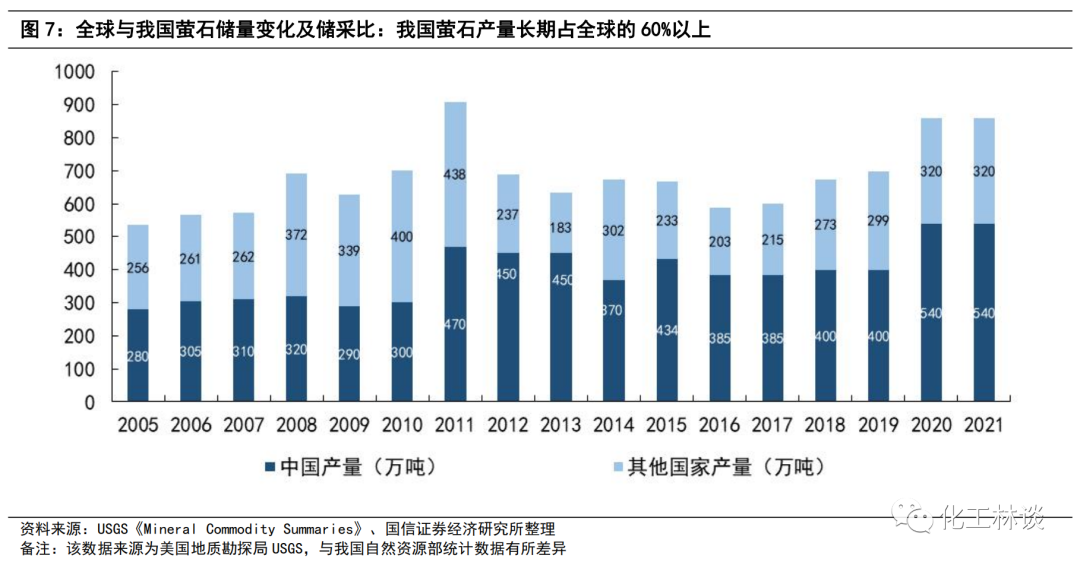

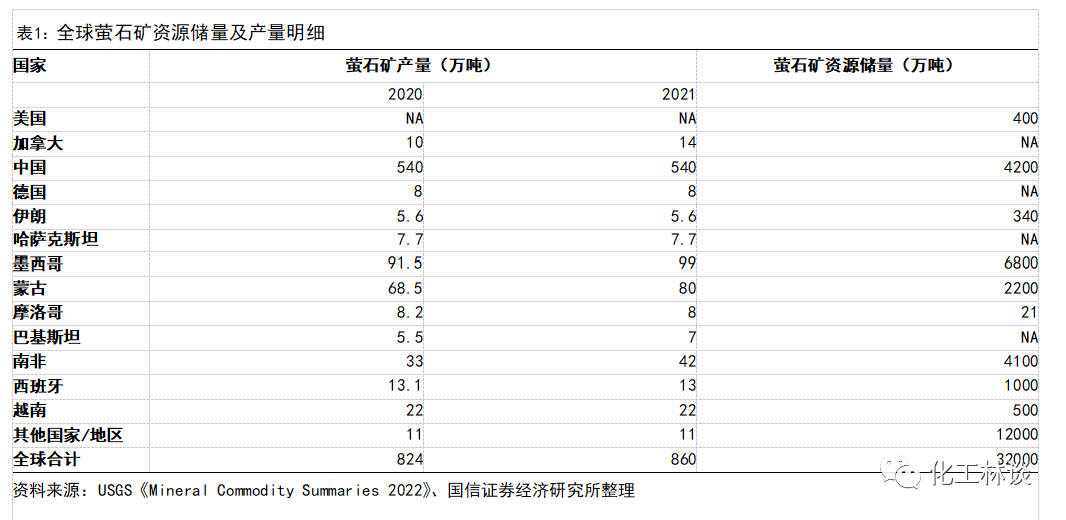

从全球萤石市场格局来说,全球萤石出口国主要为墨西哥(全球最大的萤石出口国)、中国、蒙古、、南非等,而美国、日本、及部分西欧工业发达国家自产量非常少,约90%的萤石来自进口。从储采比上看,全球及我国萤石的稀缺性已经超过了稀土和石墨,而且我国萤石储采比还远低于世界平均水平。值得注意的是,若参照USGS(美国地质勘探局)《Mineral Commodity Summaries 2022》最新数据,我国萤石储量(4200万吨)占全球的13.1%,而萤石产量(540万吨)占比却高达62.8%,我国萤石资源流失问题凸显。参照USGS统计口径,近年来我国查明的萤石资源基础储量增速亦趋于平稳;若参照我国自然资源部统计数据,截至2019年底,我国萤石查明矿产资源储量减少6.3%。尽管2019年勘查新增萤石矿产资源1463.2万吨(矿物),但资源储量仍下降明显,在所有矿产资源中下降幅度排名第二。 从我国萤石资源分布情况来说,我国大中型萤石矿床主要集中在东部沿海地区、华中地区和内蒙古白云鄂博、二连浩特一带。从我国萤石资源开采情况来看,多年来,我国萤石行业有效储量不足、储采比严重失衡、资源破坏、流失浪费等问题突出,制约了我国萤石行业的可持续性健康发展。近年来,我国内蒙古、浙江、湖南、江西、福建、河南等地单一型萤石矿石过度开采问题严重,高品位富矿比例已出现明显下降。我国萤石资源找矿进展方面,据《中国矿产资源报告》,2019年,全国新发现萤石矿产地10处,新疆阿尔金成矿带西段初步圈定3条萤石矿带;2020年,阿尔金西段稀有金属和萤石取得一批重要找矿进展;2021年,我国在新疆若羌县小白河沟萤石矿找矿靶区通过钻探验证,新发现萤石矿产地1处,圈定5条萤石矿体。由于气候干旱,植被贫乏,矿产调查工作仍然困难重重,中期来看,新型勘探中的矿山对萤石供给市场的增量有限;长期来看,我国将保护性开采萤石资源。

环保及安全不达标、规模较小的单一型萤石矿山将逐步淘汰退出,鼓励开发利用伴生氟资源。

2016-2020年的《全国矿产资源规划》指出,鼓励萤石等矿产规模开发、绿色开发以及上下游产业结合发展;2022年4月,工信部等六部门联合印发《关于“十四五”推动石化化工行业高质量发展的指导意见》要求:保护性开采萤石资源,鼓励开发利用伴生氟资源。未来,我国萤石产业亟待转型高质量发展,国家层面将在资源安全和资源保障高度做好顶层设计,保护和合理利用好萤石等稀缺的战略资源。随着后市行业标准提高、环保督察工作将常态化运行,我们认为,环保及安全不达标、规模较小的单一型萤石矿山将逐步淘汰退出。另外,随着伴生矿提氟资源的技术日益成熟,未来我国氟资源利用的重要方向是:以回收氟资源为基础发展无水氟化氢和单质氟,深加工发展氟系新材料及含氟精细化学品为主。

3

萤石价格上涨因素之二:海外部分矿山关停,国外氟化工巨头普遍缺货,我国萤石出口量明显增长

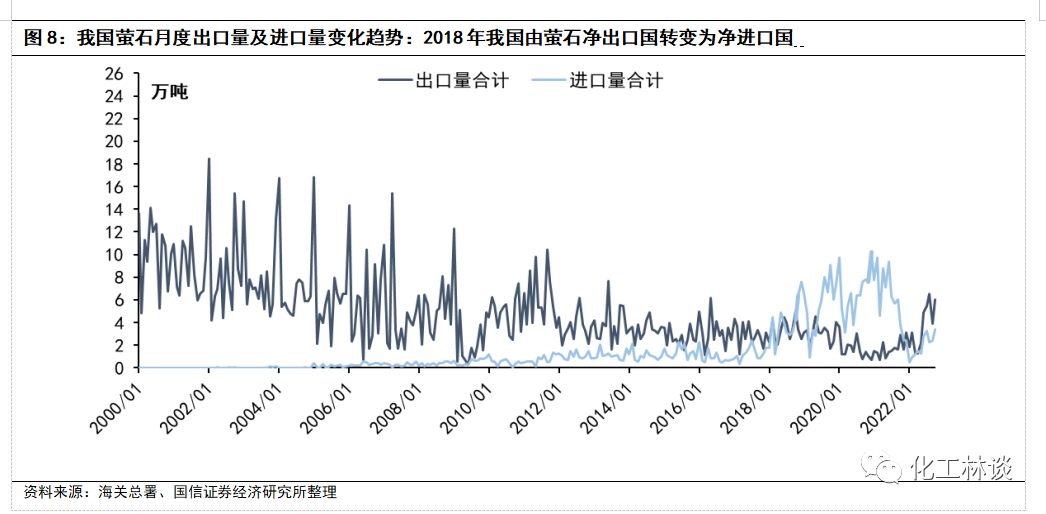

2018至2021年,我国萤石进出口大致呈现进口量增长而出口量下降趋势。从市场供需整体来看,2017年以来,受优势资源减少、环保监管压力上升、开采成本增加及国家政策调整等因素影响,我国萤石产量并无明显增长,但需求量则不断增长,使得市场整体处于供不应求状态,从而导致国内萤石进口量呈上升趋势而出口量呈下降趋势。同时,伴随一系列针对国内资源的保护措施组合拳的出台,2018年,我国已由萤石的净出口国转变为净进口国。

根据海关数据显示,氟化钙含量≤97%萤石方面,2018至2021年,我国氟化钙含量≤97%萤石进口量从41.98万吨增长至55.20万吨,其中2020年更是达到60.77万吨;氟化钙含量≤97%萤石出口量从20.21万吨下降至16.21万吨,其中2020年为10.52万吨。氟化钙含量>97%萤石方面,2018至2021年,我国氟化钙含量>97%萤石进口量从9.09万吨增长至11.61万吨,其中2020年更是达到17.06万吨;氟化钙含量>97%萤石出口量从20.19万吨下降至4.74万吨。

而这一局面在2022年发生了明显变化:

(1)2022年上半年,北美地区多处萤石矿山产能装置出现减产、停产。受成本价格倒挂影响,北美萤石生产商加拿大萤石公司(Canada Fluorspar Inc., CFI)于2022年2月被临时接管,并进入破产程序。据USGS的估计数据,加拿大全国在2021年生产萤石约14万吨,而本次停产将涉及其多数萤石矿产能。另外,墨西哥库拉(Koura)是全球较大的萤石生产商,占全球供应量的10%,其在墨西哥圣路易斯波托西州拥有和运营的萤石矿山由于安全问题出现了产量下降。2022年3月末,地质问题导致该矿场坡道的安全标准低于公司的指导方针,出于安全考虑,库拉宣布消费者的供应合同存在不可抗力,证实了此波减产影响的严重性。此外,5月墨西哥出口的萤石被发现砷含量高,这可能会进一步不利于墨西哥萤石在欧洲市场的销售。

(2)越南、南非等其他重要萤石供应产区也面临着供给稳定性的挑战。2020年、2021年越南均能实现年均22万吨左右的萤石稳定供应,今年由于资源方面问题,产量数据出现了一定程度的下滑。南非作为中国以外的第三大萤石生产国,受矿工罢工以及大规模限电加剧的影响,其今年的矿业产量出现了长期、大幅度下滑。2022年10月,南非统计局宣布8月份全国矿业产量与2021年同期相比,下降5.9%,是连续第七个月出现下滑。

2022年以来,我国萤石进出口呈现进口量大幅减少而出口量大幅增加的态势,一定程度上加剧了国内萤石供应偏紧的局面。海外加拿大及墨西哥矿山出现停产,国外氟化工巨头普遍缺货。2022年年初以来,我国酸级萤石卖家收到越来越多来自国际买家的询盘,尤其是欧美地区。自2022年下半年起,国内萤石出口量已大幅增长。根据海关数据显示,氟化钙含量≤97%萤石方面,2022年1-9月我国进口氟化钙含量≤97%萤石粉总量16.91万吨,较去年同期下滑66.17%;氟化钙含量≤97%萤石粉出口总量约17.45万吨,较去年同期增长60.12%。氟化钙含量>97%萤石方面,2022年1-9月我国进口氟化钙含量>97%萤石总量约2.06万吨,较去年同期下滑81.97%;氟化钙含量>97%萤石出口总量约17.21万吨,较去年同期上涨397.32%。2022年9月,我国萤石合计出口约6万吨,环比+55%、同比+110%。

4

萤石价格上涨因素之三:传统需求旺季到来,季节性北方部分停工,产业链整体利润向上修复

通常从季节性来说,酸级萤石粉的旺季通常出现在每年的四季度,其次是二季度。通常由于四季度气温下降,北方萤石浮选装置因气温过低而陆续停车,而下游氢氟酸及制冷剂装置开工正处于备货旺季,会展开冬储行动;二季度是空调生产的旺季,另外由于一季度历经了春节期间浮选装置大多停车,前期库存量将出现小幅下滑。

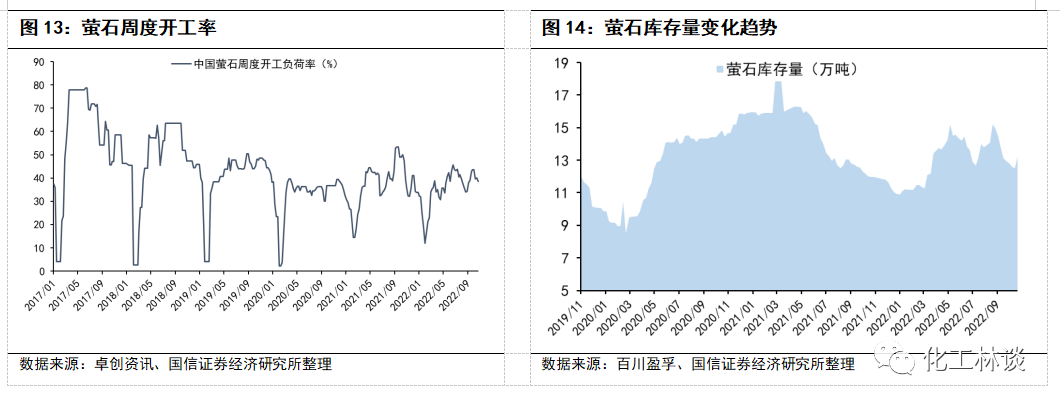

进入2022年10月,受环保政策限制、冬季气候及疫情形势影响,北方地区萤石货源依旧紧张,成本上行致使浮选装置负荷偏低,而南方萤石主产区开工总体相对较稳。国内萤石矿山开采受限较大,原矿供应紧张下酸级粉产量有所下行,市场供应面趋紧。我们看好萤石价格将维持强势。

值得一提的是,制冷剂占整体萤石需求的约40%以上,伴随随着供给侧结构性改革不断深化、配额管理将在立法层面落地、行业竞争格局趋向集中,而下游需求恢复平稳增长,我们看好三代含氟制冷剂有望迎来景气复苏,行业盈利状况将出现明显好转,将有望拉动上游萤石端盈利水平。

5

投资建议

长期来看,新能源、半导体、新材料行业发展将对萤石长期需求形成支撑。除传统下游领域制冷剂需求将稳步增长外,根据我们的测算(中性),2022-2024年,全球六氟磷酸锂对萤石精粉需求将分别达到16.61/20.31/29.51万吨,国内PVDF对萤石精粉需求将分别达到15.98/19.18/20.72万吨。我们看好新能源、半导体、新材料行业快速发展,将长期对萤石需求形成支撑。我国氟化工产业快速发展的势头有望延续,萤石需求前景仍然广阔。我们继续看好全国萤石规模优势最大、已进军伴生矿提氟领域的全国萤石资源巨头【金石资源】、产业一体化配套萤石资源的【永和股份】。-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号