-

金石资源 | 三季报点评:营收稳健增长,拟建锂云母细泥提质增值项目

机构研报精选 / 2022-11-03 09:51 发布

报告摘要 国信化工观点: 1)2022年前三季度营收稳步增长,确立“资源+技术”两翼驱动战略。公司发布《2022年第三季度报告》:2022年前三季度,公司共实现营业收入 6.53 亿元,同比+1.42%;归母净利润 1.53 亿元,同比-9.94%。其中 2022 年Q3单季度,公司主营收入 2.34 亿元,同比+2.9%;单季度归母净利润 5889.93 万元,同比-15.18%。虽外部条件不利,但公司仍然实现了经营业绩稳中有升,重点项目顺利推进,创新能力进一步加强,治理和内部控制持续优化。目前,公司已确立了“资源+技术”两翼驱动战略,资源、氟化工、新能源三大板块各项重点工作进展顺利。

2)重点项目顺利推进,拟投资建设“年处理100万吨锂云母细泥提质增值选矿厂”项目。伴生矿萤石利用项目方面,包钢宝山矿业厂区内稀尾萤石综合回收技改项目已经完成技改、稀尾+铁尾萤石浮选回收改造项目于今年10月上旬基本完成建设、铁尾萤石综合回收技改项目预计2023年上半年建成投产。同时,金鄂博氟化工项目目已完成项目初步选址及部分重要设备预订,一期12万吨氢氟酸产线计划于2023年底前建成。六氟磷酸锂项目方面,公司目前一期项目的土建施工和安装工作按计划将于 2022 年 10 月底前后完成。此外,公司拟在江西省丰城市投资建设“年处理100万吨锂云母细泥提质增值选矿厂建设项目”,总投资预计约为1.9亿元,项目建设周期约6 个月。我们看好公司将进一步巩固萤石行业巨头地位;并打造出含氟锂电材料的“第二增长曲线”;并对含锂细泥进行提质增效利用,巩固公司“资源+技术两翼驱动”战略规划。

3)新能源、半导体、新材料行业发展将对萤石长期需求形成支撑。除传统下游领域制冷剂需求将稳步增长外,根据我们的测算(中性),2022-2024年,全球六氟磷酸锂对萤石精粉需求将分别达到16.61/20.31/29.51万吨,国内PVDF对萤石精粉需求将分别达到15.98/19.18/20.72万吨。我们看好新能源、半导体、新材料行业快速发展,将长期对萤石需求形成支撑。我国氟化工产业快速发展的势头有望延续,萤石需求前景仍然广阔。

投资建议:维持“买入”评级。

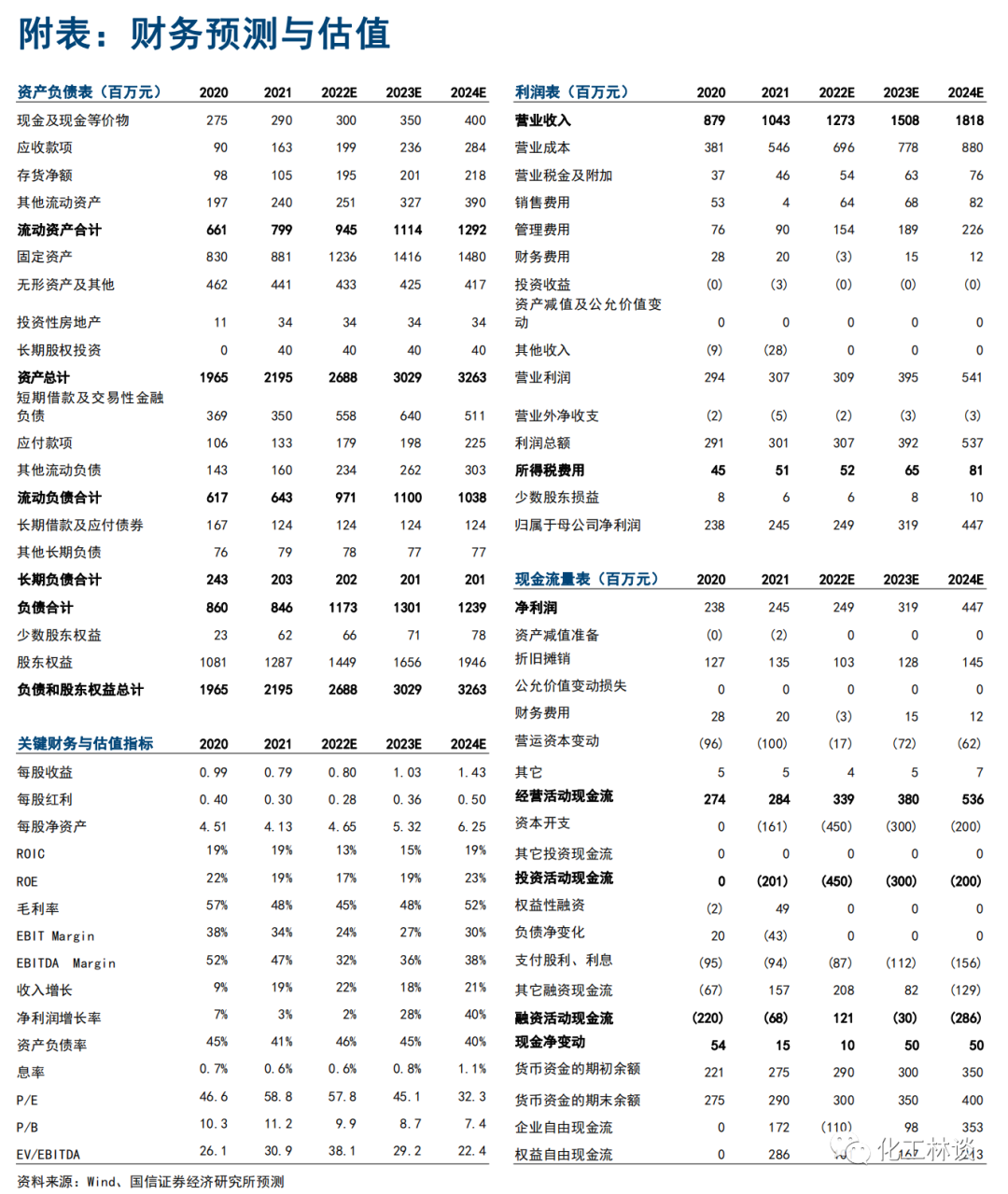

我们预计公司2022-2024年归母净利润分别为2.49/3.19/4.47亿元,同比增速1.8%/28.1%/39.8%;摊薄EPS=0.80/1.03/1.43元,对应当前股价对应PE=57.8/45.1/32.3X。维持“买入”评级。 风险提示: 下游需求不及预期;新项目投产进度低于预期;产品价格下滑等。 1

确立了“资源+技术”两翼驱动战略,重点项目顺利推进,2022年三季度营业收入实现稳健增长

金石资源为目前全国最大且唯一上市的主业为萤石的采选、生产、销售的公司。公司近年来萤石保有资源储量持续稳定在 2,700万吨(对应矿物量约 1,300 万吨),且全部属于单一型萤石矿。截至2022年8月,从总量上看,公司具备采矿规模 117 万吨/年,在产矿山 8 座,选矿厂 7 家;从单个矿山的生产规模看,公司拥有的年开采规模达到或超过 10 万吨/年的大型萤石矿达 6 座,居全国第一。 2022年10月25日晚,公司发布了《2022年第三季度报告》:2022年前三季度,公司共实现营业收入 6.53 亿元,同比上升 1.42%;归母净利润 1.53 亿元,同比下降 9.94%;扣非净利润 1.52 亿元,同比下降 11.04%。公司营业收入继续稳健增长;然而受新项目尚未产生效益而相关的期间费用投入较大、充填投入加大、原材料涨价也导致生产成本有所上升等影响,2022年Q1-Q3,公司主要产品单位成本有所上升。其中 2022 年Q3单季度,公司单季度主营收入 2.34 亿元,同比上升 2.9%;单季度归母净利润 5889.93 万元,同比下降 15.18%;单季度扣非净利润 6082.66 万元,同比下降 12.77%;负债率 48.04%,投资收益 194.09 万元,财务费用 2236.37 万元,毛利率 47.53%。但整体来看,公司仍然实现了经营业绩稳中有升,重点项目顺利推进,创新能力进一步加强,治理和内部控制持续优化。值得一提的是,公司目前已确立了“资源+技术”两翼驱动战略,并稳步推进各项工作落到实处,资源、氟化工、新能源三大板块各项重点工作进展顺利。 2

公司项目规划

公司项目规划方面,值得关注的是:

公司拟建设“年处理 100 万吨锂云母细泥提质增值选矿厂建设项目”:据公司 10月 23 日公告,金石资源控股子公司江西金岭锂业有限公司(金石资源持股 51%、丰城九岭锂业持股 49%)拟在江西省丰城市投资建设“年处理 100 万吨锂云母细泥提质增值选矿厂建设项目”,项目总投资预计约为人民币 1.9 亿元,其中固定资产投资约 1.5 亿元,流动资金约 0.4 亿元。项目达产后,初步预计年产氧化锂含量为 2.0%–2.5%之间的锂云母精矿约 10.8 万吨、精品陶瓷细泥约 89.2 万吨。

目前,江西金岭锂业有限公司“年处理 100 万吨锂云母细泥提质增值选矿厂建设项目”,已取得《江西省企业投资项目备案通知书》,目前正在办理安评、环评、能评等相关手续。项目建设周期约 6 个月,力争 2023 年 Q1 建成并进行试生产。

3

2022 年前三季度项目建设进度

2022 年前三季度项目建设进度方面,值得关注的是:

(1)伴生矿萤石利用项目:2021 年 5 月及 7 月,包钢金石选矿项目两条日处理150 吨中试生产线试验成功,已顺利于 8 月份接收包钢股份原有年产 10 万吨萤石精粉的生产线。技改后,该生产线创下萤石日产精粉干量 570 吨的最高纪录,萤石精粉品位稳定在 90%左右,2021 年内实现销售收入 3673 万元,在节能、增产、提质方面成效显著。原定 5 年达到年产 80 万吨精粉的进度将大大提前,预计 2022 年底即可建成 60 万-80 万吨/年的产能。2022 年前三季度,内蒙古包钢金石选矿有限公司实现盈利 545 万元,归母净利润为 234 万元。其中:包钢宝山矿业厂区内“150 万 t/a 稀尾萤石综合回收技改项目”已经完成技改,产能及产品指标基本符合预期指标;包钢厂区内“年处理 260 万吨稀尾+铁尾萤石浮选回收改造项目”于 2022 年 10 月上旬基本完成建设,目前正处于单机联动试机阶段,下一步将进行带料联动试机;“100 万 t/a 铁尾萤石综合回收技改项目”,受内蒙古地区疫情影响,目前仍处于土建施工阶段,力争 12 月底完成主体工程,预计 2023 年上半年建成投产。

同时,金鄂博氟化工项目土地手续办理完毕,取得氢氟酸/氟化铝项目的能评批复、安全设立评价批复和一期环评批复。目前一期和二期的土建施工处于收尾阶段,主要设备已经采购或预订,开始进行设备安装准备工作。氟化工项目整体按计划推进中。一期12万吨氢氟酸产线计划2023年底前建成,第二和第三期进度也将加快。整体来说,包钢金石稀尾与铁尾伴生萤石回收工程、白云鄂博矿山“选化一体化”项目进展均较为顺利。 (2)六氟磷酸锂材料项目:2021年10月,公司公司公布了《关于对外投资暨签订《项目投资协议书》的公告》:拟建设“年产2.5万吨新能源含氟锂电材料及配套8万吨/年萤石项目”。整体项目计划总投资约15.5亿元人民币,其中固定资产投资约14.8亿元。项目分三期建设,争取6年内建成。其中第一期包含年产6,000吨六氟磷酸锂项目,投资3.25亿元,其中固定资产投资2.6亿元;年产8万吨萤石采选项目。目前一期项目的土建施工和安装工作按计划将于 2022 年 10 月底前后完成,并正在办理试生产前的各项手续和准备工作,下一步将进行技术调试。我们预期有望于2022年年底或2023年年初投产。

此外,公司关注到内蒙古地区硫铁矿等其他保障新材料的矿产资源,也会考虑在金鄂博氟化工项目相关区域的“绿能”产业园继续布局含氟锂电材料。

未来,随着公司各矿山和选矿厂建设和改造的陆续完成,公司萤石产量将处于全国的绝对领先地位,将对国内和国际萤石市场的价格有较大的影响力;另外,伴随稀土共伴生萤石资源回收领域产能的逐步释放,公司规模优势将更加凸显;此外,公司以“突破锂资源选矿提锂技术”攻关为目标在实验室和中试中取得重大突破,子公司金岭锂业拟对外投资建设“年处理 100 万吨锂云母细泥提质增值选矿厂建设项目”。我们看好公司将进一步巩固萤石行业巨头地位;并打造出含氟锂电材料的“第二增长曲线”;并对含锂细泥进行提质增效利用,巩固公司“资源+技术两翼驱动”战略规划。

4

新能源、半导体、新材料行业发展将对萤石长期需求形成支撑,公司坚持发展高质量绿色矿业

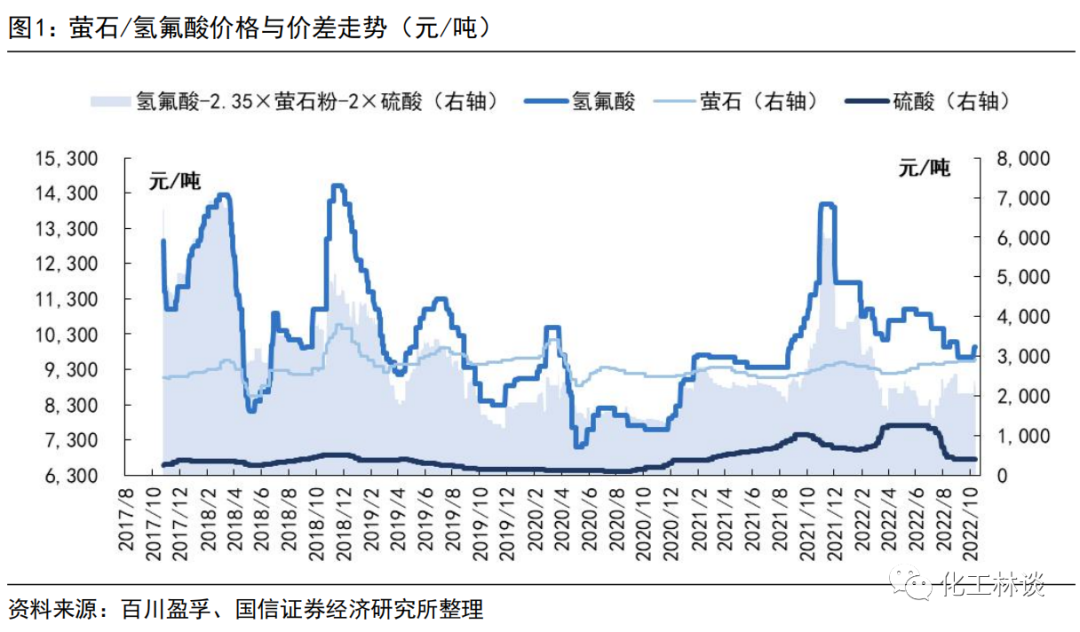

复盘2021年萤石价格走势:2021年初,气温下降,萤石企业进入传统停车检修,华北地区出现大规模停车,华东地区萤石装置负荷低位,市场供应减量;制冷剂产品因反倾销事件影响,出口订单提前,需求好转下氢氟酸价格上涨,带动萤石价格跟涨,2021年2月底,97%精粉价格升至2700元/吨,萤石价格维持稳定;2021年4月,萤石企业开工率提升明显,但江西、福建部分氢氟酸企业减产,氢氟酸开工率降低,同时氟化铝价格持续下跌,氟化铝实施减产保价,对萤石需求减少,97%精粉价格于2021年4月底开始下跌;2021年5-6月,氢氟酸开工率上升后再次下降,氟化铝价格继续下跌,氟化铝停车企业暂停复工,萤石价格受需求影响,于2021年6月底下滑至2450元/吨。自2021年7月起,下游氟化氢、制冷剂及氟化铝价格走高对萤石粉需求有提振效果,萤石价格开始出现反弹。2021Q4,北方冬季部分萤石产能即将面临停工,下游产品价格回暖,萤石价格上涨至2750-2850元/吨后以平稳运行为主。

2022年前三季度,萤石价格表现平稳。进入2022年Q4,整体来说,但受环保政策限制,北方地区萤石货源依旧紧张,成本上行致使浮选装置负荷偏低,而南方地区开工稳中向好。截至10月25日,当前华北市场97%湿粉主流含税出厂报价参考2850-3000元/吨,华中市场参考2700-2900元/吨,江浙市场参考2850-3050元/吨,江西、福建地区市场参考价在2800-3050元/吨。该价格已较年初价格上涨5.12%,较去年同期上涨11.51%。四季度是萤石下游制冷剂传统需求旺季,叠加萤石供给端北方进入极冷天气开工率将持续收紧,我们看好2022年Q4萤石价格将持续维持较高水平。

长期来看,制冷剂作为萤石传统的主要下游,有望保持稳定增长;除传统领域外,新能源汽车、储能、光伏等行业发展有望带动萤石需求增长,六氟磷酸锂主要作为锂电池的电解液材料,PVDF在锂电池正极粘结剂、隔膜涂层、光伏背膜等均有应用。根据我们的测算(中性),2022-2024年,全球六氟磷酸锂对萤石精粉需求将分别达到16.61/20.31/29.51万吨,国内PVDF对萤石精粉需求将分别达到15.98/19.18/20.72万吨,我们看好新能源、半导体、新材料行业快速发展,将长期对萤石需求形成支撑。伴随未来几年在高性能、高附加值氟产品等应用领域的不断深入,我国氟化工产业快速发展的势头有望延续。

从供给角度来看,近年来国家对环境保护、安全生产、绿色矿山建设以及划定生态红线等要求日趋严格,行业政策逐渐趋紧、监管力度不断加大,准入门槛逐渐提高。经过十余年的探索,公司坚持发展高质量绿色矿业,目前已形成独具特色的“新型绿色矿业发展模式——金石模式”:子公司龙泉砩矿下属的八都萤石矿、紫晶矿业下属的常山县新昌乡岩前萤石矿、大金庄矿业下属的遂昌县柘岱口乡横坑坪萤石矿是国家级绿色矿山;兰溪金昌矿业岭坑山萤石矿为浙江省级绿色矿山,翔振矿业绿色矿山建设也已通过内蒙古自治区验收。未来公司将坚定走可持续发展道路。

5

投资建议 下调盈利预测,维持“买入”评级。公司作为萤石行业龙头,拥有行业内最大的单一型矿山资源储量、开采和加工规模,并在伴生矿开采领域取得了突破性进展。未来,公司将继续通过收购矿山、开发伴生型矿山扩大自身储量及产能,并通过子公司向氟化工下游高附加值领域延伸。我们看好公司将进一步巩固萤石行业巨头地位,并打造出含氟锂电材料的“第二增长曲线”;并对含锂细泥进行提质增效利用,巩固公司“资源+技术两翼驱动”战略规划。受外部需求环境因素影响,我们下调公司盈利预测,我们预计公司2022-2024年归母净利润分别为2.49/3.19/4.47亿元(调整前分别为3.80/5.04/6.20亿元),同比增速1.8%/28.1%/39.8%;摊薄EPS=0.80/1.03/1.43元(调整前分别为1.22/1.62/1.99元),对应当前股价对应PE=57.8/45.1/32.3X。短期需求低迷,产品毛利下滑不改中长期公司成长趋势,维持“买入”评级。 6

风险提示 下游需求不及预期;新项目投产进度低于预期;产品价格下滑等。 附表:财务预测与估值

-国信证券

-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号