-

巨化股份 | 三季报点评:前三季度业绩高增长 557%,看好行业景气度改善

机构研报精选 / 2022-11-01 14:26 发布

报告摘要

国信化工观点: 1)周期底部业绩仍逆势大幅增长,业绩逐季同比、环比持续性增长。公司公布《2022年第三季度报告》:2022年前三季度,公司共实现营收约163.77亿元(同比+29.74%);归母净利润约16.99亿元(同比+557.25%)。其中,2022年Q3单季度,公司实现营业收入58.73亿元(同比+32.32%);归母净利润7.46亿元(同比+382.86%);归母非净利润7.38亿元(同比+392%);基本每股收益0.276元。受能源原材料价格同比上涨支撑和行业供需状况同比改善影响,公司产品价格同比总体上涨,且公司产业链一体化配套优势充分凸显,毛利有所修复。整体来说,公司作为氟化工龙头,产业链布局完善、成本与配套优势显著,且财务结构健康。

2)产业链一体化优势显著,受益于产品价格同比上涨及主营业务持续放量。2022年前三季度,产品售价方面,基础化工产品、含氟聚合物材料、氟聚合物、食品包装材料、HFCs、制冷剂整体、氟化工原料售价分别为2846.08、68038.92、68769.88、13728.26、21978.6、21361.26、5078.25元/吨,同比涨幅分别69.41%、30.98%、30.80%、25.99%、21.45%、20.49%、18.18%。第三代氟制冷剂(HFCs)产销量在上年大幅增长的基数上沿袭了增长势头。在成本方面,公司精心组织生产经营,挖潜增效、节能降耗、机遇采购,较好控制了原材料价格过快上涨导致营业成本大幅上升的不利影响,公司原料成本端影响较小。随着行业竞争格局趋向集中,我们看好三代制冷剂将有望迎来景气复苏。公司具备完善的产业链一体化配套优势,逆势中仍然保持高效运行,未来将引领周期复苏。

3)发展高附加值氟化学品延伸产业链,积极推进数据中心用冷却液产品的产业化实施。除积极推进锂电材料如PVDF项目建设外,巨化股份还已成功开发出了高性能大数据中心设备专用的巨芯冷却液,填补了国内高性能大数据中心专用冷却液的空白。公司浸没式冷却液项目规划产能5000吨/年,其中一期1000吨/年项目已处于建设阶段。我们看好未来公司将持续通过产能挖潜、节能减排、降本、结构优化等,进一步扩张氟聚合物、氟精细化学品、氟冷却液等高附加值氟化工产品产量,实现高质量发展。

投资建议:维持“买入”评级。

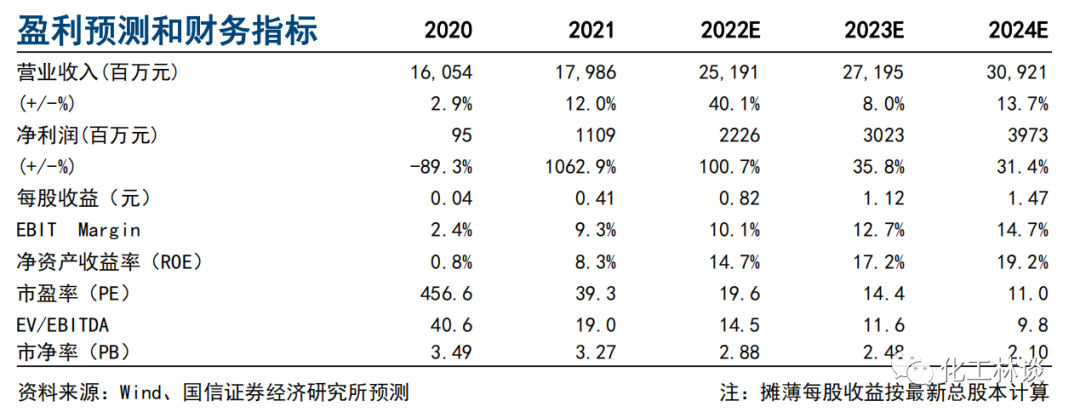

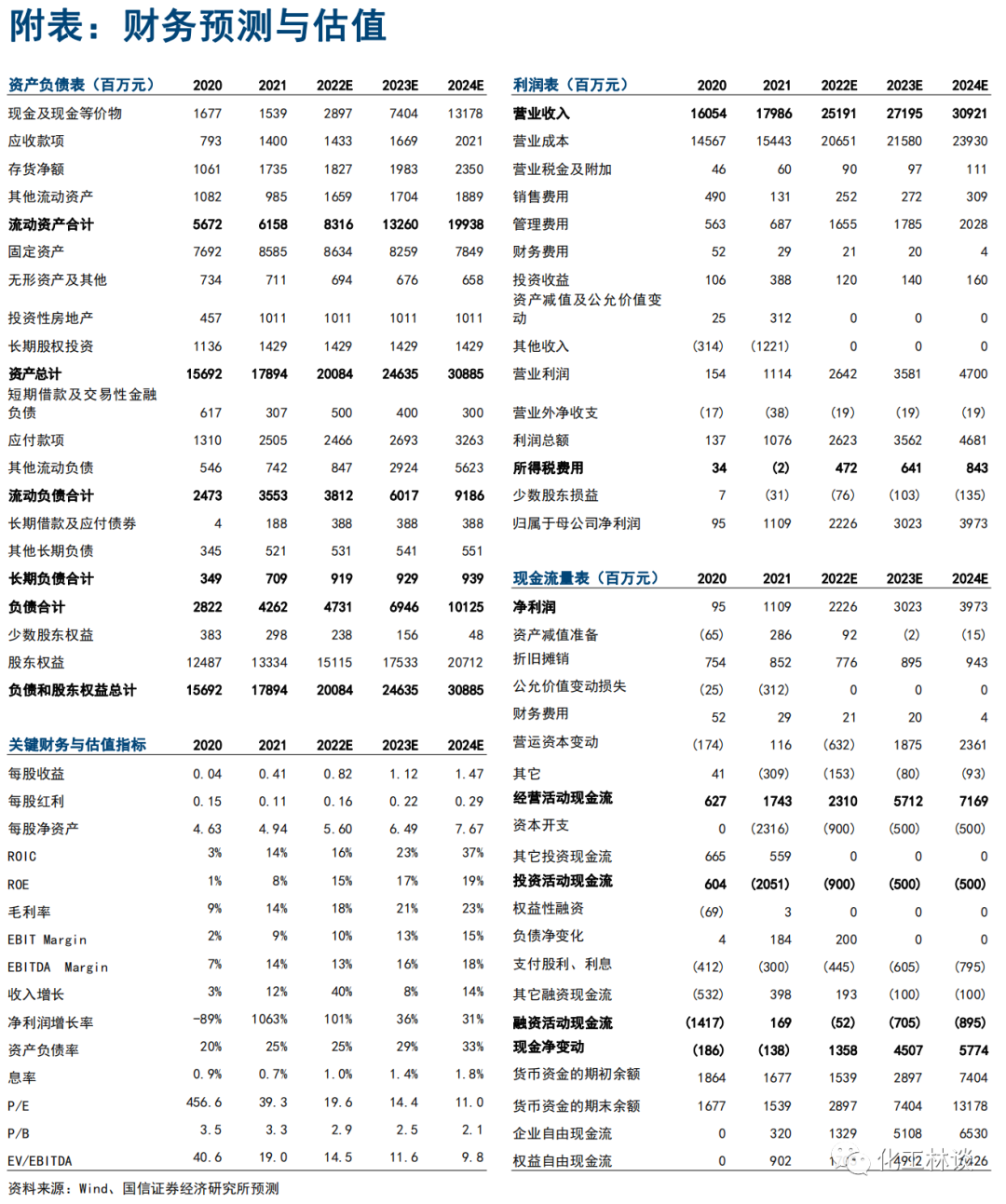

维持“买入”评级。公司紧抓市场机遇,积极推进氟化工产品结构优化,筑牢氟化工巨头地位。我们预计公司2022-2024年归母净利润分别为22.26/30.23/39.73亿元,同比增速100.7%/35.8%/31.4%;摊薄EPS=0.82/1.12/1.47元,对应当前股价对应PE=19.6/14.4/11.0X。 风险提示: 氟化工需求疲弱;项目投产进度不及预期;产品价格大幅下滑等。

1

周期底部业绩仍大幅增长,将有望把握行业格局变化带来的机遇

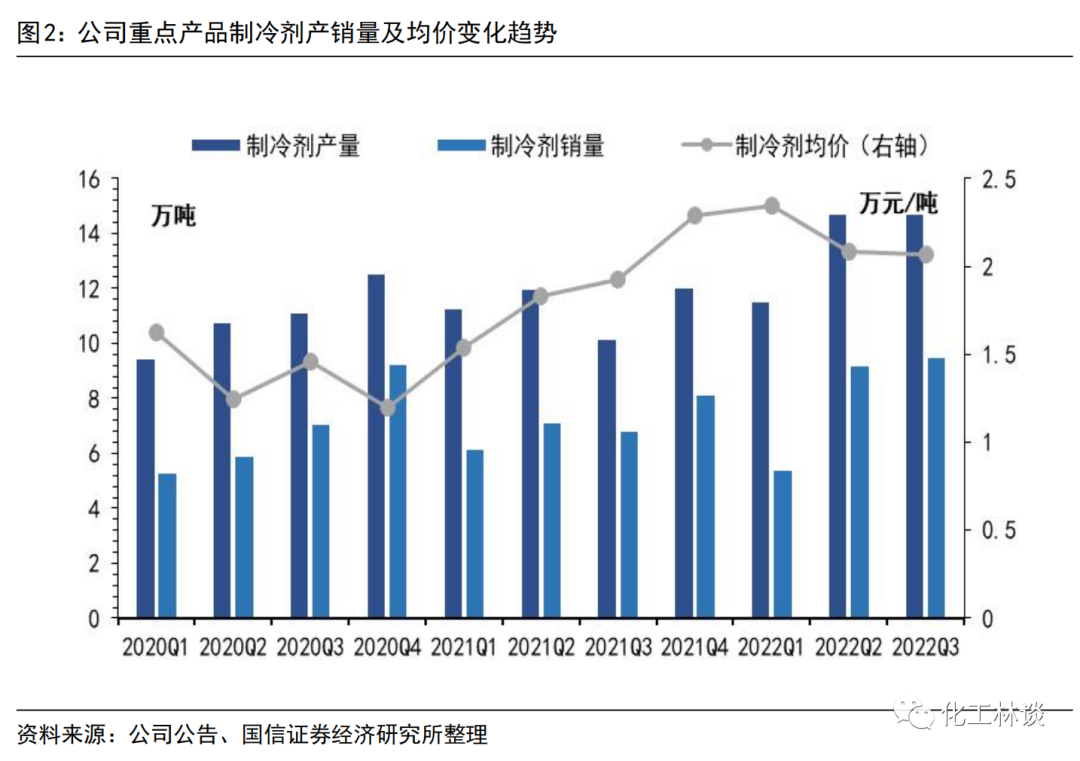

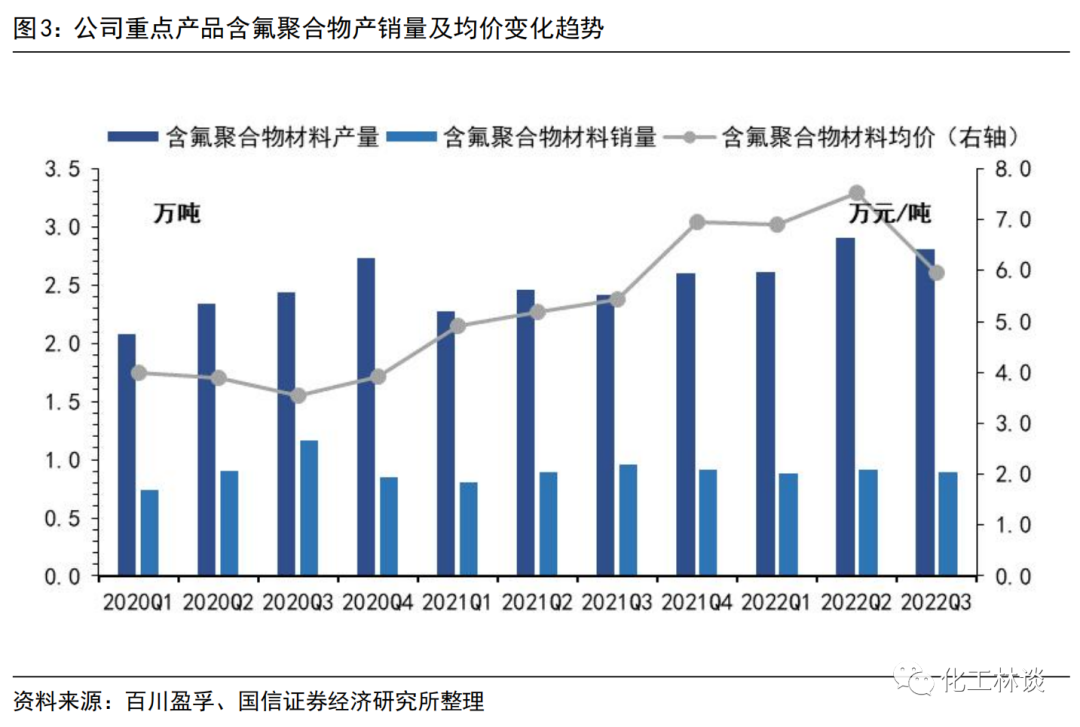

2022年10月27日晚,公司公布《2022年第三季度报告》:2022年前三季度,公司共实现营收约163.77亿元(同比+29.74%);归母净利润约16.99亿元(同比+557.25%)。其中,2022年Q3单季度,公司实现营业收入58.73亿元(同比+32.32%);归母净利润7.46亿元(同比+382.86%);归母非净利润7.38亿元(同比+392%);基本每股收益0.276元。2022年前三季度,公司业绩逐季同比、环比继续增长。整体来说,受能源原材料价格同比上涨支撑和行业供需状况同比改善影响,公司产品价格同比总体上涨,且公司产业链一体化配套优势充分凸显,毛利有所修复,业绩大幅增长超过我们此前的预期。 2022年前三季度,公司充分发挥产业链一体化优势、有效控制成本,在逆势中仍然实现食品包装材料、制冷剂产品销量大幅增长;其中2022年Q3单季度,公司继续实现基础化学品销量环比增长。同时,公司具备完善的氯化物生产配套体系,成本控制能力优异。此外,含氟聚合物(如PVDF)等品种行业景气度仍然保持高位。近1年以来,受下游锂电、光伏等需求快速增长的驱动,PVDF及其原料R142b供应十分紧张,价格处于较高水平。公司已具备1万吨/年涂料+光伏级+锂电级别PVDF生产能力(新增6500吨产能已于三季度达产),充分受益于PVDF价格的上涨。公司也在积极布局PVDF扩产,2.35万吨产能正在抓紧建设。 从经营情况来看,我们看好公司将有望充分把握并受益于行业格局变化带来的机遇,以高质量发展为主线,围绕“绿色化发展、数字化改革、新巨化起航”总体要求,以一流的产品打造全球一流的氟化工品牌。在当前时点上,我们看好氟化工行业将迎来配置时机。我们预计公司2022-2024年归母净利润分别为22.26/30.23/39.73亿元,同比增速100.7%/35.8%/31.4%;摊薄EPS=0.82/1.12/1.47元,对应当前股价对应PE=19.6/14.4/11.0X。维持“买入”评级。 据公司公布的《主要经营数据公告》,2022年前三季度,原材料方面,公司主要原材料出现上涨。其中:工业盐、无烟煤、硫磺、苯、无水氟化氢等原材料价格分别为449.60、1835.05、2223.83、7698.56、9264.70元/吨,分别较2021年前三季度同比上涨55.49%、49.95%、35.97%、20.14%、11.24%。2022年前三季度,产品售价方面,基础化工产品、含氟聚合物材料、氟聚合物、食品包装材料、HFCs、制冷剂整体、氟化工原料售价分别为2846.08、68038.92、68769.88、13728.26、21978.6、21361.26、5078.25元/吨,同比涨幅分别69.41%、30.98%、30.80%、25.99%、21.45%、20.49%、18.18%。在疫情持续扰动和影响下,公司精心组织生产经营,保持较高产销水平运行,主导产品的产销量、营业收入保持增长。从产销量来看,2022年前三季度,公司制冷剂整体、HFCs、食品包装材料分别实现产量40.8、26.7、14.0万吨,分别同比增长22.58%、21.18%、16.65%;公司制冷剂整体、HFCs、食品包装材料分别实现销量24.0、18.0、7.4万吨,分别同比增长19.85%、18.56%、16.59%。值得注意的是,外销量低于产量,主要为部分产品作为内部下游产品原料所致。另外,值得一提的是公司制冷剂产品销量在上年大幅增长的基数上,沿袭了大幅增长势头,确保公司在氟制冷剂市场中龙头地位的持续巩固。从运营角度来看,在周期景气度不佳的背景下,公司仍实现了HFCs、氟聚合物、石化产品等产品的结构大幅优化。在氟化工周期下行的背景下,公司仍通过产能挖潜、节能减排、降本、结构优化等,逆势扩张产量、稳步经营。

2

制冷剂:2020-2022 年三代制冷剂景气度承压,行业景气度将逐步回升

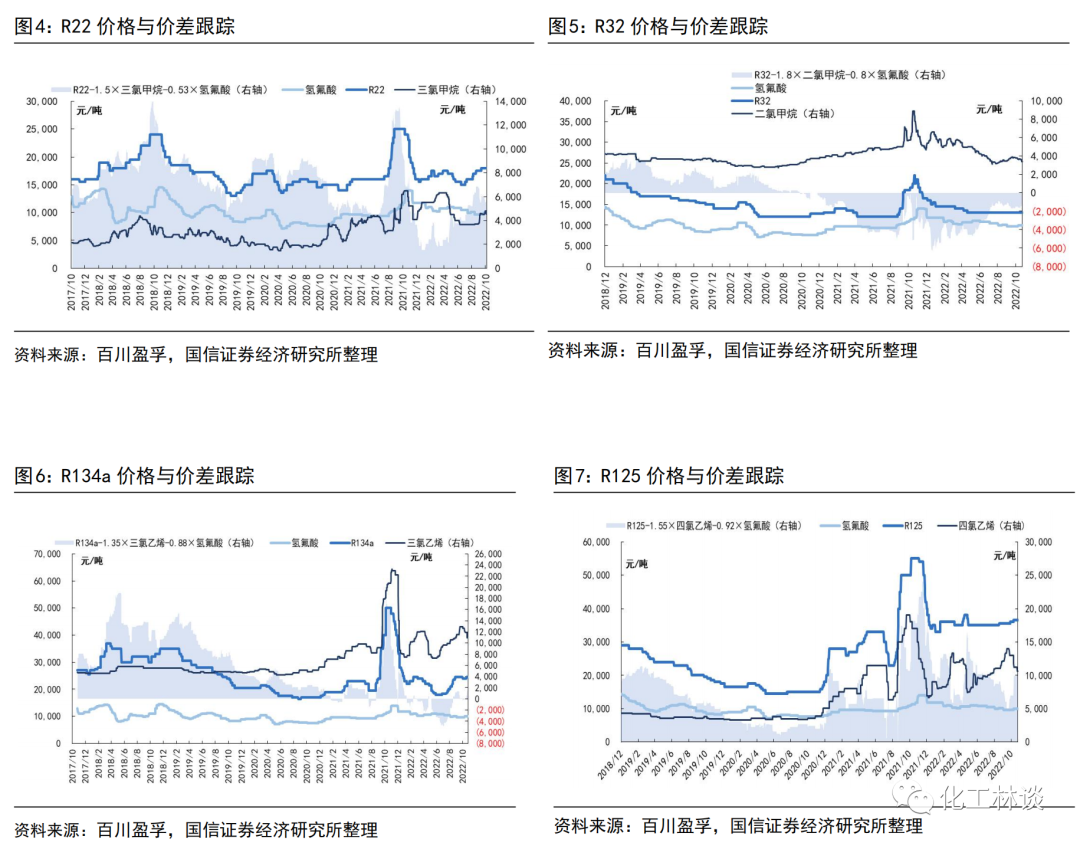

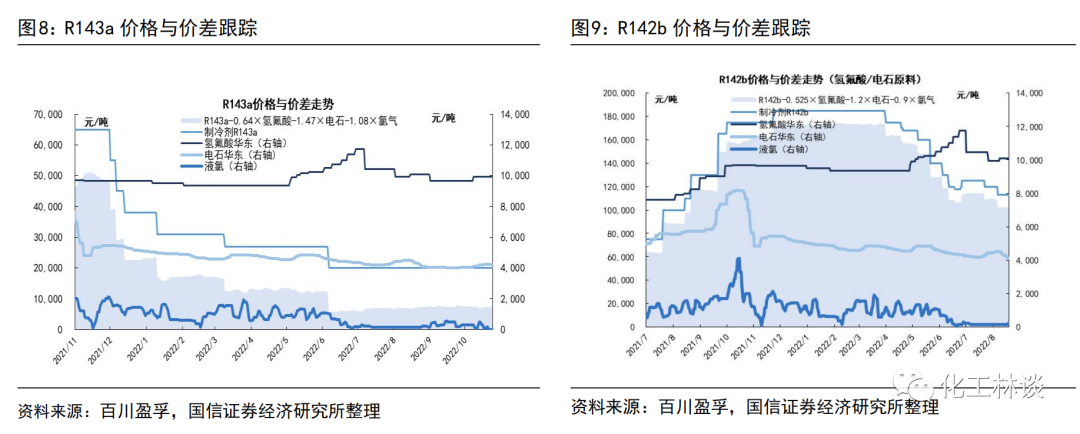

复盘近三年的三代制冷剂价格走势:2020年,受新冠肺炎冲击、基加利修正案引起的配额争抢等因素影响,三代制冷剂市场延续2019年末的疲软态势,各产品价格均有下滑。原料氢氟酸自疫情爆发后连连走低,于2020年5月份到达全年最低点后反弹回稳。R32产能过剩的状况仍在延续,价格上行受限;R134a价格达到了近年来历史新低点。下游空调、汽车行业2020年产销量双双下滑。2021年上半年,除R32价格仍在成本线下徘徊外,其余制冷剂价格均有所回暖,截至2021年6月30日,R22较年初涨幅约为14.3%,R134a较年初涨幅约为13.9%,R125较年初涨幅约为11.5%,R32较年初跌幅约为4.0%,R410a较年初涨幅约为17.6%。2021年8月,随原材料氢氟酸、甲烷氯化物、乙烷氯化物等价格持续上涨,并且在能耗双控及限电导致制冷剂开工率不足,而需求端制冷剂进入传统备货旺季的背景下,制冷剂产品价格均出现明显反弹,涨价态势持续至2021年11月初。随后,自2021年11月起,在原料端供给逐步释放的背景下,制冷剂价格均开始普遍回调。2022年前三年季度,制冷剂价格进入下行通道。

进入2022Q4传统备货旺季,需求端出现小幅回暖迹象,短期内国内含氟制冷剂价格以平稳运行为主。据百川盈孚数据,截至10月27日,(1)二代制冷剂方面,原料氢氟酸价格约9950元/吨,较月初上涨约300元/吨,三氯甲烷价格小幅波动,整体成本支撑变化不大,本月国内制冷剂R22均价在18000元/吨,相较于9份均价17447元/吨上涨幅度为3.2%;近期外贸需求利好延续,出口份额不减,加之国内ODS级配额余量有限,货源仍偏紧张,整体来看,二代制冷剂/发泡剂整体盈利水平较为良好。(2)三代制冷剂方面,本月制冷剂R134a均价为24633元/吨,相较于9月份24802元/吨下跌幅度为0.7%;本月制冷剂R125均价为36750元/吨,相较于9月份35789元/吨上涨幅度约为2.7%;本月制冷剂R32均价为13000元/吨,相较于9月份12500元/吨上涨幅度约为4.0%;本月制冷剂R410a均价为24483元/吨,相较于9月份23407元/吨上涨幅度约为4.6%。

目前,《〈蒙特利尔议定书〉基加利修正案》已正式对中国生效。根据协议,到2045年,中国将比2020-22年基准减少80%的氢氟碳化合物使用。这意味着中国将对HFCs(氢氟碳化物)相关化学品进行管控,包括2024年冻结HFCs生产和消费。随着供给侧结构性改革不断深化、配额管理将在立法层面落地、行业竞争格局趋向集中,而下游需求恢复平稳增长,我们看好三代制冷剂有望迎来景气复苏。

3

发展氟聚合物及其他氟化学品,高端化延伸产业链

公司在“延链、补链、补短板、强强项”等方面继续发力,产业层次和竞争力明显提升。目前,公司是国内唯一拥有氟制冷剂一至四代系列产品企业,氟制冷剂规模处全球首位;近 3 年来,公司含氟聚合物取得技术创新突破,实现量质齐升,且产品结构进一步丰富、品质大幅提高,已实现 ETFE 树脂、PFA、悬浮聚偏氟乙烯(锂电池粘结剂用)等新产品的产业化。2022年上半年,项目建设方面,公司5 万吨/年异丙醇建成投运;10kt/aPVDF 项目二期 B 段、年充装 34.208 万吨新型环保制冷剂及汽车养护产品项目(二期)、3.5 万吨/年碳氢制冷剂、5000 吨/年巨芯冷却液(一期 1000t/a)、海外氟化工等项目基本建成;系统筹划创造项目开工条件,新增 30kt/a PVDF 技改项目(一期)新增 2.35 万吨/年 PVDF 树脂、新增 48kt/a VDF 技改扩建、新增 7.5 万吨/年环氧氯丙烷等项目按期开工建设,新增 7kt/a 氟橡胶技改项目于 6 月底开工。

PVDF项目规划方面,2021年12月3日,公司发布《固定资产投资项目公告》:公司下属分厂电化厂拟实施新增48kt/aVDF技改扩建项目、新增30kt/aPVDF技改扩建项目(一期)新增23.5kt/aPVDF项目,项目总投资分别为9.79亿元、6.93亿元。后者采用悬浮聚合工艺和乳液聚合工艺生产PVDF树脂。2022年4月22日,公司发布了《新增48ktaVDF和23.5ktaPVDF技改扩建项目工程建设关联交易公告》,公告显示工期计划2022年2月25日开工、2022年12月30日投产试车。

此外,值得关注的是,巨化股份的数据中心用冷却液产品已进入产业化实施阶段。“液冷”是指使用高比热容的液体作为热量传输的工质满足服务器等IT设备散热需求的冷却方式,主要分为间接接触型液冷和直接接触型液冷,纯净水水、矿物油、氟化液都是常用的冷却液。目前液冷技术主要应用于高性能计算,广泛使用在数据中心、边缘计算、人工智能技术等方面。伴随着云计算,大数据,特别是人工智能技术的创新发展,承担大量数据计算和存储的数据中心,需要更高效来满足业务发展的需要。在解决高热密度数据中心的散热问题方面,液冷具有传统数据中心的空调系统无法比拟的优势,同时能耗更低。随着浸没式液冷数据中心的推广应用与发展,将打开专用氟化冷却液的市场空间,使其逐步发展为成熟产品。目前,据公司公告,巨化股份公司已成功开发出了高性能大数据中心设备专用的巨芯冷却液,填补了国内高性能大数据中心专用冷却液的空白,主要性能指标与国外垄断产品相当。公司浸没式冷却液项目规划产能5000吨/年,其中一期1000吨/年项目已处于建设阶段。我们看好未来公司将持续通过产能挖潜、节能减排、降本、结构优化等,进一步扩张氟聚合物、氟精细化学品、氟冷却液等高附加值氟化工产品产量,实现高质量发展。

4

投资建议 上调盈利预测,维持“买入”评级。公司作为氟化工龙头,产业链布局完善、成本与配套优势显著,且财务结构健康。从氟制冷剂行业格局来看,目前三代制冷剂产品的价格及价差均已进入底部区间,而配额管理即将在立法层面落地,随着供给侧结构性改革不断深化,行业竞争格局趋向集中,我们看好三代制冷剂有望迎来景气反转的拐点。公司持续逆势扩张,我们看好到2022年后公司在三代制冷剂行业的市占率有望达到30%以上,并将作为行业领军者引领周期景气反转。从氟精细化学品及氟材料行业来看,随着我国人们生活水平不断改善和战略性新兴产业迅猛发展,氟化工产品以其独特的性能,应用领域和市场空间不断拓展,年需求稳步增长。从公司自身内生效益来看,公司不断加大氟氯先进化工材料发展,高端化延伸产业链,多化工子行业集约协同能力增强,产业结构、产品结构持续优化,核心竞争能力、竞争地位不断增强。在当前时点上,我们看好氟化工龙头企业标的即将迎来配置时机。在2022年三季度业绩较超我们此前预期的基础上,我们上调公司盈利预测,预计公司2022-2024年归母净利润分别为22.26/30.23/39.73亿元(调整前分别为19.59/23.40/28.09亿元),同比增速100.7%/35.8%/31.4%;摊薄EPS=0.82/1.12/1.47元(调整前分别为0.73/0.87/1.04元),对应当前股价对应PE=19.6/14.4/11.0X。维持“买入”评级。 5

风险提示 氟化工需求疲弱;项目投产进度不及预期;产品价格大幅下滑等。 附表:财务预测与估值

】-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号